Оценка экономической эффективности проекта

Следует учитывать, что IRR — это коэффициент дисконтирования, при котором NPV = 0, т. е. инвестиционный проект не обеспечивает роста собственных средств, но и не ведет к их снижению, это некий «граничный коэффициент дисконтирования», при котором приведенные эффекты равны приведенным капитальным вложениям. Если NPV инвестиционного проекта положителен, проект является эффективным (при данной норме… Читать ещё >

Оценка экономической эффективности проекта (реферат, курсовая, диплом, контрольная)

Критерии, применяемые в анализе инвестиционной деятельности, используют:

- 1) динамические показатели, основанные на дисконтированных оценках;

- 2) статические показатели, основанные на учетных оценках.

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются:

- • чистый доход;

- • чистый дисконтированный доход;

- • внутренняя норма доходности;

- • потребность в дополнительном финансировании;

- • индексы доходности затрат и инвестиций;

- • срок окупаемости;

- • группа показателей, характеризующих финансовое состояние предприятия участника проекта.

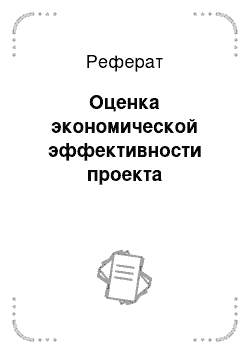

Чистым доходом (NV) по проекту называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Rt — результаты на шаге t; Зt — совокупные затраты на шаге t.

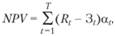

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (NPV), который определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина NPV для постоянной нормы дисконта вычисляется по формуле.

где Rt — результаты, достигаемые на ?-м шаге расчета; Зt — затраты, осуществляемые на том же шаге; ?е - коэффициент дисконтирования на том же шаге.

Если NPV инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше NPV, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном NPV, инвестор понесет убытки, т. е. проект неэффективен.

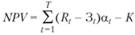

На практике часто пользуются модифицированной формулой для определения NPV. Для этого из состава Зt исключают капитальные вложения и обозначают через Кt- капитальные вложения на t-м шаге; К — сумму дисконтированных капиталовложений, а через Зt — затраты на ?-м шаге, при условии что в них не входят капиталовложения:

Тогда формула для NPV записывается в виде.

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

Разность NVNPV нередко называют дисконтом проекта.

Пример 2. Необходимо определить сумму чистого дисконтированного дохода по инвестиционному проекту предприятия при следующих данных:

- • горизонт расчета составляет 5 лет;

- • общий объем инвестиционных затрат составляет 150 тыс. усл. ден. ед. Сумма инвестиционных затрат распределяется по периодам проектного цикла следующим образом: первый год — 100 тыс. усл. ден. ед., второй год — 50 тыс. усл. ден. ед.;

- • расчетная сумма результатов, но проекту составляет 230 тыс. усл. ден. ед., которая формируется начиная с третьего года проектного цикла по годам: 75, 90, 65 тыс. усл. ден. ед. каждый год;

- • дисконтная ставка по проекту определена в размере 10% в год.

Решение

Расчет настоящей стоимости потока инвестиционных затрат и чистого денежного потока по инвестиционному проекту приведен в табл. 6.2.

Таблица 6.2

Расчет для примера 2, тыс. усл. ден. ед.

Показатель. | Годы проектного цикла. | Общая стоимость в ценах соответствующих лет. | Общая приведенная стоимость. | ||||

Объем инвестиционных затрат в ценах соответствующих лет. | |||||||

Объем инвестиционных затрат в ценах соответствующих лет. | |||||||

Результаты по проекту в ценах соответствующих лет. | |||||||

Значение коэффициента дисконтирования при норме дисконта 10%. | 1,000. | 0,909. | 0,826. | 0,751. | 0,683. | ||

Инвестиционные затраты в настоящей стоимости. | 45,45. | 145,45. | |||||

Результаты по проекту в настоящей стоимости. | 61,95. | 67,59. | 44,40. | 173,94. | |||

Тогда чистый дисконтированный доход формируется как разность между приведенными результатами по проекту и значением приведенных инвестиционных затрат:

Можно заключить, что чистый дисконтированный доход по проекту положителен и составляет при норме дисконта 10% 28,49 тыс. усл. ден. ед.

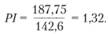

Индекс доходности (РI) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

Индекс доходности тесно связан с NPV. Он строится из тех же элементов, и его значение связано со значением NPV. Если PI > 1, проект эффективен, если PI < 1 — неэффективен.

Пример 3. Необходимо определить сумму чистого дисконтированного дохода по инвестиционному проекту предприятия при следующих данных:

- • горизонт расчета составляет 5 лет;

- • общий объем инвестиционных затрат по проекту составляет 150 тыс. усл. ден. ед. Сумма инвестиционных затрат распределяется по периодам проектного цикла следующим образом: первый год — 50 тыс. усл. ден. ед., второй год — 100 тыс. усл. ден. ед.;

- • расчетная сумма результатов по проекту составляет 230 тыс. усл. ден. ед., которая формируется начиная с третьего года проектного цикла по годам: 100, 100, 30 тыс. усл. ден. ед. каждый год;

- • дисконтная ставка по проекту определена в размере 8% в год.

Решение

Расчет настоящей стоимости потока инвестиционных затрат и чистого денежного потока по инвестиционному проекту приведен в табл. 6.3.

Таблица 6.3

Расчет для примера 3, тыс. усл. ден. ед.

Показатель. | Годы проектного цикла. | Общая стоимость в ценах соответствующих лет. | Общая приведенная стоимость. | ||||

Объем инвестиционных затрат в ценах соответствующих лет. | |||||||

Результаты по проекту в ценах соответствующих лет. | |||||||

Значение коэффициента дисконтирования при норме дисконта 8%. | 1,00. | 0,926. | 0,857. | 0,794. | 0,735. | ||

Инвестиционные затраты в настоящей стоимости. | 92,6. | 142,6. | |||||

Результаты по проекту в настоящей стоимости. | 85,7. | 79,4. | 22,05. | 187,75. | |||

С учетом приведенных значений инвестиционных затрат и результатов, но проекту индекс доходности по проекту можно рассчитать как.

Результаты расчета показывают, что дисконтированные результаты превышают приведенные затраты на 32%. Индекс доходности по проекту больше 1 при норме дисконта 8%, что свидетельствует об эффективности проекта.

В рассматриваемом примере относительно предыдущей задачи изменен график получения результатов и осуществления инвестиционных затрат по шагам расчета. При этом норма дисконта снижена с 10 до 8%. Рассмотрим, как повлияли эти изменения при одинаковых абсолютных значениях результатов и затрат (150 и 230 тыс. усл. ден. ед. соответственно) и изменения нормы дисконта на результат чистого дисконтированного дохода проекта:

Отметим, что в предыдущем примере мы получили худшие значения этого показателя (28,49 тыс. усл. ден. ед.).

Таким образом, можно утверждать, что на формирование индекса доходности влияет распределение во времени результатов и затрат по проекту и значение ставки дисконтирования.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта при которой величина приведенных эффектов равна приведенным капиталовложениям.

Если расчет NPV инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Следует учитывать, что IRR — это коэффициент дисконтирования, при котором NPV = 0, т. е. инвестиционный проект не обеспечивает роста собственных средств, но и не ведет к их снижению, это некий «граничный коэффициент дисконтирования», при котором приведенные эффекты равны приведенным капитальным вложениям.

Тогда внутренняя норма доходности может быть определена по формуле

где ?NPV(+) — ставка дисконта, при которой NPV принимает положительное значение, близкое к нулю; ?NPV(-) — ставка дисконта, при которой NPV принимает отрицательное значение, близкое к нулю; NPV(+) — положительное значение чистого дисконтированного дохода; NPV(-) — отрицательное значение чистого дисконтированного дохода.

На основе расчетного примера проиллюстрируем данное положение.

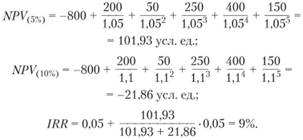

Пример 4. На основе данных табл. 6.4 требуется определить внутреннюю норму доходности проекта.

Таблица 6.4

Денежные потоки проекта по шагам расчета, усл. ед.

Шаг расчета. | ||||||

Денежный поток. | — 800. |

Решение

Внутренняя ставка доходности находится с помощью чистого дисконтированного дохода проекта. Для этого необходимо принять такие ставки дисконтирования, чтобы можно было определить положительное и отрицательное значения NPV, приблизительно равные нулю.

Поскольку инвестиционные затраты осуществляются единовременно в начальный момент времени, то.

Тогда внутренняя норма доходности может быть определена следующим образом:

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по NPV и IRR приводит к противоположным результатам, предпочтение следует отдавать NPV.

Потребность в дополнительном финансировании с учетом дисконта — минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный аффект становится неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости рекомендуется определять с использованием дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится неотрицательным н в дальнейшем остается таким.

Пример 5. Необходимо определить дисконтированный срок окупаемости инвестиционного проекта при следующих данных:

- • горизонт расчета составляет 5 лет;

- • общий объем инвестиционных затрат по проекту, осуществляемый в первый момент времени (начало планируемого периода), — 1000 усл. ден. ед.;

- • расчетная сумма результатов по проекту составляет 1500 усл. ден. ед. и формируется начиная с первого года проектного цикла по годам: 500, 400,300, 200, 100 усл. ден. ед. каждый год;

- • дисконтная ставка по проекту определена в размере 8% в год.

Решение

Расчет дисконтированного срока окупаемости проекта приведен в табл. 6.5.

Срок окупаемости, исчисленный с учетом дисконтирования, можно определить на основании окупаемости инвестиционных затрат дисконтированными эффектами осуществления проекта. Поступления по шагам расчета:

Можно заключить, что за два года проект окупится на 870,4 усл. ед., до полной окупаемости не хватает 129,6 усл. ед.

Так как дисконтированный поток в третий год составит 257,1 усл. ед., то среднее помесячное поступление составит.

Тогда 129,6/21,43 = 6 мес.

Таблица 6.5

Расчет настоящей стоимости потока для примера 5, тыс. усл. ден. ед.

Показатель. | Годы проектного цикла. | Общая стоимость в ценах соответствующих лет. | Общая приведенная стоимость. | ||||

Результаты по проекту в ценах соответствующих лет. | |||||||

Значение коэффициента дисконтирования. | 1,00. | 0,926. | 0,857. | 0,794. | 0,735. | ||

Результаты по проекту в настоящей стоимости при норме дисконта 8%. | 370,4. | 257,1. | 158,8. | 73,5. | 1359,8. | ||

Таким образом, период окупаемости, исчисленный с учетом дисконтирования, составит 2 года 6 месяцев.