Методы выбора альтернатив в условиях неопределенности

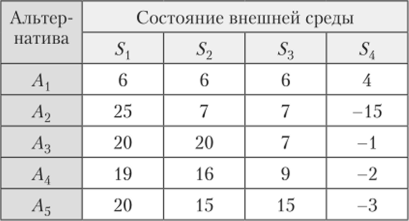

В условиях определенности, т. е. когда принятие решений происходит после наступления событий во внешней среде (апостериори), должно приниматься решение, максимизирующее целевую функцию (рис. 6.11). Так, при наступлении события 5) необходимо принимать альтернативу А2, при S2 —> А4, при 53 —"Л5, при 54 —> А{. Этот критерий ориентирует ЛПР на наихудшие условия и рекомендует выбрать ту стратегию, для… Читать ещё >

Методы выбора альтернатив в условиях неопределенности (реферат, курсовая, диплом, контрольная)

Выбор наилучшего решения в условиях неопределенности существенно зависит от того, какова степень этой неопределенности, т. е. от того, какой информацией располагает ЛПР.

Предположения субъективны, поэтому и степени неопределенности со стороны ЛПР должны различаться. Практикуются два основных подхода к принятию решения в условиях неопределенности. Лицо, принимающее решение, может использовать имеющуюся у него информацию и свои собственные личные суждения, а также опыт для идентификации и определения субъективных вероятностей возможных внешних условий, оценки возможных последствий альтернатив в различных условиях внешней среды. Это, в сущности, делает условия неопределенности аналогичными условиям риска, а процедура принятия решения, обсуждавшаяся ранее для условий риска, выполняется и в этом случае.

Если степень неопределенности слишком высока, то ЛПР предпочитает не делать допущений относительно вероятностей различных внешних условий, т. е. это лицо может или не учитывать вероятности, или рассматривать их как равные, что практически одно и то же. Если применяется данный подход, то для оценки предполагаемых стратегий имеются четыре критерия решения:

- 1) критерий решения Вальда, называемый также максимином;

- 2) альфа-критерий решения Гурвица;

- 3) критерий решений Сэвиджа, называемый также критерием отказа от минимакса;

- 4) критерий решений Лапласа, называемый также критерием решения Бэйеса.

Пожалуй, наиболее трудная задача для ЛПР заключается в выборе конкретного критерия, наиболее подходящего для решения предложенной задачи. Выбор критерия должен быть логичным при данных обстоятельствах. Кроме того, при выборе критерия должны учитываться философия, темперамент и взгляды нынешнего руководства фирмы (оптимистические или пессимистические, консервативные или прогрессивные).

Рассмотрим эти утверждения на конкретном примере. Элементами модели выбора альтернатив в условиях неопределенности являются матрица принятия решений |Л(-;S. и целевая функция Е {Аw (5))} (рис. 6.9).

Рис. 6.9. Основная модель теории принятия решений:

Л, — — альтернативы действий; Sj — состояние внешней среды; w (Sj) — вероятности наступления состояния Sp причем X" ' = 1 w (Sj) = 1; etj — результат, который будет достигнут, если выбрана альтернатива Л, и наступит состояние внешней среды Sj

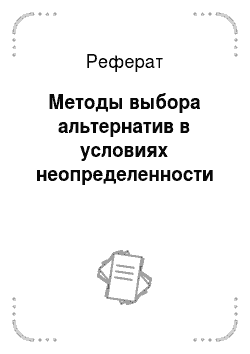

В качестве иллюстрационного примера возьмем матрицу решений (рис. 6.10), включающую в себя пять альтернатив.

Рис. 6.10. Матрица результатов всех возможных решений

(Л(; i = 1, 5) и четыре состояния внешней среды (Sf, j =

= 1,4). Последствия принимаемых решений приведены на пересечении строк и столбцов (е>}).

В условиях определенности, т. е. когда принятие решений происходит после наступления событий во внешней среде (апостериори), должно приниматься решение, максимизирующее целевую функцию (рис. 6.11). Так, при наступлении события 5) необходимо принимать альтернативу А2, при S2 —> А4, при 53 —"Л5, при 54 —> А{.

Рис. 6.11. Матрица решений в условиях определенности

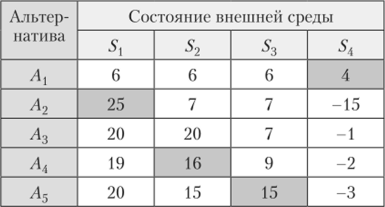

В условиях риска необходимо принимать решение (выбирать альтернативу А,) до наступления события 5; во внешней среде (априори), что требует учета вероятности w (S;) наступления этого события. Это можно сделать путем умножения вероятности наступления этого события w (Sj) на результат е-ф получаемый от принятия того или иного решения, и выбрать наибольшее значение At (рис. 6.12).

Рис. 6.12. Матрица решений в условиях риска

В случае если степень неопределенности слишком высока, то ЛПР может присваивать значениям вероятности свои субъективные значения, сводя задачу к принятию решений в условиях риска, либо не делать допущений относительно вероятностей различных внешних условий, т. е. может или не учитывать вероятности, или рассматривать их как равные, применяя различные критерии для выбора.

Критерий решения Вальда Критерием Вальда «рассчитывай на худшее» (критерий крайнего пессимизма, или максимин) называют критерий, предписывающий обеспечить значение параметра эффекта, равного а:

Этот критерий ориентирует ЛПР на наихудшие условия и рекомендует выбрать ту стратегию, для которой выигрыш максимален. В других, более благоприятных условиях использование этого критерия приводит к потере эффективности системы или операции.

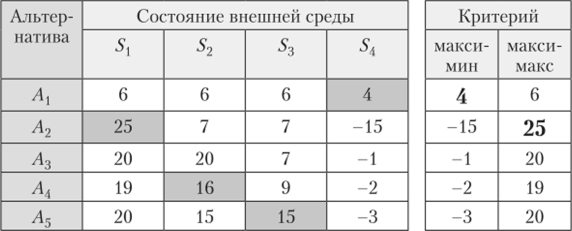

В рассматриваемом случае (рис. 6.13) в соответствии с критерием «крайнего пессимизма» наилучшей альтернативой будет Л,.

Другим предельным случаем критерия Вальда является критерий «необузданного оптимизма», или максимакс:

В соответствии с этим критерием необходимо выбрать альтернативу Л2.

Рис. 6.13- Выбор альтернативы в соответствии с критерием решений Вальда.