Учет кассовой наличности

В условиях обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом. Ее листы при этом формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно печатается машинограмма «Отчет кассира». Оба документа печатаются с одинаковой нумерацией автоматически в порядке возрастания с начала года. Обе машинограммы должны включать все… Читать ещё >

Учет кассовой наличности (реферат, курсовая, диплом, контрольная)

Свободные денежные средства, в том числе в иностранной валюте, организация, независимо от ее организационноправовой формы, обязана хранить в учреждениях банков.

Наличные денежные средства в пределах согласованного с обслуживающим банком лимита организация хранит в своей кассе. Эта часть рабочего капитала предназначена на текущие повседневные расходы предприятия.

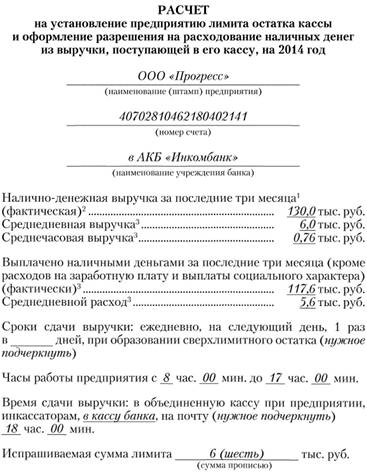

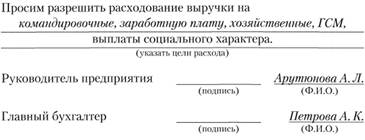

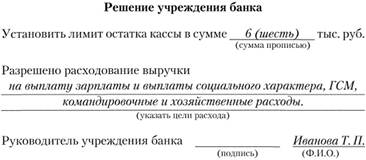

В странах с открытой экономикой организации, кроме того, могут иметь в кассе наличные денежные средства в виде так называемого компенсационного остатка (compensating balance), которые нельзя свободно использовать. Это минимальная сумма по требованию банка в целях обеспечения договора о предоставлении кредита. Ее размер регламентируется Положением Банка России от 12 октября 2011? № 373 «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации». Пример расчета лимита остатка кассы приведен ниже.

- 1 В случае резких изменений в объеме выручки или расхода приводятся данные за последний месяц.

- 2 Вновь организуемые предприятия показывают ожидаемую сумму выручки (расхода).

- 3 Сумма выручки (расхода), деленная на число рабочих дней (часов) предприятия.

Лимит остатка кассовой наличности устанавливается для следующих организаций:

- • имеющих постоянную денежную выручку (предприятия торговли, бытового обслуживания и др.). Эта выручка сдается в банк в конце каждого рабочего дня с оставлением необходимых денежных средств для нормальной работы в начале следующего рабочего дня (на командировки, выдачу заработной платы, закупку тары у населения и т. п.). В отдаленных местностях по согласованию с обслуживающими банками одни организации могут передавать денежные средства из выручки другим на их неотложные нужды;

- • обязанных сдавать такую выручку на следующий рабочий день. Размер лимита устанавливается в пределах среднедневной выручки;

- • не обязанных сдавать выручку в банк ежедневно, что зависит в первую очередь от суммы выручки. Это положение распространяется на отдельные предприятия общественного питания, заготовительной деятельности и т. п.;

- • не имеющих постоянной денежной выручки. Лимит остатка кассовой наличности в таких случаях определяется в пределах среднедневного расхода наличных денежных средств. В данный расход не подлежат включению расходы на выплату заработной платы, пособий, но временной нетрудоспособности, стипендий, пенсий и премий. В организациях потребительской кооперации и других структурах заготовительной деятельности за пределами сумм утвержденного лимита остаются также средства авансового кредита для расчетов наличными со сдатчиками сельскохозяйственной продукции. Во всех других случаях превышение установленного лимита допускается только в дни выплаты заработной платы, пособий по временной нетрудоспособности и стипендий, а также в выходные, нерабочие праздничные дни, если в это время проводятся кассовые операции.

Все операции с кассовой наличностью осуществляет кассир, являясь лицом с полной материальной ответственностью. Администрация, прежде чем оформить работника на эту должность, должна ознакомить его с Положением Банка России от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» .

В крупных организациях, где допускается выплата заработной платы в структурных подразделениях, функции кассира могут исполняться другими лицами — общественными кассирами. Эти полномочия оформляются приказом руководителя организации с распространением на них полной индивидуальной материальной ответственности. Общественные кассиры получают под расписку наличные денежные средства у главного (старшего) кассира в соответствии с существующей потребностью с последующим предоставлением ему отчета об израсходованных суммах.

Если у организации, индивидуального предпринимателя несколько кассиров, то один из них должен выполнять функции старшего кассира. Кассовые операции могут выполняться и руководителем. Все кассовые операции оформляются на бланках типовых межотраслевых форм первичной учетной документации для предприятий и организаций, утвержденных Росстатом по согласованию с Банком России, Минфином России и Минэкономразвития России. Внесение исправлений в кассовые и банковские документы не допускается.

Поступление денежных средств имеет место в результате оприходования выручки за реализованную продукцию, в виде платы за коммунальные услуги, перевода сумм с расчетного счета предприятия и пр.

Поступление в кассу и оприходование наличных денежных средств, из каких бы источников они ни поступили, оформляется в организации, независимо от ее организационно-правовой формы, приходным кассовым ордером (форма № КО-1), состоящим из непосредственно приходного кассового ордера и квитанции к нему.

Приходный кассовый ордер выписывается работником бухгалтерии в одном экземпляре, подписывается главным бухгалтером или лицом, на это уполномоченным.

По строке «Основание» указывается содержание хозяйственной операции, а по строке «В том числе» — сумма НДС цифрами. Если операция не предусматривает обложение какого-либо наименования продукции (работ, услуг) данным налогом, то по указанной выше строке делается запись «без налога (НДС)». По строке «Приложение» указываются прилагаемые первичные и иные документы с указанием их номеров и дат составления.

Вторая часть приходного кассового ордера — квитанция — является его отрывной частью и служит оправдательным документом лица, внесшего наличные деньги в кассу. Поэтому квитанция также должна быть подписана главным бухгалтером или лицом, имеющим право второй подписи, заверена печатью (штампом) кассира или оттиском кассового аппарата и зарегистрирована в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). После этого квитанция выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер с погашенным штампом «Оплачено» прилагается к документу, явившемуся основанием для хозяйственной операции по оприходованию денежных средств.

Прием наличных денег организациями при осуществлении расчетов с населением должен осуществляться с обязательным применением контрольно-кассовой техники (ККТ).

Не обязаны применять ККТ плательщики единого налога на вмененный доход (ЕНВД). Одновременно введен новый вид контроля, согласно которому налоговые органы должны проверять выдачу продавцом покупателю документов в виде бланков строгой отчетности об оплате товаров (работ, услуг). К таким документам могут быть отнесены товарный чек, квитанция и пр.

Не требуется применение ККТ в расчетах с населением для отдельных категорий организаций, предприятий, учреждений, их филиалов и других обособленных подразделений (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг) в силу специфики их деятельности либо особенностей местонахождения. К таким видам деятельности отнесены:

- • мелкорозничная торговля с ручных тележек, из цистерн;

- • торговля сельскохозяйственной продукцией на муниципальных и других приравненных к ним рынках (за исключением расположенных в них магазинов, киосков и т. п.);

- • продажа газет, журналов и прочих сопутствующих товаров в газетно-журнальных киосках при условии, что доля продаж газет и журналов в их товарообороте составляет не менее 50%. При этом надо иметь в виду, что ассортимент таких товаров должен быть утвержден органом исполнительной власти субъекта РФ.

Исключение применения ККТ в указанных случаях, тем не менее, требует использования платежных карт при условии выдачи организациями и индивидуальными предпринимателями соответствующих бланков строгой отчетности, приравненных к кассовым чекам.

Порядок утверждения этих форм бланков, их учета, хранения и уничтожения устанавливается Правительством РФ.

Из кассы денежные средства могут выдаваться на следующие цели:

- • на выплату заработной платы;

- • под отчет на хозяйственные и операционные расходы;

- • на командировочные расходы;

- • в связи с оказанием материальной помощи работникам;

- • в порядке возмещения расходов отдельным работникам, произведенных ими на производственные цели предприятия (по решению руководителя);

- • на выплату пособий по временной нетрудоспособности;

- • на выдачу ссуд;

- • на другие цели, оговоренные действующим законодательством.

Выдача наличных денег из кассы оформляется расходным кассовым ордером (форма № КО-2) с учетом тех же требований, которые предъявляются к выписке приходного кассового ордера. Кроме того, расходный кассовый ордер должен быть подписан и руководителем организации. Если на прилагаемых к указанным ордерам документах есть разрешительная надпись руководителя организации, его подпись на расходных кассовых ордерах не обязательна.

Для учета денежных средств, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также возврата этих средств и кассовых документов по произведенным операциям ведется книга учета принятых и выданных кассиром денежных средств (форма № КО-5). Эту книгу заполняет старший кассир.

Наиболее значительны суммы выплат наличных денег из кассы по заработной плате. Основным документом на их выплату является платежная (расчетно-платежная) ведомость. На первом (титульном) листе ее делается разрешительная надпись на выплату денежных средств за подписями руководителя и главного бухгалтера организации или лиц, на это уполномоченных.

В платежной (расчетно-платежной) ведомости каждый работник расписывается против своей фамилии. Если выдача заработной платы осуществляется другому работнику, он должен предъявить кассиру доверенность, оформленную надлежащим образом. В таком случае в графе 5 «Расписка в получении» платежной ведомости или в графе 44 такого же содержания расчетно-платежной ведомости работник должен записать: «По доверенности» с указанием даты и своей подписи. Доверенность кассир прилагает к ведомости в качестве оправдательного документа.

Операция по выплате заработной платы должна быть закончена в трехдневный срок, включая день получения денег в банке. Против невыплаченных сумм ставится штамп «Депонировано». Эта запись может быть сделана и от руки. На указанные суммы составляется реестр депонированных сумм.

В конце платежной (расчетно-платежной) ведомости кассир указывает итог на сумму фактически выплаченных и подлежащих депонированию денежных средств. В кассовую книгу записывается фактически выплаченная сумма.

Фактически выплаченная сумма подтверждается кассиром путем проставления на ведомости штампа: «Расходный кассовый ордер №______» .

Эта же сумма указывается в кассовой книге. Депонированные суммы по расходному кассовому ордеру сдаются в банк.

Выдача наличных денег из кассы может производиться и по другим надлежаще оформленным документам: счетам, заявлениям на выдачу денег и т. п. В таких случаях документы, явившиеся основанием для выдачи денег, должны быть погашены путем наложения на них штампа «Оплачено» или «Погашено» с указанием реквизитов расходного кассового ордера на общую сумму платежа по каждому документу. Такая процедура необходима в целях исключения повторного использования платежных документов.

Разовые выплаты денег из кассы отдельным лицам, как правило, осуществляются по расходным кассовым ордерам.

Расчет между юридическими лицами может осуществляться наличными денежными средствами по каждой отдельной сделке в размере не свыше 100 000 руб. Вышеуказанное ограничение наличия денежных расчетов распространяется также и на предпринимателей, осуществляющих свою деятельность без образования юридического лица с привлечением наемного труда.

В целях осуществления обязательного контроля над движением денежных потоков в стране законодательством определено, что к операциям с денежными средствами в наличной форме, подлежащим такому контролю, относятся:

- • снятие со счета или зачисление на счет организации денежных средств в наличной форме, когда такая операция не обусловлена уставной деятельностью организации;

- • покупка или продажа наличной иностранной валюты независимо от ее суммы;

- • получение физическим лицом денежных средств по чеку на предъявителя, выданному резидентом;

- • внесение физическим лицом в уставный (складочный) капитал организации денежных средств в наличной форме;

- • обмен банкнот одного достоинства на банкноты другого достоинства физическим и (или) юридическим лицом.

За нарушение порядка осуществления операций с наличностью и ведения кассовых операций установлен административный штраф на виновных должностных лиц в размере от 40 до 50 МРОТ и от 400 до 500 МРОТ — для юридических лиц.

Первичными учетными документами, подтверждающими расход кассовой наличности, являются копия товарного чека, счет, отчеты подотчетных лиц о расходовании полученных наличных денег, договор (контракт) на отдельные сделки между юридическими лицами.

Свободные денежные средства сверх установленного лимита организация обязана сдать в банк в порядке и сроки, согласованные с ней в договоре на расчетно-кассовое обслуживание. В противном случае кредитные организации не смогут осуществлять надлежащий контроль в сфере денежного обращения, в том числе и в части целевого использования денежных средств.

Наличные денежные средства могут быть сданы в дневные и вечерние кассы обслуживающих банков, инкассаторам и в объединенные кассы, находящиеся на предприятиях, для последующей сдачи в банк. Предприятия могут сдавать наличные деньги в отделения связи, с последующим переводом на счета в банках на основе заключенных с ними договоров.

Прием и выдача денег по кассовым ордерам осуществляются только в день их составления. В этот же день кассир отчитывается перед бухгалтерией о движении кассовой наличности за текущий рабочий день.

Все приходные и расходные кассовые ордера после их выписки должны быть зарегистрированы в журнале регистрации приходных и расходных кассовых документов, который ведется в хронологическом порядке.

Внесение исправлений в кассовые документы не допускается.

После записи в журнал регистрации приходных и расходных кассовых документов указанные документы или заменяющие их платежные (расчетно-платежные) ведомости, заявления на выдачу денег, счета и другие документы используются для заполнения кассовой книги (форма № КО-4).

Кассовая книга является учетным регистром строгой отчетности. Поэтому она должна быть пронумерована и прошнурована. Последняя ее страница заверяется печатью организации, делается следующая запись: «В этой книге пронумеровано и прошнуровано листов», которая подтверждается подписями руководителя и главного бухгалтера.

Каждый лист кассовой книги, состоящий из двух частей, сгибается с вложением внутрь листа копировальной бумаги и заполняется чернилами или шариковой ручкой. Одна часть листа (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и в дальнейшем остается в кассе. Вторая часть листа (без горизонтальной линовки) вместе с приложенными к ней оправдательными документами по приходу и расходу денежных средств передается в бухгалтерию в качестве отчета кассира под расписку бухгалтера в первом экземпляре с указанием количества приходных и расходных документов. Оба экземпляра нумеруются одинаковыми номерами.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня». Затем осуществляются записи, но приходу денежных средств с указанием номера документа, на основании которого делается запись, и от кого получено с указанием номера корреспондирующего счета, субсчета. Последняя графа заполняется бухгалтером, принимающим отчет кассира. После указания всех сумм по приходу за отчетный день приводятся номера расходных документов со ссылкой, кому выдано, с заполнением графы 5 «Расход, руб. коп.». Подсчитываются итоги за день по приходу и расходу и исчисляется остаток на конец рабочего дня с указанием «В том числе на заработную плату, выплаты социального характера и стипендии» .

В условиях обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом. Ее листы при этом формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно печатается машинограмма «Отчет кассира». Оба документа печатаются с одинаковой нумерацией автоматически в порядке возрастания с начала года. Обе машинограммы должны включать все реквизиты, предусмотренные формой кассовой книги, иметь одинаковое содержание и быть составленными к началу следующего рабочего дня. Другими словами, к ним предъявляются те же требования, что и при составлении отчета кассира в условиях ручной подготовки.

Контроль над правильным ведением кассовой книги должен обеспечивать главный бухгалтер организации.

Учет наличия и движения кассовой наличности в бухгалтерии ведется на счете 50 «Касса», к которому в соответствии с отраслевой спецификой (транспорт, связь и т. п.) могут быть открыты субсчета: «Касса организации», «Операционная касса», «Денежные документы». На субсчете «Операционная касса» формируется информация о наличии и движении денежных средств в кассах товарных контор (пристаней), вокзалов и пр. На субсчете 50−3 «Денежные документы» формируется информация о наличии и движении в кассе различных проездных билетов на отдельные виды транспорта, почтовые марки и другие денежные документы.

Если в организации имеют место операции с наличной иностранной валютой, к счету 50 «Касса» могут быть дополнительно открыты субсчета «Касса в рублях», «Касса в иностранной валюте», «Касса в иностранной валюте за границей» .

Приход денежных средств осуществляется в ведомости № 1 по дебету счета 50 «Касса». В журнале-ордере № 1 накапливаются записи по кредиту счета 50 «Касса». В условиях автоматизированного учета учет кассовых операций производится в соответствующих машинограммах.

По дебету счет 50 «Касса» корреспондирует с кредитом следующих счетов:

- 51 «Расчетные счета» — на сумму поступивших из банка денег;

- 90 «Продажи», субсчет 90−1 «Выручка» — на сумму выручки от продажи продукции, выполненных работ или оказанных услуг;

- 71 «Расчеты с подотчетными лицами» — на сумму возврата в кассу подотчетным лицом не израсходованного ранее полученного аванса;

- 75 «Расчеты с учредителями» — на сумму взноса наличными, внесенного учредителями в счет их вкладов в уставный капитал организации, и др.

Использование наличности отражается в учете по кредиту счета 50 «Касса» в корреспонденции с дебетом счетов:

- 10 «Материалы» — в оплату приобретенных материалов через кассу (без использования счета 15 «Заготовление и приобретение материалов»);

- 97 «Расходы будущих периодов» — в сумме подписки на периодическую печать и т. д.

В целях контроля за правильностью отражения в учете кассовых операций и соблюдения кассовой дисциплины не реже одного раза в месяц проводится инвентаризация кассы.

На день инвентаризации кассир должен оформить все приходные и расходные денежные документы и сдать их в бухгалтерию, подтверждая это подписью в расписке, форма которой приведена в акте инвентаризации наличных денежных средств (форма № ИНВ-15). Комиссия сверяет сальдо по ведомости № 1 с данными кассовой книги и фактической кассовой наличностью. Результаты инвентаризации оформляются актом в двух экземплярах, которые подписываются членами инвентаризационной комиссии и кассиром. Один экземпляр акта передается в бухгалтерию, а второй остается у кассира. В случае смены материально ответственных лиц акт составляется в трех экземплярах: один экземпляр передается прежнему кассиру; второй — материально ответственному лицу, вступившему в должность кассира; третий экземпляр — в бухгалтерию. Информацию о результатах инвентаризации комиссия доводит до руководителя организации, который принимает соответствующее решение.

Выявленный излишек кассовой наличности приходуется следующей проводкой:

ДЕБЕТ 50 «Касса»

КРЕДИТ 91 «Прочие доходы и расходы» .

Обнаруженная сумма недостачи предъявляется кассиру при установлении его вины:

ДЕБЕТ 94 «Недостачи и потери от порчи ценностей»

КРЕДИТ 50 «Касса» .

Одновременно в учете производится запись:

ДЕБЕТ 73 «Расчеты с персоналом по прочим операциям» субсчет 73−2 «Расчеты по возмещению материального ущерба»

КРЕДИТ 94 «Недостачи и потери от порчи ценностей» .

Если будут установлены обстоятельства, не дающие основания рассматривать выявленную недостачу как материальный ущерб по вине кассира, то сумма недостачи списывается на финансовые результаты организации как прочие расходы:

ДЕБЕТ 91 «Прочие доходы и расходы»

КРЕДИТ 94 «Недостачи и потери от порчи ценностей» .

Банк не реже одного раза в квартал должен проверять состояние кассовой дисциплины клиента. При выявлении нарушений он направляет в налоговый орган представление с приложением копий справок по указанной проверке для принятия мер финансовой и административной ответственности. При несоблюдении кассовой дисциплины руководителем организации на него налагается штраф в сумме 50 МРОТ. Имущественная ответственность организации включает:

- • штраф в двукратном размере суммы произведенного платежа в случае выявления фактов расчетов наличными денежными средствами с другими экономическими субъектами, включая предпринимателей без образования юридического лица, в размерах, превышающих установленный лимит;

- • штраф в трехкратном размере неоприходованной суммы за неоприходование или неполное оприходование в кассу денежной наличности — несоблюдение действующего порядка хранения свободных денежных средств;

- • штраф в трехкратном размере выявленной сверхлимитной кассовой наличности за накопление в кассах наличных денег сверх установленных лимитов.

Сверхлимитная кассовая наличность — это средняя величина, рассчитанная с учетом суммы и количества дней превышения лимита остатка денег в кассе.