Другие характеристики риска

Эти показатели характеризуют степень изменчивости каждого конкретного исхода по сравнению со средней ожидаемой величиной. Чем больше дисперсия или среднее квадратичное отклонение, тем выше волатильность (вариабельность) исследуемой величины и тем выше риск ситуации. И характеризует средневзвешенное значение исходов. В качестве весов берутся вероятности исходов. Математическое ожидание показывает… Читать ещё >

Другие характеристики риска (реферат, курсовая, диплом, контрольная)

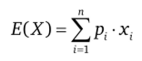

Кроме вероятности исхода для характеристики риска и неопределенности могут использоваться показатели ожидаемой величины и разброса ожидаемой величины.

Математическое ожидание находится по формуле.

и характеризует средневзвешенное значение исходов. В качестве весов берутся вероятности исходов. Математическое ожидание показывает основную тенденцию изменения неопределенной величины.

В микроэкономике математическое ожидание обычно рассматривается в его конкретной форме — ожидаемой полезности, ожидаемого дохода, ожидаемой прибыли.

Пусть, например, индивиду известны следующие варианты величины его будущего дохода и их вероятности:

Вероятность. | Годовой доход, тыс. руб. |

0,5. | |

0,25. | |

0,2. | |

0,05. |

Математическое ожидание дохода, или ожидаемый доход, для индивида составит.

или.

Вариабельность исходов выражается в двух показателях:

/1.

- ? дисперсия: D = а2 =р,-О,-Е (Х)]2;

- 1=1

- ? среднее квадратичное отклонение: о = -Jd.

Эти показатели характеризуют степень изменчивости каждого конкретного исхода по сравнению со средней ожидаемой величиной. Чем больше дисперсия или среднее квадратичное отклонение, тем выше волатильность (вариабельность) исследуемой величины и тем выше риск ситуации.

Найдем дисперсию и среднее квадратичное отклонение для ожидаемой доходности рассмотренного выше примера.

Дисперсия равна.

Среднее квадратичное отклонение составит