Классификация затрат.

Экономика организации

Для того чтобы переменные затраты действительно изменялись пропорционально объему производства, необходимо, чтобы они оставались постоянными в расчете на единицу продукции. Однако и это условие выполняется далеко не всегда: при расширении производства переменные затраты могут сокращаться, например, за счет специализации производства, роста мастерства работников, но могут и расти, если, например… Читать ещё >

Классификация затрат. Экономика организации (реферат, курсовая, диплом, контрольная)

Классифицировать затраты можно по различным критериям, но наибольшее значение имеют классификации по экономическому содержанию; роли в процессе производства; характеру отнесения на себестоимость конкретного продукта; характеру зависимости от объема выпускаемой продукции.

1. Классификация по элементам затрат в соответствии с их экономическим содержанием.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты; затраты на оплату труда; амортизация основных фондов; прочие затраты.

В состав материальных затрат включается стоимость приобретенных сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполняемых сторонними предприятиями, покупных топлива и энергии всех видов и т. п. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

К прочим затратам в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи и т. д.

2. По роли в процессе производства затраты разделяются на основные и накладные.

Основные затраты непосредственно обусловлены технологическим процессом производства продукции, например сырье и материалы, заработная плата рабочих, производственная электроэнергия.

Накладные — это затраты на обслуживание производственного процесса и создание условий для работы предприятия в целом.

Логика этого разделения состоит в выделении затрат, непосредственно создающих продукт, т. е. затрат, без которых данного продукта не может быть в принципе, и затрат в общем-то дополнительных, с производством продукта прямо не связанных, но неизбежных.

По месту своего возникновения накладные расходы подразделяются на общецеховые, общепроизводственные и общехозяйственные.

Общецеховые затраты связанны с функционированием цеха как места, где осуществляется процесс по изготовлению продукции. К этим затратам можно отнести расходы на управление цехом, амортизацию, отопление, освещение, ремонт помещений цеха, износ малоценных и быстроизнашивающихся предметов и т. п.

Общепроизводственные затраты направлены на обеспечение производственной деятельности предприятия в целом. К ним относится амортизация, а также содержание и текущий ремонт основных средств общепроизводственного назначения, производство испытаний, опытов, исследований, содержание научно-исследовательских подразделений, подготовка кадров и т. п.

Общехозяйственные затраты обеспечивают функционирование предприятия как целого. Среди них можно выделить три основные группы:

- — расходы на управление предприятием (заработная плата аппарата управления, командировки, содержание легкового автотранспорта, охрана предприятия и т. п.);

- — непроизводственные расходы (потери от простоев, от порчи и гибели материальных ценностей, хищений на заводских складах и т. п.);

- — коммерческие расходы (расходы на тару, упаковку, транспортировку, комиссионные и т. п.).

В зависимости от степени включения в себестоимость продукции накладных расходов различают: цеховую себестоимость, если включены только общецеховые расходы; производственную, если включены также и общепроизводственные; полную, если включены все затраты предприятия (в том числе и общехозяйственные).

3. По характеру отнесения на продукцию затраты подразделяются на прямые и косвенные.

Прямые затраты прямо могут быть отнесены на себестоимость производимого продукта, так как они связаны с производством именно данного конкретного продукта и ни с чем больше не связаны, например затраты муки на производство хлеба.

Косвенные затраты невозможно прямо отнести на производство конкретного продукта, так как они связаны с производством многих продуктов, например заработная плата начальника цеха или расходы на рекламу. Поэтому для того чтобы включить эти затраты в себестоимость, их приходится распределять между продуктами, используя косвенные методы.

4. По характеру зависимости от объема выпускаемой продукции все затраты предприятия подразделяются на постоянные и переменные.

Постоянные затраты — это затраты, в широких пределах не зависящие от объемов производства. К ним относится, например, арендная плата за занимаемое помещение, амортизация оборудования, заработная плата руководства предприятия, расходы на охрану, отопление помещений и т. д. Эти затраты связаны с существованием самого предприятия, поэтому в той или иной мере предприятие несет их даже в том случае, когда ничего не производит. Поэтому они и называются постоянными.

Переменные затраты прямо связаны с объемом производимой продукции. К ним относятся затраты на материал, из которого изготовляется продукция, расход топлива и энергии на технологические цели, сдельная заработная плата основных рабочих и т. д. В случае если в какой-то период производство не ведется, в этот период переменные затраты равны нулю.

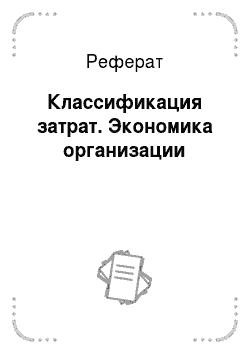

Если обозначить затраты предприятия через 3, а постоянные и переменные затраты через Зпс и Зпе соответственно, то, исходя из концепции постоянных и переменных затрат, должно выполняться следующее равенство:

где X — объем производимой продукции.

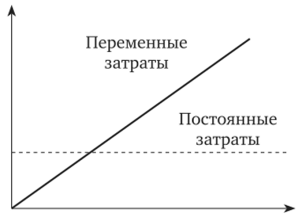

Любопытно, что если теперь перейти от общего объема затрат к затратам на единицу продукции, то постоянные и переменные затраты как бы поменяются местами: постоянные затраты в целом станут переменными на единицу продукции, и наоборот. Действительно, для того чтобы определить затраты на единицу продукции, разделим 3 в предыдущей формуле на объем выпуска продукции, т. е. на X:

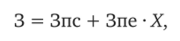

На рис. 6.1 приведен график зависимости общего размера затрат от объема производства, а на рис. 6.2 — график зависимости затрат на единицу продукции от того же фактора.

Рис. 6.1. Изменение общего размера затрат от объема производства

Рис. 6.2. Изменение удельных затрат на единицу продукции

Понятно, что в действительности ни абсолютно постоянных, ни абсолютно переменных затрат практически не существует.

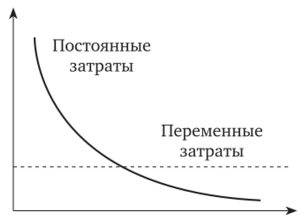

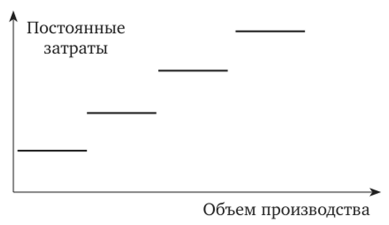

Обратимся к постоянным затратам. Эти затраты, как уже отмечалось, должны оставаться постоянными независимо от того, как изменяется объем производства. Однако по мере роста предприятия появляется потребность в расширении площадей, в найме новых менеджеров и т. д., т. е. в увеличении постоянных затрат. При сокращении производства эти же действия могут последовать в обратную сторону. Поэтому постоянными они являются лишь на отдельных интервалах изменения объемов производства и скачкообразно возрастают при переходе от интервала к интервалу. График постоянных затрат выглядит примерно так, как на рис. 6.3.

Поэтому правильнее говорить об условно-постоянных затратах. Тем не менее в практических расчетах эти затраты без большой ошибки можно считать постоянными в тех случаях, когда речь идет не о целенаправленном изменении объемов производства предприятия, а о его колебаниях. Теоретически при сокращении производства постоянные затраты должны уменьшаться так же скачкообразно, как и расти при его увеличении. Однако на практике этого не происходит: при временных сокращениях производства предприятие не может распродавать свои основные средства и увольнять работников, поэтому оно очень осторожно расширяет свой потенциал и при внезапном росте спроса на его продукцию.

Рис. 6.3. График постоянных затрат

Для того чтобы переменные затраты действительно изменялись пропорционально объему производства, необходимо, чтобы они оставались постоянными в расчете на единицу продукции. Однако и это условие выполняется далеко не всегда: при расширении производства переменные затраты могут сокращаться, например, за счет специализации производства, роста мастерства работников, но могут и расти, если, например, приходится привлекать более дорогие материалы или платить сверхурочные. Соответственно, переменные затраты называются прогрессивными, если они растут быстрее объема производства, и регрессивными, если наоборот.

Поэтому при разделении затрат на переменные и постоянные первый шаг — определение соответствующего диапазона изменения объемов производства. Лишь в пределах этого диапазона затраты можно считать переменными или постоянными, и лишь в пределах этого диапазона выполнять соответствующие расчеты.

Поскольку деление затрат на переменные и постоянные играет большую роль в экономике предприятия, остановимся вкратце на способах решения этой задачи.

Первый из них (аналитический) состоит в возможно большей дифференциации затрат и тщательном делении их на постоянные и переменные. Высокая степень дифференциации нужна здесь, чтобы точнее разделить затраты. Возьмем, например, заработную плату. Для того чтобы правильно разложить ее на постоянную и переменную части, надо как можно точнее выделить в ней относительно неоднородные составляющие: сдельную и повременную заработную плату рабочих, заработную плату аппарата управления, различного рода премии, доплаты, компенсации и т. п., а потом оценить, является каждая часть скорее постоянными затратами или скорее переменными.

Второй способ (статистический) представляет собой попытку на основании колебаний объема производства предприятия статистическим путем установить величину его постоянных и переменных затрат. В простейшем случае можно воспользоваться следующей формулой: