Критерии оценки налоговой системы

Теории социальной справедливости, рассмотренные в гл. 3, опираются, в основном, на понятие вертикального равенства, поскольку речь, чаще всего, идет о распределении дохода между богатыми и бедными индивидами. Вместе с тем, понятие горизонтального равенства не менее важно, хотя и более труднодостижимо на практике. Связано это с самими понятиями одинакового положения и одинакового отношения… Читать ещё >

Критерии оценки налоговой системы (реферат, курсовая, диплом, контрольная)

Любые аспекты функционирования общественного сектора, в том числе и относящиеся к налогообложению, должны, как уже было показано, оцениваться с позиций экономической эффективности и социальной справедливости. Вместе с тем в силу изъянов государства абсолютно эффективные решения, как правило, недостижимы. Так, налоги, за счет которых финансируется производство общественных благ, практически невозможно установить на уровне цен Линдаля, упоминавшихся выше в гл. 3. Это связано как с проблемой выявления предпочтений, так и с чрезвычайно высокими издержками, которых потребовала бы индивидуализация налогов.

Нереально было бы также претендовать на абсолютно полную реализацию в налоговой системе принципов справедливости. Представления индивидов о справедливости не совпадают друг с другом. Позиция общества формируется в ходе политического процесса и практически всегда отличается некоторой расплывчатостью и, более того, непоследовательностью. По природе своей политика государства в отношении разных слоев населения представляет компромисс, зачастую довольно зыбкий, и, во всяком случае, ей не присуща та четкость, которой обладают, например, бентамианская или роулсианская концепции функции общественного благосостояния.

Именно потому, что на практике невозможно построить идеальную налоговую систему, налогообложение в разных странах не следует единому шаблону. Однако недостижимость идеального состояния не означает, конечно, что любой подход к формированию доходов государства не лучше и не хуже другого. Нужны и действительно существуют практически ориентированные критерии, позволяющие сравнивать различные подходы, отсекать заведомо худшие варианты, фиксировать преимущества и недостатки каждого конкретного налога. Ни один из подобных критериев заведомо не является безукоризненным. Более того, они могут до некоторой степени противоречить друг другу. Ведь критерии призваны отразить как требования эффективности, так и требования справедливости, которые не совпадают между собой[1].

Перечень этих критериев может определяться по-разному. Мы следуем описанию, предложенному Нобелевским лауреатом, американским ученым Джозефом Стиглицем[2]. Учитывая дилемму равенства-эффективности, критерии оценки налоговых систем можно сгруппировать следующим образом:

I. Справедливость:

1) относительное равенство налоговых обязательств.

II. Эффективность:

- 1) нейтральность;

- 2) гибкость;

- 3) организационная простота;

- 4) прозрачность.

Остановимся на каждом из критериев подробнее.

Относительное равенство налоговых обязательств. Этот критерий предполагает распределение налогов в соответствии с ясно выраженными и одобряемыми обществом подходами к справедливости, а также отсутствие дискриминации. Коль скоро речь идет о равенстве, ясно, что рассматриваемому принципу не отвечало бы возложение на всех членов общества налоговых обязательств, которые были бы количественно равны друг другу в абсолютном выражении. Требуется равенство относительное, которое определяется, сообразуясь с некими шкалами, соответствующими представлениям общества о справедливости.

Относительное равенство обязательств достигается за счет равенства по горизонтали и по вертикали. Равенство по горизонтали означает, что с налогоплательщиков, находящихся в одинаковом положении, взимается одинаковый налог. Равенство по вертикали означает, что налоги, которые уплачиваются лицами, находящимися в разном положении, дифференцируются в соответствии с этим положением.

Теории социальной справедливости, рассмотренные в гл. 3, опираются, в основном, на понятие вертикального равенства, поскольку речь, чаще всего, идет о распределении дохода между богатыми и бедными индивидами. Вместе с тем, понятие горизонтального равенства не менее важно, хотя и более труднодостижимо на практике. Связано это с самими понятиями одинакового положения и одинакового отношения к налогоплательщикам. Предположим, что два индивида с равными доходами различаются в предпочтениях относительно чтения. Один из них любит читать классику, а другой — современных авторов. Будет ли несправедливой налоговая система, если налоги на книги одного типа выше, чем на другого? Интуитивно кажется, что да. Но с другой стороны, каждому индивиду доступны оба вида книг, поэтому налоговая система не является дискриминирующей, она не проводит различий между индивидами. Если предположить, что различия в предпочтениях экономически значимы, то невозможно будет построить налоговую систему, соблюдающую принцип горизонтального равенства.

Это не означает, что понятие горизонтального равенства бесполезно. Напротив, установив четкие критерии, можно будет достичь большей справедливости при построении налоговой системы. Практически во всех странах мира при установлении налоговых ставок нет дискриминации по полу и расе. При этом, ставки могут различаться в зависимости от возраста и семейного положения. Например, в некоторых европейских странах люди старше 65 лет получают льготы по налогообложению. Могут различаться ставки для одиноких людей и состоящих в браке, для бездетных и имеющих детей. Таким образом, достижение горизонтального равенства зависит от того, как именно определены группы людей, находящихся в одинаковом положении — только на основании полученного дохода, либо же с учетом других индивидуальных характеристик.

В целом, при определении налоговых обязательств индивида используют два различных принципа.

Первый из них — принцип получаемых выгод. Согласно ему, платежи дифференцируются в соответствии с теми преимуществами, которые получает конкретный плательщик от деятельности государства, финансируемой за счет данного налога. Принцип получаемых выгод применяется по отношению к некоторым маркированным налогам. Например, в Российской Федерации, как и в ряде других стран, содержание, ремонт, реконструкция и строительство автомобильных дорог общего пользования осуществляется за счет специальных целевых платежей, которые концентрируются в федеральном и территориальных дорожных фондах. В России в эти фонды поступают налоги с реализации горюче-смазочных материалов, с пользователей автомобильных дорог, с владельцев транспортных средств и некоторые другие. Предполагается, что, например, те, кто расходует больше горючего, относительно больше получают от строительства дорог и поддержания их в хорошем состоянии.

Принцип получаемых выгод представляется достаточно естественным. Однако на практике он не является доминирующим. Его трудно реализовать, когда речь идет о немаркированных налогах. Некогда А. Смит писал, что богатые должны нести большее налоговое бремя, чем бедные, поскольку государство охраняет богатство и в большей степени заботится о привилегированных членах общества. Говоря современным языком, это была попытка применить принцип получаемых выгод к налогообложению имущества и доходов. Однако подобная аргументация, несомненно, уязвима, тем более что сейчас во всех странах весьма существенная часть государственных средств целенаправленно расходуется на поддержку малообеспеченных.

Когда речь идет об общественных благах, выгоды, достающиеся отдельному плательщику, зачастую трудно идентифицировать. Поэтому даже в отношении маркированных налогов применить рассматриваемый принцип не всегда легко. Даже если принцип получаемых выгод применяется, фактически используется информация скорее об объемах потребления, чем о выгодах как таковых. Последние в соответствии с экономической теорией определяются не непосредственно количеством потребленного блага, а его полезностью. Наконец, принцип получаемых выгод заведомо непригоден, когда речь идет о налоговом финансировании перераспределительных программ. Сама их природа предполагает, что платежи и выгоды распределяются среди членов общества принципиально по-разному.

В силу отмеченных обстоятельств большая часть налогов формируется на основе иного принципа, а именно принципа платежеспособности.

Согласно этому принципу налоговое бремя должно распределяться в соответствии с экономическими возможностями плательщиков.

Впервые развернутое обоснование данного принципа было предложено Дж. С. Миллем, который при этом, во-первых, явным образом апеллировал к идее справедливости и, во-вторых, выдвигал концепцию «равной жертвы для общей цели». Эта концепция опирается на представление о том, что одна и та же денежная сумма имеет меньшую ценность для богатого, чем для бедного, так что неодинаковые по размеру платежи могут соответствовать субъективно одинаковым пожертвованиям на нужды общества со стороны индивидов, не равных по своему имущественному положению.

Принцип платежеспособности несомненно соответствует широко распространенным представлениям о справедливости. Это объясняет стремление применять данный принцип максимально последовательно. Однако на практике вряд ли возможно реализовать его безупречным образом, поскольку при тщательном анализе обнаруживается, что сам он не столь ясен, как представляется на первый взгляд.

Не говоря уже о том, что сопоставимость индивидуальных полезностей является весьма сильным допущением, концепция равной жертвы ведет к разным выводам в зависимости от того, имеется ли в виду равенство средних или предельных потерь. Кроме того, применительно к финансированию перераспределительных программ эта концепция фактически столь же неприложима, как и принцип получаемых выгод.

В силу этого принцип платежеспособности воплощается в жизнь на основе сугубо политического выбора той или иной меры соответствия между размером дохода либо имущества, с одной стороны, и платежей в бюджет — с другой. Применяется ли в стране пропорциональный или прогрессивный подоходный налог, и насколько высоки его ставки, зависит от конкретных представлений о справедливости, получивших наибольшую политическую поддержку в том или ином периоде. Например, в России до 2000 г. включительно действовала прогрессивная шкала подоходного налога с верхней ставкой 30%, а с 2001 г. была введена плоская шкала с единой ставкой 13% независимо от размера дохода. В США применяется прогрессивная система налогообложения, максимальная ставка подоходного налога достигала 80−90% в 1950;е гг., а в настоящее время составляет около 40%.

Самостоятельную проблему составляет полнота учета платежеспособности. Относительно легче оценивать денежные доходы, чем доходы, поступающие в натуральной форме. Если последние не принимаются во внимание, то фактически стимулируются бартерные операции и предоставление работникам дополнительных льгот в неденежной форме (англ. — fringe benefits, non-pecuniary benefits) взамен повышения заработной платы. К разряду неденежных выгод могут относиться, например, оплаченные компанией обеды в заводской столовой, оздоровительные, культурные, транспортные услуги, дополнительная медицинская или пенсионная страховка. Распространенность дополнительных льгот объясняется прежде всего именно тем, что их труднее обложить налогами, чем денежные выплаты. Однако налоговое законодательство, как правило, все же предусматривает тот или иной порядок обложения бартера и хотя бы некоторых наиболее распространенных типов дополнительных льгот.

Еще сложнее обстоит дело с доходами, формируемыми в домашнем хозяйстве. При высоком налогообложении денежных доходов в форме подоходного налога или налога на добавленную стоимость выгоднее, например, готовить пищу или стирать белье дома, чем зарабатывать дополнительные деньги на приобретение соответствующих услуг. Между тем, строго говоря, уровень благосостояния, а значит, и способность платить налог не зависит оттого, было ли конкретное благо куплено на рынке или произведено в домашнем хозяйстве. Здесь мы возвращаемся к проблеме адекватной оценки полного дохода, которая уже затрагивалась в гл. 3 (подход Хэйга — Симмонса).

Наконец, даже полный объем потребления материальных и нематериальных благ не дает исчерпывающей характеристики благосостояния человека. Так, самостоятельной ценностью обладает досуг. Допустим, некто предпочитает отказываться от прироста заработка в пользу досуга. Можно ли с определенностью утверждать, что уровень благосостояния такого индивида заведомо ниже, чем у другого, который получает немного более высокий денежный доход, поскольку постоянно берется за сверхурочную работу, подрабатывает даже по выходным? Отрицательный ответ на этот вопрос делает не вполне бесспорным тезис о том, что способность платить налоги, т. е. в определенной мере жертвовать факторами индивидуального благосостояния ради общественных нужд, соответствует размеру дохода или имущества.

Определенное значение для оценки способности платить налоги имеют также различия в размере вынужденных расходов. Так, если индивиду приходится затрачивать значительную часть заработка на оплату медицинских услуг, справедливо ли облагать его таким же подоходным налогом, как более здорового человека? Можно предположить, что, при прочих равных условиях, для последнего характерны как более высокий фактический уровень благосостояния (если сравнение вообще правомерно), так и более широкие возможности аллокации зарабатываемых средств. Обсуждение подобных вопросов переносится в практическую плоскость, когда речь идет о налоговых льготах. Так, в ряде стран расходы на лечение вычитаются из базы, облагаемой подоходным налогом. Вместе с тем очевидно, что аргументы, используемые в рамках подобных дискуссий, теоретически уязвимы. Дает о себе знать неустранимая при сравнении экономического положения индивидов проблема сопоставимости значений их функций полезностей, и к тому же грань между вынужденными и прочими расходами можно проводить по-разному.

Принцип платежеспособности, как и принцип получаемых выгод, не позволяет выработать однозначные и универсальные рекомендации о построении налоговой системы. Это закономерно, поскольку иное означало бы строгую фиксацию некоторого представления о справедливости в качестве единственно возможного и неизменного. Однако принципы, о которых идет речь, ориентируют разработчиков налогов, требуя, в частности, обоснования четко определенных шкал налогообложения, исключающих дискриминацию, например, по признакам пола, сословия, этнической или религиозной принадлежности. До того как названные принципы утвердились, подобная дискриминация в налогообложении была довольно обычным явлением.

Нейтральность. Для экономического анализа налогообложения центральным вопросом является влияние налогов на эффективность экономического поведения налогоплательщиков.

Очевидно, например, что высокий подоходный налог или налог на прибыль сдерживает экономическую активность. Это может послужить причиной неэффективного распоряжения ресурсами, которыми располагает общество в лице работников и предпринимателей, обязанных уплачивать соответствующие налоги.

Хозяйствующий субъект осуществляет аллокацию своих ресурсов, ориентируясь не только на сигналы рынка, но и на те сигналы, которые подает налоговая система. Если какой-либо вид деятельности или ее результат превращаются в объект налогообложения, направлять ресурсы на эту деятельность становится менее выгодно. В итоге происходит искажение экономической мотивации субъекта.

Разумеется, государство не часто сознательно стремится подавать подобного рода сигналы. Они возникают как «побочное» следствие усилий по сбору средств для общественных нужд. При этом характер сигналов зависит от конкретного способа, которым мобилизуются средства. Иными словами, специфика искажений определяется тем, какие именно налоги используются государством.

В том, что это именно так, можно убедиться, рассмотрев пример ситуации, когда доход государства удается сформировать, не дав каких-либо импульсов снижению экономической активности налогоплательщика. Допустим, что каждый взрослый человек обязан уплатить в конце года аккордный налог. Речь идет о взрослом человеке и независимо от семейного положения, потому что, если бы, например, родители обязаны были уплачивать налог за детей, это могло бы, пусть даже в самой малой степени, повлиять на планирование семьи, которое с точки зрения экономической теории представляет разновидность аллокационного поведения. Аккордное налогообложение сказывается на положении плательщика, делая его, при прочих равных условиях, беднее. Однако при этом не возникают сигналы, ориентируясь на которые плательщик мог бы целенаправленно изменить свое поведение, чтобы уменьшить размер налога. Искажения экономической мотивации не происходит. Соответственно аккордный налог является неискажающим.

Отметим, что аккордный налог не обязательно должен быть одинаковым для всех индивидов. Он может дифференцироваться, например, случайным образом или в зависимости от возраста и других признаков, не поддающихся изменению по воле плательщика. Однако размер получаемых выгод от деятельности, финансируемой налогом, равно как и способность платить, явно не относится к числу подобных признаков. Следовательно, аккордный налог заведомо не соответствует принципу относительного равенства обязательств. Следовательно, такой налог, будучи неискажающим, может быть, однако, отвергнут в качестве несправедливого.

Существуют ли неискажающие налоги помимо аккордного? Не порождает искажений налогообложение земельной собственности, если оно не зависит от конкретной отдачи земельного участка, вложений в повышение его плодородия, характера застройки и т. д. Если налог не настолько высок, чтобы побудить владельца продать землю, то налог мало чем отличается по своему действию от аккордного. Если же продажа состоится, то место одного владельца всего лишь займет другой. Значимое искажение возникло бы, только если налог устанавливается на уровне, который делает использование отдельных участков бесперспективным и побуждает владельцев бросать свою собственность.

Обратимся теперь к искажающему налогообложению, дабы проследить, что именно происходит с аллокационным поведением плательщика под воздействием мотивации, модифицированной налогом. Используем с этой целью пример налога, который применялся в Европе в эпоху абсолютизма. Речь идет о так называемом налоге на окна, т. е. о способе налогообложения строений по числу окон и дверей. Этот способ прост и на первый взгляд удобен, поскольку соответствует принципу платежеспособности. В самом деле, размер здания может служить неплохим показателем обеспеченности его владельца, а чем больше здание, тем при прочих равных условиях больше окон и дверей оно имеет. Однако налог породил тенденцию строить дома с небольшим числом окон, т. е. нарушение предполагаемых прочих равных условий.

Допустим, в течение 20 лет государство собирало с помощью налога на окна одну и ту же сумму. Представим себе, что эта сумма ежегодных поступлений зафиксирована и в дальнейшем государство собирает ее же, но иным способом, а именно посредством аккордного (неискажающего) налога. Еще через 20 лет государство располагало бы теми же средствами, что прежде, тогда как положение налогоплательщиков улучшилось бы по сравнению с ситуацией, когда взимался налог на окна.

Теперь люди жили бы в более освещенных и привлекательных помещениях. Таким образом, налог на окна предполагает неиспользованную возможность Парето-улучшения. Иными словами, при его наличии аллокация ресурсов не является оптимальной. В данном случае при строительстве дома его владелец отказывался от наиболее эффективной аллокации (от наилучшего, с точки зрения его потребительских предпочтений, проекта), чтобы избежать чрезмерно высокого налога. Налогоплательщик сберегал деньги, но жертвовал комфортом[3].

Пример налога на окна позволяет уловить три момента. Искажающее действие налога в конечном счете воплощается в изменении уровня аллокационной эффективности. Изменение происходит потому, что относительное уменьшение налоговых выплат достигается за счет отказа от наиболее привлекательных вариантов потребления или производства, которые отвечали бы предпочтениям субъекта при отсутствии налога. Отказ предполагает замены в структуре производства и потребления; например, дом с большим числом окон приходится заменять домом с малым числом окон, и при прочих равных условиях несколько уменьшается спрос на стекло относительно спроса на кирпич.

Итак, искажающий налог можно определить как налог, влияющий на аллокационную эффективность. Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов, контролируемых субъектом экономических действий, снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения (если таких вариантов не существует, это, собственно, и означает неспособность субъекта повлиять на величину налогового бремени, что имеет место при неискажающем обложении). В результате искажений формируется новая структура производственного и потребительского поведения. Отдельные виды деятельности, производимые и потребляемые товары и услуги заменяются иными, которые при отсутствии налога представляли бы меньшую ценность, чем заменяемые. Переход к варианту использования ресурсов, который «сам по себе» менее ценен, чем вариант, от которого приходится отказываться, означает снижение аллокационной эффективности.

Важно подчеркнуть, что подобного рода ненамеренное воздействие государства на уровень эффективности возможно, не только когда вмешательство осуществляется именно в форме налога. Суть дела состоит в создании нерыночных стимулов к аллокационным сдвигам и, более конкретно, в принудительном изменении соотношений между величинами предельных чистых выгод от различных способов использования ресурсов.

Налог на окна, равно как и высокий акциз на оконное стекло, побуждает строить дома с меньшим числом окон и, при прочих равных условиях, большую долю средств тратить на возведение простенков. Но нечто подобное произошло бы и при щедром субсидировании производства кирпича, из которого строятся простенки, и при введении регулятивных мер, запрещающих производителям стекла продавать его по ценам, не достигающим установленного государством высокого уровня. Важно, что изменяется соотношение цен на стекло и кирпич, и аллокационные решения принимаются под влиянием искусственно сформированных сигналов.

Это при определенных условиях и приводит к менее эффективному использованию ресурсов. Соответствующие условия должны, очевидно, быть предметом пристального внимания. Причем требуется не просто констатировать факт снижения эффективности, но установить зависимость величины ее снижения от конкретных особенностей действий государства.

Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя (DWL). В качестве синонимов этого термина используются термины «чистые потери от налогообложения» или «потери благосостояния от налогообложения» .

Избыточное налоговое бремя может быть определено как разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, — с другой.

Такое определение не требует комментариев, когда речь идет об отдельном налогоплательщике. Однако, строго говоря, характеристика избыточного бремени налогообложения, которое несет общество, должна быть дана с позиций функции общественного благосостояния. Именно по отношению к ней следует в данном случае определять излишек потребителя.

Обычно предполагается простое суммирование индивидуальных излишков потребителя; мы также будем, как правило, подразумевать это удобное допущение. Но такое суммирование оправдано, только если функция общественного благосостояния имеет специфическую форму бентамиана. Если придерживаться иной трактовки функции общественного благосостояния, не меняется смысл понятия избыточного налогового бремени, но измерение потерь благосостояния должно отражать эту конкретную трактовку.

Обратимся к способам измерения избыточного налогового бремени.

На рис. 5.1 DWL представлено на конкурентном рынке товара. В результате введения специфического налога кривая предложения смещается вверх на величину ставки налога (t). В результате цена, уплачиваемая покупателем ( ), превышает цену, получаемую продавцом С

), превышает цену, получаемую продавцом С  ):

):

(5.5).

(5.5).

К аналогичному результату приведет уменьшение спроса на товар. На рис. 5.1 представлены оба варианта.

Рис. 5.1. Избыточное налоговое бремя на товарном рынке Избыточному налоговому бремени соответствует площадь треугольника  . Государство, согласно формуле (5.1), получает в виде налога сумму, соответствующую площади прямоугольника

. Государство, согласно формуле (5.1), получает в виде налога сумму, соответствующую площади прямоугольника  . Между тем на рисунке видно, что совокупное уменьшение излишков потребителя и производителя превышает эту величину ровно на величину, равную площади треугольника. Таким образом, налогоплательщики теряют больше, чем получает государство, и разница представляет собой DWL.

. Между тем на рисунке видно, что совокупное уменьшение излишков потребителя и производителя превышает эту величину ровно на величину, равную площади треугольника. Таким образом, налогоплательщики теряют больше, чем получает государство, и разница представляет собой DWL.

При абсолютно эластичном предложении товара (кривая предложения горизонтальна) DWL можно вычислить следующим образом[4]:

для специфического налога  , (5.6).

, (5.6).

для стоимостного налога  , (5.7).

, (5.7).

где еD — эластичность спроса на товар, а  и

и  - доналоговые значения цены и объема продаж.

- доналоговые значения цены и объема продаж.

Существенно, что подобного рода потерям излишка потребителя свойствен принципиально неденежный характер, хотя им, как и всяким приращениям полезности, можно поставить в соответствие некоторые денежные суммы. Так, избегая платить слишком большую сумму в виде налога на окна, домовладелец испытывал дискомфорт от недостаточной освещенности жилища. В то же время потери излишка производителя представляют собой недополученный денежный доход. Итак, два компонента избыточного налогового бремени имеют несколько разную природу.

Для соизмеримости потерь покупателя и производителя остановимся подробнее на способах оценки DWL с использованием теории потребительского выбора.

При прочих равных условиях, налог повышает цену товара или услуги, увеличивает издержки осуществления той или иной деятельности. Влияние изменения цены на величину спроса можно представить в виде суммы:

(5.8)

(5.8)

где  - эффект дохода, а

- эффект дохода, а  - эффект замещения[5].

- эффект замещения[5].

Напомним, что эффект дохода представляет собой то приращение X, которое непосредственно обусловлено изменением покупательной способности (реального дохода). Когда речь идет о введении или повышении налога,  является отрицательной величиной, если налогообложению подвергаются нормальные товары. Для товаров низкого качества уменьшение реального дохода ведет к увеличению объема потребления, так что

является отрицательной величиной, если налогообложению подвергаются нормальные товары. Для товаров низкого качества уменьшение реального дохода ведет к увеличению объема потребления, так что  . Кроме того, объектами анализа могут быть и ситуации снижения налога, а также государственного субсидирования производства или потребления; в последнем случае

. Кроме того, объектами анализа могут быть и ситуации снижения налога, а также государственного субсидирования производства или потребления; в последнем случае  для нормальных товаров.

для нормальных товаров.

Эффект замещения — это приращение X, которое непосредственно обусловлено изменением соотношений цен. При введении или повышении налога  - всегда отрицательная величина, поскольку налогооблагаемый товар, услуга или вид деятельности становится относительно дороже. В ситуации субсидирования величина

- всегда отрицательная величина, поскольку налогооблагаемый товар, услуга или вид деятельности становится относительно дороже. В ситуации субсидирования величина  всегда положительна.

всегда положительна.

Избыточное бремя налогообложения возникает потому, что налогоплательщик в той или иной мере замещает наиболее желательные в доналоговом периоде товары, услуги и виды деятельности менее желательными. Сокращение излишка потребителя, происходящее просто в силу того, что налог делает плательщика беднее, не означает снижения аллокационной эффективности. Сокращение покупательной способности имеет место при любом варианте налогообложения, в том числе неискажающем. Следовательно, избыточное налоговое бремя по природе своей связано с той частью уменьшения излишка потребителя, которая адекватна не всей величине АХ, а только эффекту замещения AXS.

С этой точки зрения, высказанные ранее утверждения нуждаются в некоторой корректировке. Чтобы ввести ее, обратимся к графическому представлению эффектов дохода и замещения, а также компенсирующего и эквивалентного изменений.

На рис. 5.2 X— количество облагаемого налогом товара; Y — выраженный в денежной форме доход индивида, используемый на приобретение им всех остальных благ. Точка 1 характеризует доналоговое равновесие; точка 2 — равновесие после введения налога.

Переход от равновесия 1 к равновесию 2 совершается, поскольку налог, во-первых, делает индивида беднее и, во-вторых, изменяет соотношения цен. Первому, т. е. уменьшению покупательной способности (эффект дохода), соответствует параллельный сдвиг бюджетного ограничения. Второму, т. е. удорожанию одного товара по отношению к другим (эффект замещения), соответствует поворот бюджетного ограничения.

Рис. 5.2. Компенсирующая и эквивалентная вариации и DWL.

Как видно из графика, расстояние между точками 2 и 3[6] равно сумме уплаченного налога (T), поскольку именно на эту величину сокращаются возможности индивида по приобретению других товаров. Вместе с тем, для того, чтобы вернуть индивида на прежнюю кривую безразличия, государству пришлось бы выплатить трансферт, равный величине компенсирующей вариации (CV)[7], или расстоянию [2−4]. Компенсирующая вариация возвращает индивида на прежнюю кривую безразличия — в точке А вспомогательная линия, параллельная новой бюджетной линии, касается первоначальной кривой безразличия. Таким образом, расстояние [2−4], или CV, представляет собой аккордную субсидию, которую необходимо выплатить индивиду, чтобы обеспечить ему прежний уровень полезности. Разница между реально собранной суммой и предполагаемой компенсационной выплатой составляет избыточное налоговое бремя, DWL, расстояние [3−4]. По аналогии с товарным рынком, рассмотренным ранее, можно сказать, что потери потребителя превышают выигрыш государства, вследствие чего наблюдается DWL.

Потери можно оценить и с другой стороны. Как видно из графика, благосостояние индивида уменьшилось, как если бы у него изъяли часть дохода, равную расстоянию [3−5], или эквивалентной вариации (EV). Реально же он заплатил налог лишь в размере [3−2]. Таким образом, его благосостояние сократилось больше, чем на величину налога. Расстояние [2−5] в данном случае также представляет избыточное налоговое бремя.

Как разность (СV — Г), так и разность (EV — Т) показывают, насколько больше теряет налогоплательщик по сравнению с тем, что приобретает государство. Расстояния [3−4] и [2−5] тем значительнее, чем больше разница в наклоне бюджетных линий, иными словами, чем сильнее налог меняет соотношение цен. Таким образом, связь избыточного бремени с эффектом замещения вполне наглядна.

Однако в силу различий между CV и EV нижнее расстояние меньше верхнего. Какое из них адекватнее характеризует DWL?

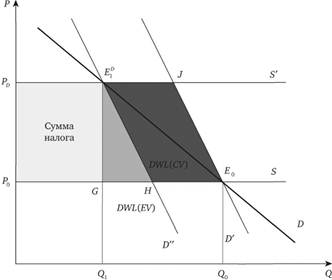

Обратимся к рис. 5.3, на котором наряду с обычной кривой спроса D представлены также линии компенсированного спроса D' и D" . Функция компенсированного спроса отражает взаимосвязь объема продаж товара и его цены при данном (фиксированном) уровне благосостояния. Это значит, что функция компенсированного спроса задается обычной функцией спроса и какой-либо кривой безразличия. Индивид, вообще говоря, может находиться на любой из кривых безразличия, адекватных его функции полезности (его реальное положение зависит, в частности, от начальных условий наделенности ресурсами). Следовательно, каждой обычной функции спроса соответствует бесконечно много компенсированных. Функция компенсированного спроса связана с эффектом замещения, но не с эффектом дохода: ведь по определению этой функции реальный доход является фиксированным.

Рис. 5.3. Компенсированный спрос и DWL.

На рис. 5.3  -линия компенсированного спроса, соответствующая доналоговой ситуации,

-линия компенсированного спроса, соответствующая доналоговой ситуации,  - линия компенсированного спроса, соответствующая посленалоговой ситуации, S — начальное предложение блага,

- линия компенсированного спроса, соответствующая посленалоговой ситуации, S — начальное предложение блага,  - предложение после введения налога. Площадь трапеции

- предложение после введения налога. Площадь трапеции  - компенсирующее изменение (CV), площадь трапеции

- компенсирующее изменение (CV), площадь трапеции  - эквивалентное изменение (EV). Площадь прямоугольника

- эквивалентное изменение (EV). Площадь прямоугольника  - налоговый платеж государству (Т). Чтобы компенсировать потери, налогоплательщику надо получить денежную сумму, которая позволила бы вернуться на начальный уровень благосостояния при возросшей (из-за налога) цене товарах, занимающего, по-видимому, большое место в потреблении (иначе эффект дохода не был бы значительным). Эта сумма больше, чем EV, которое исчисляется применительно к уровню цен, в том числе на товар X, существовавшему до введения налога.

- налоговый платеж государству (Т). Чтобы компенсировать потери, налогоплательщику надо получить денежную сумму, которая позволила бы вернуться на начальный уровень благосостояния при возросшей (из-за налога) цене товарах, занимающего, по-видимому, большое место в потреблении (иначе эффект дохода не был бы значительным). Эта сумма больше, чем EV, которое исчисляется применительно к уровню цен, в том числе на товар X, существовавшему до введения налога.

Итак, разнице между оценками DWL, получаемыми на основе компенсирующего и эквивалентного изменений, соответствует различие в масштабах цен в доналоговом и посленалоговом периодах. Налог в какой-то степени обесценивает денежный доход плательщика. При прочих равных условиях, индивиду в посленалоговом периоде приходится потратить больше денег, чем в доналоговом, чтобы обеспечить то же самое приращение своей функции полезности. Еще раз подчеркнем, что это верно, только если значим эффект дохода, иными словами, если налог ощутимо влияет на покупательную способность; когда же такое влияние пренебрежимо мало, проблемы расхождения оценок, получаемых на базе CV и EV, не существует. Таким образом, в некотором смысле доналоговые деньги отличаются от посленалоговых, если иметь в виду соответствие денежных сумм значениям функции полезности.

Реально налогоплательщик воспринимает свои платежи государству в посленалоговом масштабе. В то же время именно в посленалоговых деньгах пришлось бы компенсировать потери плательщика, чтобы после произошедших изменений вернуть его к исходному уровню благосостояния. Следовательно, сопоставимость величин DWL, с одной стороны, и фактических налоговых платежей — с другой, достигается, если первая из них определяется исходя из значения CV. Вместе с тем, если речь идет, например, о прогнозируемом значении DWL, которое оценивается при подготовке к введению нового налога, желательна сопоставимость оценок с доналоговыми доходами и расходами потенциальных плательщиков. В этом случае уместно ориентироваться на значение EV. Таким образом, выбор подхода к определению величины DWL зависит от специфики конкретной практической задачи, которую предполагается решать.

Возвращаясь к критерию нейтральности налогообложения, следует подчеркнуть, что государство получает от искажающего налога меньше, чем теряют налогоплательщики. Между тем почти любой практически применяемый налог является искажающим. Не является ли в таком случае налогообложение заведомо нерациональным?

Вспомним, что налоги — основной источник доходов общественного сектора. Они требуются, чтобы финансировать производство общественных благ и перераспределительные программы. Последние обосновываются главным образом соображениями справедливости, которые, как не раз отмечалось выше, способны в принципе ограничивать пространство собственно экономических решений. Однако дело не только в этом. С общественными благами, так же как и с частными, связан излишек потребителя.

Допустим, налоговая реформа привела к тому, что индивиды стали платить государству существенно меньше денег, но зато лишились значительной части общественных благ. Очевидно, только с учетом конкретных функций спроса на эти общественные блага можно достоверно судить, выиграли или проиграли индивиды в результате такой реформы. Ведь потери излишка потребителя в связи с недопроизводством общественных благ могут перекрыть не только экономию денег, которые раньше уплачивались в виде налогов, но и сокращение DWL. Таким образом, экономическая рациональность не обязательно предполагает сведение избыточного налогового бремени к нулю, хотя, несомненно, предполагает его минимизацию при прочих равных условиях.

Еще одно замечание касается характера воздействия налога на экономических агентов. Вообще говоря, влияние может быть не только негативным, но и позитивным. Так, если имеет место неоптимальная аллокация ресурсов, обусловленная значительными отрицательными внешними эффектами, налогообложение, в принципе, способно изменить положение к лучшему. В частности, специальный налог на предприятия, загрязняющие атмосферу, может мотивировать сокращение вредных выбросов. Назначение подобного налога — предотвращать отклонения индивидуальных издержек от общественных. Налог, выполняющий эту функцию, называется корректирующим. Он побуждает отказываться от той аллокации, выгоды которой обусловлены изъяном рынка.

Корректирующие налоги в ряде случаев используются на практике, но их удельный вес в налоговых поступлениях невелик. С одной стороны, точно оценить расхождения между индивидуальными и общественными издержками, а значит, и подобрать адекватный масштаб корректировки, крайне трудно. С другой стороны, для финансирования общественного сектора недостаточно одного лишь корректирующего налогообложения. Прочие же искажающие налоги снижают эффективность аллокационных решений. Следовательно, в общем случае желательно, чтобы искажающее действие налогообложения было минимальным.

Подведем итоги. Отсутствие или относительная слабость искажающего воздействия называется экономической нейтральностью налогообложения (соответственно абсолютной или относительной). Нейтральность, по существу, означает, что вмешательство государства в данном случае, хотя и ограничивает возможности плательщиков, изымая у них часть средств, все же оставляет доступными те варианты поведения, которые характеризуются наивысшей аллокационной эффективностью. При искажающем налогообложении вмешательство побуждает плательщиков отказываться от этих вариантов.

Гибкость. Термином «гибкость» обозначается адекватность налогообложения динамике макроэкономических процессов.

В гл. 1 учебника говорилось о том, что государственные финансы, в том числе налоги, призваны выполнять, наряду с аллокационной и распределительной, также стабилизационную функцию. Судить о гибкости того или иного налога — значит, по существу, оценивать его с позиций последней функции.

Разумеется, изменения ставок любого налога способны играть определенную роль в стабилизационной политике, поскольку они сказываются на совокупном спросе. Отсюда, однако, не следует, что все возможные варианты построения налоговой системы равноценны с точки зрения стабилизационной функции. С позиций поддержания равновесия особенно привлекательны налоги, которые автоматически (без специальных решений по пересмотру ставок, льгот и т. п.) реагируют на сдвиги в макроэкономической ситуации. Налог гибок в той мере, в какой ему свойственна подобная реакция.

Гибкие налоги функционируют как встроенные стабилизаторы. Допустим, например, что налог на прибыль построен таким образом, что платежи в бюджет растут (или снижаются) вдвое быстрее налогооблагаемой базы. Тогда в фазе подъема налог в определенной степени сдерживает «перегрев» экономики, увеличиваясь опережающим темпом по сравнению с доходностью инвестиций. Вместе с тем, когда доходность начинает снижаться, рассматриваемый налог сокращается быстрее, чем прибыль, и это в некоторой степени отдаляет или даже предотвращает кризис.

Прогрессивный подоходный налог также является встроенным стабилизатором, поскольку оказывает воздействие на предложение труда и, соответственно, производство ВВП.

Гибкость налога зависит не только от характера налоговых обязательств как таковых, но и от их надлежащей синхронизации с макроэкономической динамикой. Пусть, например, экономическая конъюнктура была благоприятной в течение трех кварталов, а в четвертом наступил кризис. Если налог на прибыль, о котором шла речь выше, взимается один раз в год по итогам прошедших 12 месяцев, то может случиться так, что предприятиям придется осуществить большие выплаты государству именно тогда, когда они наименее к этому способны. В подобных обстоятельствах налог оказал бы дестабилизирующее действие.

Организационная простота. При прочих равных условиях, эффективность налогообложения тем выше, чем ниже издержки сбора налогов. Затраты на обслуживание налоговой системы складываются, во-первых, из расходов на содержание налоговой службы; во-вторых, из затрат времени и средств плательщиков, требующихся для выполнения налоговых обязательств, включая перечисление средств в бюджет и документирование соответствующих действий, и, в-третьих, из расходов на оплату услуг налоговых консультантов, адвокатов и других лиц, обеспечивающих квалифицированную трактовку налогового законодательства и разрешение конфликтов, которые возникают в ходе его применения. Каждый из этих компонентов тем значительнее, чем сложнее налоговая система.

Так, административные издержки функционирования налоговой службы зависят не только от внутренней организации ее работы, но прежде всего от тех конкретных задач, которые ей приходится решать. Если бы, например, основная часть доходов государства формировалась за счет аккордного налога, взимаемого раз в год со всех граждан в одинаковом размере, то сбор средств предполагал бы только идентификацию плательщиков и не требовал больших затрат. Если же речь идет, например, о налоге на прибыль, то необходимо обеспечивать надежность оценки налогооблагаемых сумм, адекватность исчисления и полноту взимания налога. На практике это представляет непростую задачу и порождает значительные издержки.

Затраты, обеспечивающие сбор налогов, не ограничиваются расходами на содержание налоговой службы. Ведение бухгалтерского учета в организациях обусловлено не только их собственными потребностями, но в немалой степени и требованиями, связанными с налоговыми обязательствами. Соответственно, часть затрат на бухгалтерский учет входит в состав издержек налогообложения. Очевидно, эти затраты тем больше, чем сложнее исчисляются налоги. С необходимостью документировать налоговые обязательства во многом связана обязательная установка кассовых аппаратов на предприятиях розничной торговли и т. п.

Если налоговая система громоздка и особенно если она допускает многообразные варианты поведения, позволяющие легально уменьшать обязательства плательщиков, последние предъявляют спрос на услуги налоговых консультантов. Возникает также основа для таких конфликтов между налогоплательщиками и налоговыми службами, которые требуют разрешения в судебном порядке. Все это порождает дополнительные расходы.

Особую сложность налогообложению придают разнообразные льготы. Как отмечалось выше, их введение чаще всего обосновывается соображениями справедливости. Иногда льготы ориентированы также на создание предпосылок для повышения эффективности. Это касается, например, налогового стимулирования инвестиций. При всех обстоятельствах льготы усложняют, а следовательно, удорожают исчисление налогов и проверку правильности их уплаты.

Тот аспект эффективности налогообложения, который связан с «внутренним» построением налоговой системы, обозначается термином «организационная простота». При прочих равных условиях, чем проще налоговая система, тем с меньшими издержками формируются доходы государства.

Прозрачность. Как было показано в гл. 4, процессы общественного выбора протекают таким образом, что даже вполне демократическое законодательство не гарантирует полного подчинения политики государства интересам типичного рядового избирателя. В бо? льшей степени это объясняется феноменом рационального неведения. Кардинального решения данной проблемы не существует. Вместе с тем, очевидно, что, при прочих равных условиях, предпочтительно такое институциональное устройство общественного сектора, в том числе налогообложения, при котором политика максимально прозрачна. Имеется в виду, что ее содержание и последствия могут быть в достаточной степени понятны избирателю-налогоплательщику, даже если он не обладает специальными знаниями и не затрачивает значительных усилий на сбор соответствующей информации.

Каждый индивид непосредственно ощущает, какое влияние оказывают на него изменения ставок подоходного налога. В то же время эмпирически доказано, что последствия изменений ставок налога на добавленную стоимость или акцизов воспринимаются, как правило, не столь отчетливо. Что же касается, например, налогообложения прибыли, то для рядового налогоплательщика обычно не ясна связь между размером налога и инвестиционной активностью, а следовательно, влияние налога на экономический рост и предложение рабочих мест. Довольно типична ситуация, когда человек, выступая категорически против любого повышения налогов на заработную плату, готов поддержать резкое увеличение налога на прибыль, хотя первое грозило бы ему лишь умеренным сокращением дохода, а второе — банкротством работодателя и потерей заработка. Таким образом, налоги различаются по степени прозрачности.

При прочих равных условиях, профессиональные политики, бюрократия и влиятельные группы специальных интересов тем более автономны по отношению к большинству избирателей, чем менее прозрачна налоговая система, на основе которой финансируются государственные расходы. Если налоги не прозрачны, расходы легко увеличивать сверх оптимального уровня. Прозрачность — это, по сути, ключевая предпосылка политической контролируемости налогов со стороны основной массы их плательщиков.

Прозрачность до некоторой степени связана с организационной простотой, поскольку сложная налоговая система с многочисленными льготами особенно трудна для восприятия. Однако организационная простота представляет ценность прежде всего для тех, кто собирает налоги, а прозрачность — для тех, кто их платит. Интересы налогоплательщиков и налоговых служб не всегда непосредственно совпадают. Так, с точки зрения организационной простоты подоходный налог на физических лиц не имеет преимуществ перед налогом на прибыль, а с точки зрения прозрачности первый, как было показано, предпочтительнее второго. Вместе с тем наиболее прозрачный налог, разумеется, необязательно является наиболее справедливым или эффективным. При построении налоговой системы критерий прозрачности может и должен учитываться лишь наряду с другими критериями, охарактеризованными выше.

Соотношение критериев. Не существует налога, который идеально соответствовал бы всем описанным критериям одновременно.

Это связано с тем, что критерии отражают несводимые друг к другу принципы экономической эффективности и справедливости.

Сравним, например, аккордный налог и прогрессивный подоходный налог (табл. 5.4). По всем критериям, кроме последнего, этим налогам соответствуют, по сути, противоположные оценки. Подобное положение типично.

Таблица 5.4. Соответствие отдельных налогов оценочным критериям.

Критерии. | Аккордный налог. | Прогрессивный подоходный налог. |

Относительное равенство. | Не соответствует. | Может соответствовать. |

Нейтральность. | Соответствует. | Не соответствует. |

Гибкость. | Не соответствует. | Может соответствовать. |

Организационная простота. | Соответствует. | В целом не соответствует. |

Прозрачность. | Соответствует. | В целом соответствует. |

Когда на практике осуществляются изменения в налоговой системе, относительная значимость того или иного критерия, точнее, ассоциирующихся с ним политических соображений, во многом зависит от специфической ситуации в конкретной стране. Так, общество может, с одной стороны, по-разному истолковывать относительное равенство обязательств, а с другой — с разной степенью жесткости настаивать на его соблюдении. В обществе, в котором традиция отдает предпочтение принципу служения граждан государству, критерий прозрачности играет меньшую роль, чем в обществе, в котором естественным считается, прежде всего, обслуживание государством своих граждан. Организационная простота налогообложения особенно значима для стран, в которых по техническим или иным причинам плохо налажен учет доходов, а уклонение от налогов не считается зазорным. Такие страны, в частности, относительно больше используют косвенное налогообложение по сравнению с непосредственным обложением доходов, даже если это происходит в ущерб прозрачности, а нередко также и экономической нейтральности.

Рассмотренные критерии позволяют выявлять и систематически анализировать достоинства и недостатки каждого налога и налоговой системы в целом. Определение контуров этой системы всегда предполагает некий компромисс, достигаемый на основе политического выбора. Однако именно объективные критерии делают этот выбор осмысленным, хотя ни один из них не предопределяет однозначно его результатов.

- [1] О дилемме эффективность-справедливость говорилось в гл. 3.

- [2] Стиглиц Дж. Ю. Экономика государственного сектора. М.: Издательство МГУ и ИНФРА-М, 1997.

- [3] В качестве столь же курьезного примера искажающего налогообложения способен фигурировать известный в истории России налог на бороды, введенный Петром I. Платежа можно было избежать, пожертвовав привычной внешностью. Но этот пример несколько более сложен, так как искажающее действие в данном случае было намеренным, и введение налога преследовало не только сугубо фискальные, но и «воспитательные» цели.

- [4] Вывод формул приводится в разделе 4 Микроэкономического приложения.

- [5] В микроэкономике существует два подхода к рассмотрению этих эффектов. В данном учебнике мы будем рассматривать только трактовку Хикса.

- [6] В дальнейшем расстояния между точками будут обозначаться в квадратных скобках: [2−3].

- [7] Подробнее о компенсирующей и эквивалентной вариации см. в разделе 4 Микроэкономического приложения.