Аналитические коэффициенты.

Финансовый менеджмент

Финансовая отчетность компании содержит большой объем разнообразной информации, которая с известной долей достоверности позволяет оценивать ее финансовое состояние. Однако именно в силу большого объема и разнообразия информации работать напрямую с отчетностью затруднительно: в море данных можно и «утонуть». Поэтому опыт практической работы позволил выработать способ оценки финансового состояния… Читать ещё >

Аналитические коэффициенты. Финансовый менеджмент (реферат, курсовая, диплом, контрольная)

Финансовая отчетность компании содержит большой объем разнообразной информации, которая с известной долей достоверности позволяет оценивать ее финансовое состояние. Однако именно в силу большого объема и разнообразия информации работать напрямую с отчетностью затруднительно: в море данных можно и «утонуть». Поэтому опыт практической работы позволил выработать способ оценки финансового состояния с помощью различных финансовых показателей и финансовых коэффициентов.

Как было отмечено в параграфе 2.2, финансовое состояние — это довольно сложная экономическая категория, трудно поддающаяся формальному анализу. Поэтому вместо комплексного анализа финансового состояния в целом обычно проводят анализ отдельных наиболее известных его аспектов: рентабельности, оборачиваемости, ликвидности и платежеспособности и некоторых других. При этом делаются отдельные выводы по состоянию каждого аспекта, из которых выводится заключение о финансовом состоянии как о сумме состояний отдельных его аспектов.

Одной из методик анализа финансового состояния компании является коэффициентный анализ. Финансовые коэффициенты — это относительные показатели финансового состояния, выражающие отношения одних абсолютных финансовых показателей к другим, их удобно использовать для сравнительного анализа и оценки динамики финансового состояния компании.

В анализе финансового состояния традиционно выделяют следующие группы финансовых коэффициентов[1]:

- — коэффициенты финансовой устойчивости;

- — коэффициенты ликвидности;

- — коэффициенты оборачиваемости (деловой активности);

- — коэффициенты рентабельности;

- — коэффициенты рыночной активности.

Вообще, любой финансовый коэффициент можно представить в виде двухфакторной кратной модели:

(2.3).

(2.3).

где результирующий показатель f прямо пропорционален фактору х и обратно пропорционален фактору у. Влияние факторов на изменение результирующего показателя можно определить, используя метод цепных подстановок.

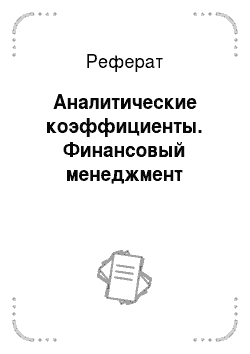

1. Определение общего изменения результирующего показателя:

(2.4).

(2.4).

где индексами «1» и «0» обозначены значения, относящиеся, соответственно, к исследуемому и базисному периодам.

2. Определение влияния изменения фактора х на изменение результирующего показателя:

(2.5).

(2.5).

3. Определение влияния изменения фактора у на изменение результирующего показателя:

(2.6).

(2.6).

4. Составление равенства, проверяющего правильность расчетов:

(2.7).

(2.7).

Основная цель расчета финансовых коэффициентов — выявление направлений последующего анализа финансового состояния, для этого полученные результаты необходимо сопоставлять:

- — со значениями аналогичных коэффициентов за ряд периодов;

- — с нормативными значениями;

- — с отраслевыми значениями, значениями у конкурентов и т. д.

Каждый аспект финансового состояния описывается собственной группой аналитических коэффициентов и показателей. Состав элементов любой группы довольно широк, поэтому мы дадим только общую характеристику наиболее часто встречающихся групп и приведем наиболее характерные коэффициенты и показатели.

- [1] Разумеется, что это не единственный вариант выделения групп. В зависимости от целей анализа могут быть выбраны и другие варианты как групп, так и набора коэффициентов внутри групп.