Прогнозирование валютных курсов

Увеличение спроса на рынке с низкой ценой приведет к повышению цены товара на этом рынке, в то время как увеличение предложения на рынке с высокой ценой приведет к ее снижению. Этот процесс (арбитраж) будет продолжаться до тех пор, пока цена на обоих рынках не выровняется. Конечно, в реальной действительности будут иметь место транспортные расходы, что приведет к определенному различию цен… Читать ещё >

Прогнозирование валютных курсов (реферат, курсовая, диплом, контрольная)

Обменные курсы валют, являясь результатом взаимодействия спроса и предложения на них на мировом валютном рынке, оказывают существенное влияние на состояние мировой экономической системы. В частности, во многом определяя характер движения товаров между странами, валютный курс оказывает непосредственное воздействие на финансовые результаты функционирования ТНК. Так, ранее прибыльные контракты могут неожиданно обернуться для них значительными убытками, если обменный курс изменится в неблагоприятном направлении. В современных условиях использования многими странами плавающих обменных курсов, когда годовые колебания валютных курсов даже в 30—50% не являются чем-то необычным, чрезвычайно важной становится проблема обоснованного прогноза будущих курсов валют с целью принятия менеджерами ТНК соответствующих мер по защите предприятий от неблагоприятных изменений.

Краткосрочный прогноз валютных курсов (несколько месяцев) важен для экспортеров и импортеров, стремящихся обезопасить себя от валютных рисков.

В среднесрочном аспекте такие прогнозы служат основой для ресурсной и ценовой политики компаний, принятия решений о зарубежных инвестициях и диверсификации или фокусировании на отдельных видах деятельности, оценки конкурентоспособности и т. д.

Долгосрочный прогноз валютных курсов используется при обосновании прямых зарубежных инвестиций (инвестиций в промышленные проекты) и пересмотре стратегии компании.

Фундаментальную основу инструментального аппарата научно обоснованного прогнозирования обменных курсов валют составляют такие базовые паритеты мировых финансовых рынков, как:

- 1) паритет покупательной способности;

- 2) паритет процентных ставок;

- 3) международное отношение Фишера;

- 4) паритет срочного курса.

Они представляют собой взаимосвязанную систему базовых равновесных отношений между ценами на товары и услуги, процентными ставками, а также действительными и срочными курсами валют, составляя в совокупности мощную теоретическую основу для понимания финансовой среды, а также процессов, в ней происходящих.

Абсолютный и относительный паритеты покупательной способности. Паритет покупательной способности (ППС) представляет собой по существу теорию, устанавливающую соотношение между уровнем инфляции в стране и изменением обменного курса ее валюты.

Теория ППС основана на действии закона единой цены, в соответствии с которым идентичные товары должны иметь одну и ту же цену на всех рынках. В противном случае предприниматели в целях извлечения прибыли будут покупать соответствующие товары на рынке с низкими ценами, продавая там, где цены выше.

Увеличение спроса на рынке с низкой ценой приведет к повышению цены товара на этом рынке, в то время как увеличение предложения на рынке с высокой ценой приведет к ее снижению. Этот процесс (арбитраж) будет продолжаться до тех пор, пока цена на обоих рынках не выровняется. Конечно, в реальной действительности будут иметь место транспортные расходы, что приведет к определенному различию цен на один и тот же товар, продаваемый на различных рынках. Например, бананы в Голландии будут стоить дороже, чем в Гондурасе, где они производятся, но расхождение цен будет незначительным.

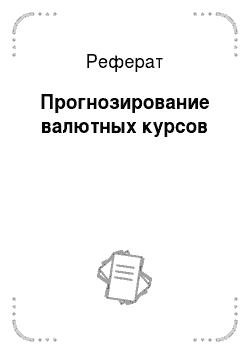

При рассмотрении одной валюты действие закона одной цены самоочевидно. При рассмотрении же варианта нескольких валют данный закон констатирует, что если финансовые и товарные рынки совершенны (отсутствие контроля, задержек, транспортных затрат и др.), идентичные товары должны иметь на всех рынках одинаковую цену, выраженную в какой-либо одной валюте.

Например, пусть РРосс и РГерм — цены на природный газ соответственно в России и Германии, а 50 (руб/евро) — количество рублей, которое требуется для покупки одного евро в нулевой период.

Тогда согласно закону одной цены или наоборот:

Таким образом, если цена на природный газ в Германии составляет 10 евро за кубический метр и требуется 34 руб., чтобы купить один евро, цена на природный газ в России будет:

Полученное выше отношение по ППС, распространенное на всю совокупность товаров в сравниваемых странах (а чаще на так называемую потребительную корзину), описывает зависимость между средними уровнями цен в каждой стране и равновесным курсом обмена соответствующих валют.

Представляя собой абсолютную форму ППС, оно может иметь место (силу), только если торговые и финансовые рынки совершенны, если одни и те же товары производятся в одних и тех же пропорциях. Это, конечно, нереалистичные предположения, игнорирующие факты рыночных изъянов, транзакционные затраты, дифференциацию товаров и ограничения в международной торговле (квоты, пошлины и др.).

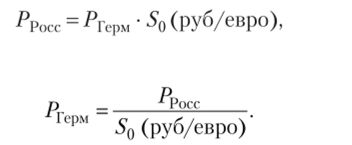

Сравнительный, или относительный, ППС, как правило, используемый в настоящее время, имеет меньше ограничений по сравнению с абсолютной формой ППС. Он учитывает, что по сравнению с периодом, когда обменные курсы были сбалансированы, могли появиться изменения в соотношении внутренних и зарубежных цен, а также в обменном курсе.

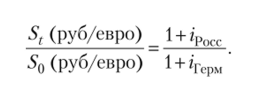

Введем обозначения: 50 (руб/евро) — равновесный обменный курс евро в базовом периоде; РРосс(0) и РГерм(0) — уровни цен в базовом периоде соответственно в России и Германии.

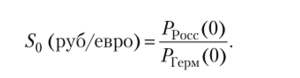

Тогда

В период t получим соответственно.

Разделив S, на S0, получим выражение относительного ППС:

Полученное равенство обычно записывается в показателях уровней инфляции:

где ipocc, Ферм — уровни инфляции соответственно в России и Германии.

В окончательном варианте выражение для относительного ППС будет иметь вид

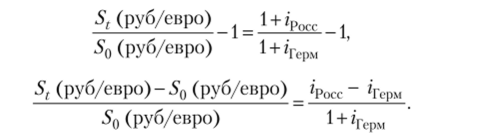

Предположим, что в начале 2016 г. курс евро составил 75 руб. при прогнозируемых темпах инфляции в России на уровне 12%, а в Германии — 5% в год. Тогда в соответствии с теорией ППС прогнозный курс евро составил Относительный ППС может быть представлен также как процентное изменение в обменном курсе за анализируемый период.

Вычтем для этого единицу из обеих частей выражения для расчета ППС:

Из этого, наиболее часто используемого представления относительного ППС, следует, что когда уровни инфляции низки, процентное изменение в обменном курсе валют может быть приблизительно рассчитано как разница в уровнях инфляции в двух странах:

Паритет процентных ставок Принцип паритета процентных ставок является краеугольным камнем абсолютного большинства сегодняшних международных финансовых сделок. Базирующийся на законе единой цены (на рынках ценных бумаг) паритет процентных ставок означает, что если стоимость ценных бумаг выражена в одной валюте, одинаковые ценные бумаги должны иметь одну и ту же цену на всех рынках.

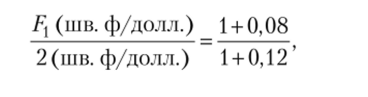

Предположим, например, что американские банки выплачивают за депозитный вклад 12% годовых (в долларах), в то время как швейцарские банки за эквивалентный депозит выплачивают 8% годовых (в швейцарских франках). В таких условиях инвесторы начнут переводить свои средства из Швейцарии в США, продавая при этом швейцарские франки и покупая американские доллары. Предположим при этом, что обменный курс валют равен двум швейцарским франкам за один американский доллар (50 = 2 шв. ф/долл.).

Совершенно очевидно, что общие результаты решения инвесторов в пользу американских банков будут существенно зависеть от динамики обменного курса валют через год на момент получения вкладов с депозитных счетов банков США. Например, если доллар обесценится, то это может не только лишить инвесторов их прибыли, но и привести к определенным убыткам.

Для того чтобы оба рассматриваемых нами варианта инвестирования были идентичными, риск обмена должен быть устранен.

Это может быть достигнуто посредством заключения срочной сделки по продаже выручки от долларового инвестирования на рынке срочных (например, форвардных или фьючерсных) сделок.

Предположим, что срочный курс для поставки долларов через один год останется тем же — 2 шв. ф/долл. Последовательность финансовых операций инвестора, желающего разместить, например, 1000 долл. США в американском банке, приведена в табл. 10.2.

Описанная выше последовательность финансовых операций называется покрываемым процентным арбитражем, который не требует вклада собственных денег арбитражера: его инвестирование было осуществлено с помощью взятых взаем денег. Однако его прибыль в 80 шв. ф. была гарантирована, так как все цены (обменные курсы, ставки процента) были известны и согласованы.

Схема процентного арбитража

Таблица 102

№ п/п. | Операция. | Денежный поток. |

Заем 2000 шв. ф. | + 2000 шв. ф. | |

Продажа швейцарских франков на реальном (спот) рынке. | — 2000 шв. ф. + 1000 шв. ф. | |

Ссуда долларов. | — 1000 долл. | |

Продажа 1120 долл, на срочном рынке. | ||

Получение процентов и основной суммы долга. | 1120 долл. | |

Перевод долларов в швейцарские франки. | — 1120 долл. + 2240 шв. ф. | |

Уплата процентов и основной суммы долга, швейцарские франки. | — 2160 шв. ф. | |

Чистая выручка. | +80 шв. ф. | |

Арбитражные сделки такого типа не могут продолжаться бесконечно долго, так как приводят к повышению процентной ставки по валюте, которая берется взаймы (в нашем примере это швейцарский франк), и понижению процентной ставки по американскому доллару, а также к увеличению реального (спот) курса и обесцениванию срочного обменного курса. В результате ликвидируется возможность получения гарантированной прибыли.

Полезная информация В то время как спекулятивные операции могут принести потенциальные доходы гем участникам валютного рынка, которые заключают срочные контракты и которые готовы взять на себя риск, оперируя такими контрактами, рассмотренный выше процентный арбитраж может приносить участникам срочного валютного рынка безрисковую прибыль. Очевидно, что такого рода прибыли не могут быть значительными (в расчете на одну валютную единицу), поэтому только крупным финансовым институтам выгодно заниматься подобными операциями в значительных масштабах. Практически только в этом случае процентный арбитраж становится привлекательным. Тем не менее, уяснение техники таких сделок очень полезно для понимания дальнейшего изложения схемы процентного паритета.

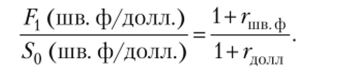

Уяснение сути рассмотренного нами примера позволяет перейти к анализу общей схемы паритета процентных ставок. Для этого предположим, что финансовые рынки являются совершенными: на них отсутствуют контроль, налоги, транзакционные затраты. Обозначим через гшв ф и гдолл процентные ставки на швейцарский франк и американский доллар соответственно.

Следует отметить, что предпосылки для покрываемого процентного арбитража исчезают, когда в процессе его осуществления стоимость ссуды в швейцарских франках становится равной выручке, которую инвестор получает, разместив эти франки (предварительно обменяв их по спот-курсу на доллары) в американском банке, а в конце года осуществив обратный (теперь уже по срочному курсу) обмен долларов на швейцарские франки.

Если в швейцарском банке взаймы будет взят один франк, то в американский банк будет вложено-долларов.

S0 (шв. ф/долл.).

К концу инвестиционного периода (года) эта сумма составит

Будучи переведенной по срочному курсу F{ (шв. ф/долл.) в швейцарские франки, она будет эквивалентна.

Если не существует возможности для покрываемого процентного арбитража, полученная сумма должна быть равна (1 + гшв ф), т. е. сумме, которая должна быть выплачена в конце года швейцарскому банку за заем одного франка.

Отсюда отношение паритета процентных ставок может быть записано как.

Вычитание единицы из обеих частей данного уравнения позволяет записать выражение для относительного паритета процентных ставок:

Таким образом, паритет процентных ставок устанавливает, что на совершенных финансовых рынках относительная срочная скидка или надбавка к спот-курсу равна относительной разнице между двумя соответствующими ставками процента.

При незначительном значении гдолл срочная скидка (надбавка) приблизительно равна абсолютной разнице процентных ставок в рассматриваемых странах:

Возвращаясь к нашему примеру, рассчитаем срочный курс обмена, соответствующий паритету процентных ставок:

Итак, срочная ставка должна быть равна 1,9286 швейцарских франков за 1 долл. В противном случае будет существовать потенциальная возможность для арбитража без какого-либо риска для него.

Процентная скидка на 1 долл, составляет при этом.

Другими словами, для поддержания паритета процентной ставки срочному курсу следует быть на 3,57% ниже действительного (спот) курса.

Использование же линейного приближения первого порядка дает близкий результат:

Графическая иллюстрация паритета процентных ставок представлена на рис. 10.2.

Рис. 10.2. Иллюстрация паритета процентных ставок.

Линия паритета процентных ставок объединяет точки, где срочный курс обмена находится в равновесии с разностью в процентных ставках (точка А, например).

Точка В определяет ситуацию, когда вознаграждение недостаточно для компенсаций разницы в процентных ставках между швейцарским франком и американским долларом. В этом случае капитал будет перемещаться из США в Швейцарию.

Точка С означает ситуацию, когда разница в процентных ставках достаточно мала при значительной величине надбавки на доллар. Денежные средства в этом случае будут направляться из Швейцарии в США.

Направление арбитражного перемещения капитала между странами может быть определено и аналитически. В этом случае для конкретных исходных данных необходимо рассчитать ожидаемую доходность (р) капитала с учетом его возможного перемещения между рассматриваемыми странами.

Для Швейцарии, например, формула расчета ожидаемой доходности капитала будет иметь вид.

где гпптттт — доходность инвестиций в швейцарские ценные бумаги;

доходность инвестиций в американские ценные бумаги.

доходность инвестиций в американские ценные бумаги.

При положительном значении р будет иметь место арбитражный переток капитала из США в Швейцарию, при отрицательном — из Швейцарии в США.