Формирование, налогообложение, распределение и использование прибыли предприятия общественного питания

Объектом налогообложения признаются: доходы или доходы, уменьшенные на величину расходов, а выбор объекта налогообложения осуществляется налогоплательщиком. Ставка налога составляет: 6%, если объектом налогообложения являются доходы, и 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. С 01.01.2016 г. согласно ст. 346.2 (п. 1) Налогового кодекса РФ… Читать ещё >

Формирование, налогообложение, распределение и использование прибыли предприятия общественного питания (реферат, курсовая, диплом, контрольная)

Процесс формирования и количественного исчисления прибыли предприятия общественного питания определяется законодательной и нормативной базой, действующей в Российской Федерации. Как говорилось ранее, в ходе планово-аналитической работы рассматривается бухгалтерская прибыль, рассчитываемая на предприятиях согласно правилам бухгалтерского учета.

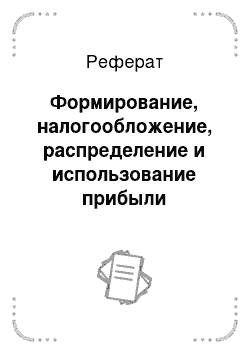

Схема формирования различных видов прибыли в соответствии с типовой формой № 2 «Отчет о финансовых результатах» представлена на рис. 10.2.

Рис. 10.2. Формирование прибыли предприятия общественного питания в соответствии с бухгалтерским учетом.

Данный порядок носит универсальный характер и предусмотрен для всех отраслей экономики, поэтому рассмотрим содержание экономических показателей, образующих прибыль, с учетом специфики их формирования на предприятиях общественного питания.

Выручка в общественном питании представляет собой оборот предприятия общественного питания.

Себестоимость продаж — стоимость приобретенных предприятием сырья, продовольственных товаров.

Валовая прибыль — это валовой доход предприятия общественного питания за период, который образуется как разница между выручкой без НДС и акцизов (оборотом общественного питания без НДС и акцизов) и себестоимостью проданных товаров, продукции, услуг (Сст) (стоимостью приобретенного сырья и товаров) за анализируемый период, т. е. сумма реализованных наценок общественного питания:

Первый вид прибыли — прибыль (убыток) от продажи (Ппрод) — рассчитывается как разница между валовым доходом и коммерческими и управленческими расходами. В общественном питании отражаются только коммерческие расходы, которые представляют собой сумму издержек производства и обращения (И):

Прибыль от продажи характеризует финансовый результат основной деятельности предприятия общественного питания по производству продукции, реализации и организации потребления собственной продукции и покупных товаров и оказания дополнительных услуг, т. е. это важнейший результативный показатель оценки успешности выполнения предприятием своих целевых функций. Так как в процессе учета и анализа на предприятиях общественного питания выделяют валовой доход и издержки производства и обращения отдельно по обороту продукции собственного производства и по обороту, но покупным товарам, то дополнительно осуществляется расчет прибыли от продажи по составу оборота:

где Ппр0Дп — прибыль от продажи продукции собственного производства, тыс. руб.; Ппрод — прибыль от продажи покупных товаров, руб.

Данные показатели позволяют оценить результативность производства и продажи продукции собственного производства и реализации покупных товаров.

Прибыль (убыток) до налогообложения (Пло ,/0) рассчитывается по формуле.

где %пол — сумма процентов к получению, руб.; Дорг— доходы от участия в других организациях, руб.; Д11р — сумма прочих доходов предприятия общественного питания (состав рассмотрен в гл. 8), руб.; %упл — проценты к уплате, руб.; Р11р — сумма прочих расходов предприятия общественного питания, руб.

Состав прочих расходов предприятия определен документом ПБУ 10/99 «Расходы организаций» и включает:

- • расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- • расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- • расходы, связанные с участием в уставных капиталах других организаций;

- • расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- • расходы, связанные с оплатой услуг, оказываемых кредитными организациям;

- • отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных факторов хозяйственной деятельности;

- • штрафы, пени, неустойки за нарушение условий договоров;

- • возмещение причиненных организацией убытков;

- • убытки прошлых лет, признанные в отчетном году;

- • суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- • курсовые разницы;

- • суммы уценки активов;

- • перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха;

- • прочие расходы.

Прочими расходами считаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. д.). В их состав включается и налог на имущество, уплачиваемый предприятием общественного питания в порядке, предусмотренном гл. 30 Налогового кодекса РФ.

Величина прочих расходов определяется следующим образом:

- • штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных предприятием убытков принимаются в сумме, присужденной судом или признанной предприятием;

- • дебиторская задолженность, по которой истек срок исковой давности, и другие долги, переданные к взысканию, в сумме, отраженной в бухгалтерском учете;

- • суммы уценки активов — в соответствии с установленными правилами переоценки активов;

- • все другие виды расходов — в сумме, исчисленной в денежном выражении, равной величине, подлежащей оплате в соответствии с правилами бухгалтерского учета, действующими на предприятии.

Третий вид прибыли — чистая прибыль (убыток) (ЧП) отчетного периода, определяется по формуле.

где ОНА — отложенные налоговые активы, руб.; ОНО — отложенные налоговые обязательства, руб.; ТНП — сумма текущего налога на прибыль (или иные налоговые платежи в соответствии с системой налогообложения), руб.; Пр — прочее, расходы, оказывающие влияние на размер прибыли (пени, штрафы, доплаты, переплаты по налогу на прибыль), руб.

Рассмотрим подробно последний этап расчета — процесс формирования чистой прибыли, так как ее составляющие рассчитываются в соответствии с Налоговым кодексом РФ согласно налоговому учету, порядок признания доходов и расходов в котором отличается от бухгалтерского. Если в бухгалтерском учете формирование прибыли до налогообложения осуществляется с учетом всех фактически подтвержденных произведенных расходов, то для целей налогообложения ряд статей издержек производства и обращения нормируется, отличается порядок начисления амортизации, существуют различия в учете процентов, уплаченных за использование кредитными ресурсами, и др.

Схема расчета налогооблагаемой прибыли и суммы текущего налога на прибыль предоставлены на рис. 10.3 и 10.4.

Рис. 10.3. Корректировка бухгалтерской прибыли для расчета налогооблагаемой прибыли

Рис. 10.4. Расчет налога на прибыль.

Рассмотрим их содержание.

В процессе определения суммы налогооблагаемой прибыли, т. е. прибыли, от которой рассчитывается сумма текущего налога на прибыль (ТНП), может возникать отклонение от бухгалтерской прибыли до налогообложения (Пдо н/о) за счет:

- • доходов и расходов, формирующих бухгалтерскую прибыль отчетного года, но не учитываемых при определении налогооблагаемой базы по налогу на прибыль;

- • доходов и расходов, учитываемых в целях налогообложения прибыли, но не отраженных для целей бухгалтерского учета.

Такими элементами являются постоянные разницы, отрицательные постоянные разницы, вычитаемые и налогооблагаемые временные разницы.

Постоянные разницы (ПР) — это расходы, которые отражены в бухгалтерском учете, но никогда не будут учтены при налогообложении. Они возникают в результате:

• превышения фактических текущих затрат предприятия над расходами, принимаемыми для целей налогообложения в пределах нормативов (они рассмотрены в § 9.2);

- • непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (стоимость самого имущества и расходов, связанных с передачей);

- • образование убытка, который согласно законодательству не может быть принят в целях налогообложения;

- • прочих аналогичных разниц.

Отрицательные постоянные разницы (ОПР) формируются в результате возникновения в бухгалтерском учете доходов, не учитываемых в целях налогообложения.

Постоянные разницы приводят к возникновению постоянных налоговых обязательств (активов) (ПНО и ПНА), которые, соответственно, приводят к увеличению (уменьшению) суммы налога на прибыль в отчетном периоде. Величина корректировки налога рассчитывается путем умножения сумм постоянных разниц на ставку налога на прибыль.

Временные разницы — это доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом отчетном периоде. Они делятся на две группы: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы (ВВР) — это те суммы, которые учтены в бухгалтерском учете в текущем периоде, а в налоговом учете будут приняты в одном из следующих периодов. Они образуются в результате;

- • применения разных способов начисления амортизации для целей бухгалтерского и налогового учета, если сумма начисленной амортизации для целей налогового учета меньше, чем сумма начисленной амортизации для целей бухгалтерского учета;

- • применения разных способов списания коммерческих и управленческих расходов (издержек производства и обращения), когда, например, сумма издержек в бухгалтерском учете списывается в течение нескольких отчетных периодов, а в налоговом учете — единовременно;

- • возникновения убытка, который принят в бухгалтерском учете в текущем периоде, а в целях налогообложения будет признан в будущем периоде;

- • наличия разных правил учета продажи основных средств, когда в налоговом и бухгалтерском учете они отражаются в разные периоды времени;

- • наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения и др.

В результате вычитаемых временных разниц образуются отложенные налоговые активы (ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в будущем периоде, но увеличивает сумму налога в отчетном периоде. Она рассчитывается путем умножения суммы вычитаемой временной разницы на ставку налога на прибыль.

Налогооблагаемые временные разницы — это те суммы, которые учтены в налоговом учете в текущем периоде, а для целей бухгалтерского учета они будут признаны в одном из следующих периодов. Они образуются в результате:

- • применения разных способов начисления амортизации для целей бухгалтерского и налогового учета, если сумма начисленной амортизации по налоговому учету больше, чем по бухгалтерскому учету;

- • признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности факторов хозяйственной деятельности, т. е. отраженных в составе расходов будущего периода, а для целей налогообложения — по кассовому методу, т. е. списываемых сразу же при постановке на учет;

- • применения различных правил отражения процентов, уплачиваемых организацией за предоставление в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения (аналогично предыдущему пункту).

Наличие налогооблагаемых временных разниц приводит к возникновению отложенного налогового обязательства (ОНО) — это та часть налога на прибыль, которая приводит к увеличению суммы налога на прибыль в будущем периоде, но уменьшает его величину в отчетном периоде. Величина отложенного налогового обязательства определяется путем умножения суммы налогооблагаемой временной разницы на ставку налога на прибыль.

Кроме этого, налогооблагаемая база расчета налога на прибыль корректируется на величину доходов, облагаемых в особом порядке (гл. 275—282 Налогового кодекса РФ) и не учитываемых при налогообложении (гл. 251 Налогового кодекса РФ).

Если на предприятии общественного питания отсутствуют постоянные и временные разницы, то величина налогооблагаемой базы для расчета налога на прибыль будет равна бухгалтерской прибыли до налогообложения.

Предприятия общественного питания могут применять специальные налоговые режимы: систему, предполагающую уплату единого налога на вмененный доход (ЕНВД), или упрощенную систему налогообложения (УСН).

Система налогообложения в виде ЕНВД может применять предприятиями общественного питания, которые:

- • оказывают услуги общественного питания в зале для обслуживания посетителей площадью не более 150 м2;

- • оказывают услуги общественного питания, не имея зала обслуживания потребителей (буфеты, киоски и др.).

При уплате ЕНВД предприятия общественного питания освобождаются от уплаты в бюджет некоторых налогов (НДС, налога на имущество и на прибыль) в зависимости от того, функционирует оно как организация в какой-либо организационно-правовой форме или принадлежит индивидуальному предпринимателю.

Объектом единого налога является вмененный доход. Налоговая базарассчитывается за налоговый период — квартал — по формуле.

где НБ — налоговая база за квартал, руб.; БД — базовая доходность на единицу физического показателя в месяц, установленная Налоговым кодексом РФ; Nv ЛГ2, N3 — величина физического показателя за каждый месяц налогового периода, ед.; Кх — коэффициент-дефлятор, устанавливаемый Правительством РФ (в 2016 г. Кх = 1,798); К2 — коэффициент, устанавливаемый нормативными правовыми актами представительных органов муниципальных районов или городов, учитывающий вид предпринимательской деятельности.

Для предприятий общественного питания с площадью зала для обслуживания посетителей:

- • показатель N{ — площадь зала, м2;

- • показатель N2 — базовая доходность 1000 руб. в месяц.

Для предприятий общественного питания, не имеющих зала для обслуживания посетителей:

- • показатель N{ — количество работников, включая индивидуального предпринимателя;

- • показатель N2 — базовая доходность 4500 руб. в месяц.

Ставка ЕНВД составляет 15%. Годовая сумма ЕНВД рассчитывается путем сложения квартальных сумм налога. Сумма налога уменьшается на величину уплаченных обязательных страховых взносов во внебюджетные фонды, но не более чем на 50%.

Переход к УСН осуществляется предприятиями общественного питания (как юридическими лицами, так и индивидуальными предпринимателями (ИП)) добровольно, если их деятельность отвечает следующим критериям:

- • среднесписочная численность работников не превышает 100 чел.;

- • размер основных средств не более 100 млн руб.;

- • долевое участие в организации или ИП других лиц не более 25%;

- • размер дохода (с 01.01.2016 г.) не превышает 60 млн руб. (с учетом корректировки на коэффициент-дефлятор, установленный Правительством РФ);

- • юридические лица не имеют филиалов.

Объектом налогообложения признаются: доходы или доходы, уменьшенные на величину расходов, а выбор объекта налогообложения осуществляется налогоплательщиком. Ставка налога составляет: 6%, если объектом налогообложения являются доходы, и 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. С 01.01.2016 г. согласно ст. 346.2 (п. 1) Налогового кодекса РФ законодательные органы субъектов Российской Федерации имеют право уменьшить ставки налогов: при использовании показателя «доходы» ставка налога может варьироваться от 1 до 6%, при уплате налога с показателя «доходы минус расходы» — от 5 до 15%. Порядок признания доходов и расходов для целей налогообложения определен в гл. 26 Налогового кодекса.

Чистая прибыль предприятия общественного питания, сформированная, но схеме ее бухгалтерского исчисления после уплаты текущего налога на прибыль (или аналогичных платежей), может также уменьшаться за счет:

- • уплаты штрафов, пеней, неустоек, возникающих в результате нарушений налогового законодательства;

- • доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок;

- • суммы списанных в дебет счета 99 «Прибыли и убытки» отложенных налоговых активов (при выбытии активов, по которым были начислены ОНА);

- • суммы списанных в кредит счета 99 отложенных налоговых обязательств (при выбытии активов, по которым были начислены ОНО).

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия общественного питания.

Согласно законодательству Российской Федерации чистая прибыль, оставшаяся в распоряжении предприятия общественного питания после уплаты всех обязательных платежей в бюджет, распределяется и используется самостоятельно либо в соответствии с положениями устава, либо по усмотрению собственников предприятия. Предприниматели имеют право направлять средства чистой прибыли на те цели, которые определили в качестве приоритетных стратегических целей развития предприятия общественного питания. В обобщенном виде направления распределения чистой прибыли представлены на рис. 10.5.

Рис. 10.5. Схема распределения чистой прибыли предприятия общественного питания.

Чистая прибыль предприятия общественного питания в процессе ее использования в зависимости от целей расходования капитализируется или потребляется.

Капитализированной является та часть прибыли, которая направляется на дальнейшее производственно-торговое развитие, увеличивая стоимость его имущества и долю собственного капитала в источниках формирования имущества.

Капитализированная прибыль направляется:

• на приобретение основных фондов, их модернизацию, строительство новых объектов и т. д.;

- • пополнение (увеличение) собственных оборотных средств для закупки продовольственного сырья, товаров, хозяйственных материалов и т. д.;

- • увеличение (создание) резервного фонда, предназначенного для покрытия возможных непредвиденных убытков и потерь;

- • погашение долгосрочных займов банков и процентов, но ним;

- • финансирование научно-исследовательских работ по совершенствованию технологий, разработке новых продуктов и т. д.;

- • взносы в уставный капитал других предприятий при осуществлении совместной деятельности;

- • приобретение ценных бумаг;

- • увеличение собственного уставного капитала;

- • другие аналогичные цели.

Потребленная чистая прибыль (Пп) — это та часть чистой прибыли, которая используется:

- • на выплату дивидендов собственникам предприятия;

- • осуществление мероприятий по социальному развитию и материальному поощрению работников, а именно:

- — выплату единовременных поощрений и премий,

- — материальную помощь, предоставленную работникам по семейным обстоятельствам (сверх предусмотренных законодательством выплат),

- — надбавки к пенсиям, работающим на предприятии, а также единовременные пособия уходящим на пенсию ветеранам,

- — страховые платежи, уплачиваемые предприятием добровольно по договорам личного, имущественного и иного страхования в пользу своих работников за счет средств предприятия,

- — оплату дополнительно предоставляемых отпусков работников (сверх установленных законодательством),

- — оплату путевок на лечение, отдых, экскурсии и т. д.,

- — компенсации за удорожание стоимости питания в столовых, буфетах, профилакториях, предоставление его по льготным ценам или бесплатно работникам,

- — иные аналогичные выплаты.

Прочими целями использования чистой прибыли являются и внешние социальные программы (спонсорство, добровольные пожертвования на благотворительные цели и т. д.).

Часть чистой прибыли предприятия может быть оставлена для ее распределения в будущем, т. е. не иметь конкретного направления использования.

Эффективность распределения и использования прибыли оценивается в процессе ее анализа, различные аспекты которого рассмотрены далее в § 10.4.