Анализ себестоимости по статьям и элементам затрат

При оценке динамики или выполнения плана по абсолютным суммам затрат следует обеспечить сопоставимость сравниваемых показателей. Но надо иметь в виду, что плановая себестоимость рассчитана на запланированные объем и структуру продукции, а фактические показатели получены по данным учета в расчете на реально достигнутый объем и сложившуюся структуру производства продукции и продаж. Поэтому… Читать ещё >

Анализ себестоимости по статьям и элементам затрат (реферат, курсовая, диплом, контрольная)

Анализ всегда предполагает разложение общего на составляющие элементы, изучение этих элементов, их различных сторон. Так, большое значение для характеристики себестоимости продукции и выявления резервов ее дальнейшего снижения имеет изучение состава затрат. В экономическом анализе традиционно принято исследовать производственные затраты по двум основным направлениям: экономическим элементам и калькуляционным статьям. Каждое из указанных направлений анализа имеет определенное значение в экономической работе. Группировки затрат по статьям и элементам взаимно дополняют друг друга и обеспечивают увязку показателей себестоимости с другими показателями хозяйственной деятельности предприятия. Экономические элементы характеризуют простейшие однородные виды расходов и показывают источники их образования. Поэлементная классификация позволяет определять затраты живого и прошлого овеществленного труда, исследовать соотношения между ними, изучать расходы на возмещение оборотных и основных фондов, устанавливать объем необходимых для возобновления производства ресурсов, исчислять чистую продукцию отрасли и национальный доход страны.

Калькуляционные статьи, отражая цели, условия и места осуществления затрат, показывают назначения расходов. Перечень калькуляционных статей определяется учетной политикой предприятия и задачами управления затратами. Комплексный подход к изучению себестоимости требует взаимоувязанного исследования структуры затрат и по статьям, и по элементам.

При оценке динамики или выполнения плана по абсолютным суммам затрат следует обеспечить сопоставимость сравниваемых показателей. Но надо иметь в виду, что плановая себестоимость рассчитана на запланированные объем и структуру продукции, а фактические показатели получены по данным учета в расчете на реально достигнутый объем и сложившуюся структуру производства продукции и продаж. Поэтому сопоставление абсолютных сумм плановых и фактических затрат или затрат за отдельные годы без их соответствующей корректировки не имеет смысла. Такие сравнения должны основываться на принципах анализа соотношения «продажи — затраты — прибыль», подробно рассмотренных в параграфе 4.5. В соответствии с делением операционных расходов по степени их зависимости от изменений объема производства на условно-постоянные и переменные, для обеспечения сопоставимости базисные переменные расходы необходимо пересчитывать на фактические объемы производства и лишь потом сравнивать с реально сформированными показателями, определяя экономию или перерасход.

Однако деление производственных расходов по отдельным экономическим элементам, объединяющим и те расходы, которые связаны с выпуском конкретных изделий, и те, которые не меняются с изменениями этого выпуска или носят общехозяйственный характер, делает бессмысленным сравнение абсолютных показателей себестоимости. Поэтому поэлементная группировка позволяет анализировать лишь изменения структуры себестоимости путем сравнения удельных весов отдельных видов затрат в их общей сумме.

Пример Рассмотрим методику анализа затрат по элементам на примере (табл. 10.3).

Таблица 10.3. Анализ структуры затрат на производство по экономическим элементам.

Элементы затрат | По плану | Фактически | Отклонения удельных весов, % | ||

млн руб. | удельный вес, % | млн руб. | удельный вес, % | ||

Материальные затраты. | 10.,. | 7(1.0. | 1.48. | 73,1. | — 3.1. |

Затраты па оплату труда. | 14,0. | 13,7. | — 0,3. | ||

Отчисления на социальные нужды. | 2,7. | 1,8. | 3.1. | 1,8. | —. |

Амортизация основных фондов. | 12,0. | 20,8. | 11,0. | — 1. | |

Прочие расходы. | 3,3. | 2,2. | 0.8. | 0,4. | — 1,8. |

Итого затрат. | 100,0. | 100,0. | x. | ||

Из таблицы видно, что наибольший удельный нес в затратах на производство занимают материальные издержки. Причем фактическая доля материальных затрат (73,1%) на 3,1 процентных пункта превышает их запланированный уровень (70,0%).

В ходе анализа необходимо выяснить, связано ли это с повышением цен на материальные ресурсы или с тем, что больше стали применяться покупные изделия, полуфабрикаты, услуги кооперированных предприятий, либо это является следствием нерационального использования материалов, их необоснованных замен или изменения запланированной структуры выпуска продукции и т. п.

В любом случае наиболее значительный удельный вес данного элемента предопределяет необходимость активного поиска резервов снижения именно материальных затрат. При этом для выработки обоснованных рекомендаций по экономии материалов анализ показателей отчетности следует дополнять глубоким изучением данных аналитического бухгалтерского учета и калькуляций себестоимости отдельных изделий, передового опыта, уровня прогрессивности применяемых норм затрат, используемых проектно-конструкторских решений.

По в сочетании с выявленным (хотя и незначительным -0,3%) снижением доли затрат на оплату труда рост доли материальных затрат часто свидетельствует о повышении производительности труда. В то же время снижение удельного веса заработной платы может быть также вызвано изменением структуры продукции и выпуском менее трудоемких изделий.

Рост удельного веса амортизации, как правило, является следствием повышения технической оснащенности производства. Однако в ходе анализа было выявлено уменьшение доли амортизации, поэтому необходимо выяснить, не происходит ли снижение фондовооруженности за счет выбытия объектов пассивной части основных фондов, устаревшего оборудования и неиспользуемых площадей либо это следствие негативных процессов утраты производственных мощностей.

В нашем примере отмечается снижение по сравнению с планом доли прочих расходов. Это может быть вызвано, в частности, уменьшением расходов по услугам непроизводственного характера сторонних специализированных организаций (ремонтных и т. п.), стороннего транспорта, арендной платы за пользование машинами и механизмами, помещениями и сооружениями.

Проведение подобных исследований структуры затрат за ряд лет дает возможность оценить основные тенденции в изменениях характера деятельности предприятия и принимать обоснованные управленческие решения.

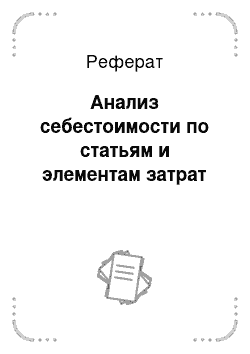

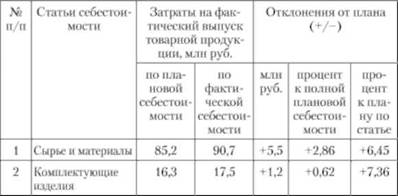

Анализ структуры затрат на производство по экономическим элементам необходимо дополнять изучением динамики и выполнения плана по отдельным статьям себестоимости фактически выпущенной товарной продукции. При этом (как было показано выше) для обеспечения сопоставимости данных необходимо сравнивать плановую и фактическую себестоимость одной и той же реально выпущенной в отчетном году товарной продукции. Такой анализ позволяет выявить экономию или перерасход по каждой статье и оценить отклонения от плана в процентах к полной плановой себестоимости и в процентах к плану по конкретной статье (табл. 10.4).

Пример Таблица 10.4. Анализ выполнения плана по себестоимости продукции.

Как видно из приведенных в таблице данных, фактическая себестоимость товарной продукции превысила запланированную на 16,7 млн руб., или на 8,69%. Постатейный анализ показывает, что основное влияние на это оказало увеличение затрат по двум статьям, занимающим наибольший удельный вес в себестоимости:

- • сырье и материалы (+5,5 млн руб., или +2,86%);

- • основная и дополнительная заработная плата производственных рабочих (+8,3 млн руб., или +4,32%).

Превышение запланированных затрат отмечается и по другим статьям себестоимости. Лишь по статье «Расходы на содержание и эксплуатацию оборудования» была получена экономия в 1,2 млн руб., снизившая полную себестоимость товарной продукции на 0,62%. По статьям «Расходы на подготовку и освоение производства» и «Общехозяйственные расходы» не выявлено отклонений от плановых затрат. Обращает на себя внимание наличие не планировавшихся потерь от брака, увеличивших себестоимость на 1,1 млн руб., или на 0,57%.

Свое аналитическое значение имеют отклонения в процентах к плану по каждой из статей. Эти отклонения характеризуют постатейный уровень выполнения заданий по себестоимости, а значит и эффективность управления затратами по соответствующим центрам ответственности. Проведенный анализ показал, что в наибольшей степени затраты возросли по статьям: «Основная и дополнительная зарплата производственных рабочих» (+24,9%), «Отчисления на социальные нужды» (+24,9%), «Коммерческие расходы» (+18,18%), «Комплектующие изделия» (+7,36%), «Топливо и энергия па технологические цели» (+6,7%) и «Сырье и материалы» (+6,45%).

Разумеется, выполнение заданий бизнес-плана по каждой из калькуляционных статей требует проведения самостоятельных исследований, по приведенные выше процедуры позволяют определить приоритеты анализа и главные направления поиска резервов снижения себестоимости. Аналогичная методика может быть применена и для анализа себестоимости единиц конкретных видов продукции на основе их отчетных калькуляций.

Дальнейший анализ выполнения бизнес-плана по себестоимости предполагает детальное изучение поведения затрат по каждой из калькуляционных статей. Однако методика такого анализа зависит от того, относится ли какая-либо статья к прямым, переменным расходам или к косвенным, комплексным и в большей степени условно-постоянным расходам. Рассмотрим методику анализа прямых расходов на примере материальных затрат.