Модели планирования денежных потоков

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на плановый период с выделением… Читать ещё >

Модели планирования денежных потоков (реферат, курсовая, диплом, контрольная)

Прогнозирование и оптимизация денежной наличности сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на плановый период с выделением подпериодов. Так, например, год может быть разделен на квартала или месяцы, кварталы — на месяцы или дни.

К планированию денежных средств применимы общие требования управления финансами. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного иди прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- o общий объем денежных средств и их эквивалентов;

- o какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- o когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов [Фомин, 2002].

Рассматриваемые модели используют несколько допущений.

- 1. Развитый рынок финансовых инструментов позволяет эффективно использовать временно свободные денежные средства.

- 2. На финансовом рынке имеется набор безрисковых краткосрочных инструментов.

- 3. Транзакционные издержки, связанные с конвертацией денежных средств в краткосрочные ценные бумаги, заранее известны и носят постоянный характер.

- 4. Инфляция в расчет не принимается.

- 5. Банки не начисляют проценты на остатки денежных средств на расчетных счетах предприятий.

Модель Баумола

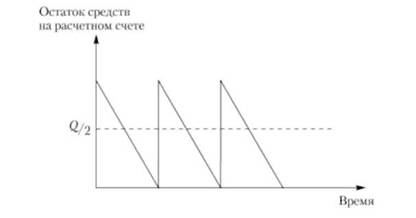

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные финансовые инструменты. Как только запас денежных средств приближается к точке пополнения запаса, т. е. становится равным нулю или достигает некоторого заданного уровня минимального остатка денежных средств, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой зубчатый график (рис. 4.3).

Сумма пополнения вычисляется по формуле.

где V- прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); с — расходы по конвертации денежных средств в ценные бумаги; г — ставка приемлемой и возможной для предприятия процентной доходности по краткосрочным финансовым вложениям.

Рис. 43. График изменения остатка средств на расчетном счете (модель Баумола).

Таким образом, средний запас денежных средств составляет й/2> а общее количество сделок по конвертации ценных бумаг в денежные средства.

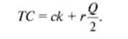

Общие расходы по реализации такой политики управления денежными средствами.

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Пример 4.1

Предположим, что потребность в денежных средства компании ЛВС в течение года составляет 30 млн руб. Процентная ставка, но государственным краткосрочным ценным бумагам раина 6%, а затраты, связанные с каждой их конвертацией, — 4000 руб. Следовательно, сумма пополнения составит, руб.:

Средний размер денежных средств на расчетном счете равен 1 млн руб. Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит:

30 000 000:2 000 000 = 15.

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, компания должна продать часть ценных бумаг на сумму 2 млн руб.

Такая операция будет выполняться примерно один раз в 24 дня. Максимальный размер денежных средств на расчетном счете составит 2 млн руб., средний — 1 млн руб.