Анализ финансовых результатов деятельности предприятия

Рис. 11.1. Логическая схема формирования конечного финансового результата предприятия Сумма валовой прибыли (модификация маржинального дохода), характеризует доходность основных видов деятельности предприятия в абсолютном выражении, отражает степень их конкурентоспособности и зависит от рыночной конъюнктуры (уровня эффективного спроса и конкуренции), а также от различий в индивидуальной… Читать ещё >

Анализ финансовых результатов деятельности предприятия (реферат, курсовая, диплом, контрольная)

Характеристика состава и структуры финансовых результатов

Финансовый результат работы предприятия любой сферы деятельности в самом общем виде представляет собой разность между доходами и расходами по всем операциям. В зависимости от того, каким образом определяются доходы и расходы, этот финансовый результат может характеризовать доходность различных аспектов деятельности предприятия, влияние внутренних и внешних факторов, эффективность использования тех или иных ресурсов, влияние изменений в бухгалтерском и налоговом законодательстве, связанных с порядком определения прибыли в качестве налогооблагаемой базы. Различия способов определения доходов и расходов предприятия и на этой основе финансового результата связаны, главным образом, с особенностями их формирования в системах бухгалтерского (в том числе управленческого) и налогового видов учета.

Для целей формирования информационной системы внутреннего управления прибыльностью деятельности предприятия и оценки уровня ее рентабельности (с точки зрения интересов собственников и менеджмента компании) анализ финансовых результатов в основном опирается на данные бухгалтерского, оперативно-производственного и управленческого учета.

Анализ со стороны внешних по отношению к предприятию субъектов (потенциальных инвесторов, кредиторов, деловых партнеров и других контрагентов), как правило, проводится на основе данных официальной финансовой отчетности в условиях ограничений доступа к внутренним информационным системам. Исключением можно считать кредитующие то или иное предприятие коммерческие банки, которые рассматривают заявки юридических лиц при условии доступа к данным внутреннего учета.

Данные налогового учета используются для оценки доли прибыли, отчисляемой на нужды государства, а также влияния изменений порядка определения налогооблагаемой базы (включая отложенные налоговые активы и обязательства) и использования (или утраты) права предприятия на льготы по налогу на прибыль.

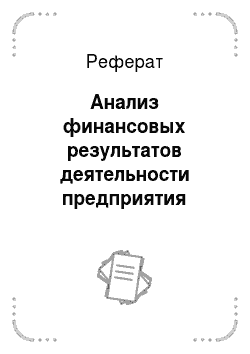

Общая логика формирования основных групп финансовых результатов может быть проиллюстрирована схемой на рис. 11.1. Понимание логики определения конечного финансового результата деятельности предприятия и экономического содержания отдельных его слагаемых элементов позволяет обоснованно формировать информационную базу для н. нитрования целевых показателей и объективно оценивать фактически сложившиеся соотношения между ними, т. е. их структуру.

Рис. 11.1. Логическая схема формирования конечного финансового результата предприятия Сумма валовой прибыли (модификация маржинального дохода), характеризует доходность основных видов деятельности предприятия в абсолютном выражении, отражает степень их конкурентоспособности и зависит от рыночной конъюнктуры (уровня эффективного спроса и конкуренции), а также от различий в индивидуальной доходности отдельных видов деятельности (товаров, продукции, работ, услуг) и от структуры продаж. Следовательно, валовая прибыль отражает характер деятельности предприятия, структуру товарного ассортимента (продуктовой линейки) и эффективности мер обеспечения их конкурентоспособности, базирующихся на результатах анализа и прогноза развития рыночной конъюнктуры.

Прибыль от продаж определяется как разность между валовой прибылью и суммой управленческих и коммерческих расходов, т. е. является производным от валовой прибыли и отражает влияние расходов, связанных с организацией сбыта товаров (продукции, работ, услуг) и функционированием предприятия как единого хозяйствующего субъекта.

Выделение влияния на финансовый результат общехозяйственных и коммерческих расходов позволяет понять, какую долю валовой прибыли предприятие расходует на содержание управленческого персонала, техническое обеспечение условий его труда и т. п. Иными словами, дает возможность оценить в целом рациональность организационной структуры предприятия, системы сбыта и расходов на рекламу, численности и уровня оплаты труда управленческого персонала и работников коммерческих подразделений.

Объективная опенка достигнутых финансовых результатов в отчетном периоде предполагает их сравнение не только с плановыми (целевыми) показателями, но и с предшествующими данными. Успешное выполнение плана еще не дает оснований быть уверенными в полном использовании предприятием имевшихся возможностей, не говоря уже о том, что плановые показатели могут быть установлены на заниженном для доходов и (или) завышенном для расходов уровне. В последнем случае выполнение запланированных финансовых результатов не отражает реальной эффективности использования имевшихся в распоряжении предприятия ресурсов. Поэтому важен анализ динамики финансовых результатов. В качестве самостоятельных групп операций целесообразно выделить следующие.

- • Проценты к уплате, величина которых отражает уровень заемного финансирования и стоимости полученных кредитов для предприятия. С экономической и финансовой точек зрения расходы, но оплате заемных средств могут быть вполне целесообразными, поскольку для успешно работающего предприятия выгоды привлеченного возвратного финансирования заключаются обычно в возможностях расширения масштабов деятельности, снижения средневзвешенной его стоимости и при соблюдении определенных условий повышения рентабельности собственного капитала (так называемый «эффект финансового рычага»).

- • Финансовые результаты от вложений капитала, в том числе в финансовые активы. К этой группе относятся проценты к получению по выданным кредитам и займам, по банковским депозитам и по остаткам средств на счетах в банках, а также доходы от участия в других организациях — дивидендный и аналогичный ему процентный доход.

- • Сальдо доходов и расходов по прочим операциям. В эту группу включаются доходы и расходы от сдачи имущества в аренду, если эта деятельность не относится к основной по уставу и сумма доходов не превышает 5% общей выручки от реализации товаров (продукции, работ, услуг), от ликвидации и продажи основных средств или других активов, по операциям купли-продажи иностранной валюты и некоторые другие в соответствии с правилами формирования отчета о финансовых результатах.

- • Сальдо прочих доходов и расходов, не связанных с производством, продажами и финансовыми операциями (носящих внереализационный характер) отражает разность между полученными и уплаченными штрафами, пени за нарушение условий договоров, возмещенные предприятию и возмещаемые им убытки, стоимость полученного от других организаций и переданного им безвозмездно имущества, суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности, положительные и отрицательные курсовые разницы, прибыли и убытки прошлых лет, выявленные в отчетном периоде.

Перечисленные группы финансовых результатов участвуют в формировании прибыли до налогообложения, поэтому для оценки фактических показателей важно понять, какого рода операции дают прибыль, а какие приводят к убыткам, создаются ли дополнительные возможности повышения прибыльности деятельности предприятия или отвлечение финансовых ресурсов может нанести ущерб его развитию. Определение характера и степени влияния тех или иных групп операций позволяет выделить те из них, которые свидетельствуют:

- • об эффективном использовании временно свободных финансовых ресурсов (например, краткосрочные финансовые вложения в ликвидные ценные бумаги). Назначение вложений такого рода и финансовые их последствия следует оценивать позитивно, поскольку они решают задачи получения дополнительных доходов при одновременном поддержании ликвидности баланса;

- • о долговременных вложениях в уставный капитал других организаций в целях диверсификации источников получения прибыли и в организацию прибыльной совместной деятельности с другими предприятиями. Оценка данных видов вложений зависит от полученных финансовых результатов и от соотношения потребностей в капитале для собственного развития с размерами отвлечения финансовых ресурсов. Если вложения в финансовые активы занимают заметный удельный вес и увеличиваются, то это может при определенных условиях свидетельствовать об отрицательной оценке руководством и собственниками перспектив рыночной позиции своего предприятия и его будущей конкурентоспособности или о смене приоритетов и свертывании деятельности;

- • о мерах по повышению отдачи от активов предприятия, которые не задействованы в собственной деятельности; сдача их в аренду может решить эту задачу. Если же перспективы сдачи в аренду неиспользуемого собственного имущества слишком призрачны, то возможным вариантом получения дохода является его продажа с вторичным эффектом от этой операции в форме снижения налога на имущество; более того, реализация неиспользуемых активов даже с убытком выгодна в том смысле, что поступления выручки от их продажи увеличивают оборотный капитал предприятия;

- • в отношении внереализационных расходов вывод может быть однозначно отрицательным, так как они уменьшают прибыль, полученную от основных видов деятельности (за исключением отрицательных курсовых разниц — они практически вне поля воздействия руководства предприятия). Что же касается внереализационных доходов, то увеличение за счет них прибыли до налогообложения вряд ли стоит оценивать с точки зрения повышения эффективности деятельности предприятия; часто — это компенсация понесенных расходов, связанных с оплатой штрафных санкций, и самое большее, что можно поставить в заслугу предприятию, — хорошо поставленный учет и профессиональные действия юридической службы. Безвозмездно полученное имущество и списанная па доходы кредиторская задолженность также не свидетельствуют об улучшении результатов деятельности предприятия.

Характеристика состава финансовых результатов в соответствии с экономическим содержанием и регулярностью (возобновляемостью) источников получения позволяет более объективно оценивать их сложившуюся структуру и прогнозировать целевые показатели прибыли при разработке бизнес-планов. Для анализа структуры финансовых результатов операционной деятельности следует рассчитать удельный вес показателей в процентах к выручке, поскольку она позволяет наглядно представить распределение выручки от реализации продукции (товаров, услуг) в динамике и оценить финансовые последствия ее изменения.

Одновременно становится возможным оценить динамику как абсолютных, так и относительных показателей прибыльности операционной деятельности предприятий: уровень валовой прибыли и рентабельность продаж.

Пример Таблица 11.1. Структура финансовых результатов операционной деятельности.

Показатель | Предыдущий | Отчетный год | |||||||||||

год | план | факт | |||||||||||

тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||||||

Выручка от продажи товаров. | 202 127. | 100.00. | 206 159. | 100,00. | 228 282. | 100,00. | |||||||

Себестоимость товаров. | — 165 122. | 81.69. | — 168 088. | — 81,53. | — 188 032. | — 82,37. | |||||||

Валовая прибыль. | 37 005. | 18,31. | 38 071. | 18,47. | 40 250. | 17,63. | |||||||

Коммерческие расходы. | — 15 038. | 7,44. | — 15 196. | 7,37. | — 16 059. | — 7,03. | |||||||

Управленческие расходы. | — 8019. | 3,97. | — 8005. | — 3,88. | — 8382. | — 3.67. | |||||||

Прибыль от пролай; | 13 948. | 6,90. | 14 870. | 7,21. | 15 809. | 6.92. | |||||||

Аналитические данные табл. 11.1 свидетельствуют о росте абсолютных величин и валовой прибыли, и прибыли от продаж как в сравнении с планом, так и по отношению к предыдущему году, но фактическая структура финансовых результатов некоторой степени ухудшилась, хотя планом предусматривалось увеличение относительных уровней обоих показателей. Уровень валовой прибыли (маржинального дохода) снизился на 0,68 процентных пункта (с 18,31 до 17,63%) за счет роста себестоимости реализованной продукции. Фактическое уменьшение уровня коммерческих и управленческих расходов оказалось недостаточным и рентабельность продаж снизилась по сравнению с планом на 0,29 процентных пункта, хотя и незначительно превысила результат предыдущего года (на 0,02 процентных пункта). Для того чтобы компенсировать повышение производственной себестоимости реализованной продукции и не допустить снижения рентабельности продаж по сравнению с планом, предприятию было необходимо уменьшить фактические коммерческие и управленческие расходы на 1552 тыс. руб.

Остальные показатели прибыли или убытков (см. рис. 11.1) — от прочих операций, прибыль до налогообложения и чистую прибыль сопоставлять с выручкой от реализации продукции некорректно с методической точки зрения. Они непосредственно не относятся к операционной деятельности и, следовательно, несопоставимы с ней, но экономическому содержанию.