Изучение источников финансовых ресурсов

К собственным финансовым ресурсам относятся уставный капитал (уставный фонд), нераспределенная прибыль, амортизационные отчисления, ремонтный фонд, если он выделен, страховые резервы, пр. Источниками собственных финансовых ресурсов являются: Финансовые ресурсы используются предприятием в процессе производственной, инвестиционной и финансовой деятельности. Основными формами их существования… Читать ещё >

Изучение источников финансовых ресурсов (реферат, курсовая, диплом, контрольная)

Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов.

Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), находящихся в распоряжении субъекта хозяйствования и предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат, связанных с расширением производства и экономическим стимулированием.

Формирование финансовых ресурсов осуществляется на двух уровнях:

- 1) в масштабах страны;

- 2) на каждом предприятии.

Первоначальное формирование финансовых ресурсов предприятия происходит в момент его учреждения, когда образуется уставный капитал. Уставный капитал характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия. Для предприятия отдельных сфер деятельности и организационно-правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством. Закрепив имущество за юридическим лицом, учредитель (участник), как правило, теряет право собственности на данное имущество, и соответственно оно возникает у вновь созданного юридического лица. После государственной регистрации юридического лица данные вклады учредителей (участников) приобретают правовую форму уставного (складочного) капитала, паевого либо уставного фонда.

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования.

Источниками финансовых ресурсов служат все денежные доходы и поступления, которыми располагает предприятие в определенный период (или на дату) и которые направляются на осуществление денежных расходов и отчислений, необходимых для производственного и социального развития: инвестиций, авансирования в текущие затраты, расходов и отчислений на социальные нужды, в централизованные специальные фонды и в бюджеты различных уровней.

Отметим, что классификация источников финансирования в российской практике отличается от зарубежной. В России все источники финансирования предпринимательской деятельности делятся на четыре группы:

- 1) собственные средства корпорации;

- 2) заемные средства;

- 3) привлеченные средства;

- 4) средства государственного бюджета.

Финансовые ресурсы могут подразделяться на собственные, заемные, привлеченные (на возвратной и безвозвратной основе), ассигнования из бюджета или централизованных внебюджетных фондов.

К собственным финансовым ресурсам относятся уставный капитал (уставный фонд), нераспределенная прибыль, амортизационные отчисления, ремонтный фонд, если он выделен, страховые резервы, пр. Источниками собственных финансовых ресурсов являются:

- • выручка от реализации продукции (работ, услуг);

- • доходы от прочей реализации, в том числе от продажи ценных бумаг (маржа);

- • внереализационные доходы, в том числе доходы от ценных бумаг и банковских депозитов.

К заемным финансовым ресурсам относятся кредиты банков, иных финансовых институтов, денежные средства, полученные путем эмиссии облигаций, бюджетный кредит, коммерческий кредит, кредиторская задолженность, постоянно находящаяся в обороте, пр. Источниками данного вида ресурсов являются ресурсы соответствующих кредиторов.

К привлеченным финансовым ресурсам относятся средства долевого участия в текущей и инвестиционной деятельности, средства от дополнительной эмиссии акций (за вычетом расходов), паевые и иные взносы членов трудового коллектива, юридических и физических лиц, страховое возмещение, поступление платежей по франчайзингу, селенгу, аренде, пр. Их источником являются ресурсы соответствующих инвесторов.

Также источниками финансовых ресурсов могут являться средства бюджетного финансирования и внебюджетных фондов, в том числе в виде дотаций, субвенций, восстановления переплат, инвестиций казначейским предприятиям, в зоне экономических и иных бедствий, а также благотворительность, спонсорская помощь.

Одна из наиболее общих группировок средств предприятия в зарубежной практике представлена на рис. 12.1[1].

Основным элементом в данной классификации средств предприятия является собственный капитал.

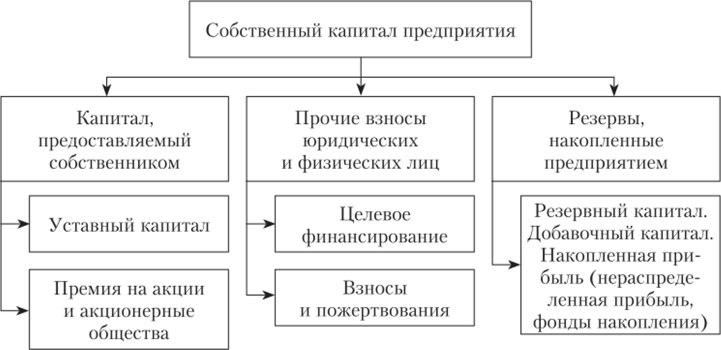

Структура собственного капитала корпорации представлена на рис. 12.2.

Существует еще один вариант классификации средств предприятия, где все средства делятся на собственные и привлеченные.

К собственным средствам предприятия в этом случае относятся:

- • уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- • амортизационные отчисления;

- • чистая прибыль предприятия;

- • резервы, накопленные предприятием;

- • прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

Рис. 12.1. Классификация средств предприятия

К привлеченным средствам относятся:

- • ссуды банков;

- • заемные средства, полученные от выпуска облигаций;

- • средства, полученные от выпуска акций и других ценных бумаг;

- • кредиторская задолженность.

Рис. 12.2. Структура собственного капитала предприятия (корпорации)

Все источники финансирования могут быть разделены на внутренние и внешние.

К внутренним источникам финансирования относятся собственные средства предприятия.

К внешним источникам относятся:

- • ссуды банков;

- • заемные средства;

- • средства от продажи облигаций и других ценных бумаг;

- • кредиторская задолженность и др.

Существует вариант деления источников финансирования по срокам.

Финансовые ресурсы используются предприятием в процессе производственной, инвестиционной и финансовой деятельности. Основными формами их существования являются основные и оборотные средства (капитал).

Рыночные условия существенно изменили формирование финансовых ресурсов предприятия. Основным методом хозяйствования является метод самофинансирования. Основным источником финансовых ресурсов предприятия является выручка от продажи товаров, продукции, работ, услуг, которая характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств.

- [1] Борисова О. В., Малых Н. И., Грищепко 10. И., Овешникова Л. В. Корпоративныефинансы., 2014.