Аудит в сфере закупок

Счетной палатой РФ. Счетная палата РФ — это постоянно действующий орган внешнего финансового контроля, чья деятельность регулируется Федеральным законом от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации», а также регламентом Счетной палаты РФ. Данный орган работает в тесном взаимодействии с региональными и муниципальными контролерами; Проверяемые организации могут обратиться с жалобой… Читать ещё >

Аудит в сфере закупок (реферат, курсовая, диплом, контрольная)

Аудит, как особый вид внешнего государственного контроля, в сфере закупок представляет собой относительно новое явление в российском законодательстве. Впервые данное понятие было введено Федерального закона от 05.04.2013 № 44-ФЗ (ст. 98).

Аудит закупок осуществляется как самостоятельно, так и в рамках комплексных проверок финансово-хозяйственной деятельности заказчиков. Его ключевыми целями являются:

- 1) проверка обоснованности эффективности расходов по контрактам при проведении тендеров;

- 2) определение причин выявленных нарушений;

- 3) систематизация полученной информации;

- 4) подготовка рекомендаций по совершенствованию контактной системы.

Аудиторы проводят проверку, анализ и оценку результатов закупок, уровня обеспечения государственных нужд и эффективности использования бюджетных средств. В рамках данных процессов осуществляется экспертно-аналитическая, информационная и другая деятельность, средствами проверки, анализа и оценки информации о законности, целесообразности, об обоснованности, своевременности, эффективности и результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам (п. 3 ст. 98 Закона). Иными словами, в ходе мониторинга изучаются все этапы закупочного цикла, начиная с планирования закупок и заканчивая исполнением контракта. Оценивается деятельность заказчиков, контрактных управляющих, закупочных комиссий, служб внутреннего контроля. В целом, данная процедура проводится в отношении государственных органов, унитарных предприятий, бюджетных и автономных учреждений.

В соответствии со ст. 98 Федерального закона от 05.04.2013 № 44-ФЗ аудит в сфере закупок осуществляется:

- — Счетной палатой РФ. Счетная палата РФ — это постоянно действующий орган внешнего финансового контроля, чья деятельность регулируется Федеральным законом от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации», а также регламентом Счетной палаты РФ. Данный орган работает в тесном взаимодействии с региональными и муниципальными контролерами;

- — контрольно-счетными органами субъектов РФ, образованными законодательными (представительными) органами государственной власти субъектов РФ;

- — контрольно-счетными органами муниципальных образований (в случае, если такие органы образованы в муниципальных образованиях), образованными представительными органами муниципальных образований.

Региональные и муниципальные контрольные органы образуются из представителей государственной власти субъектов РФ и муниципалитетов. Общие принципы их работы определяются Федеральным законом от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», а также соответствующими регламентами.

Сроки проведения плановых проверок определяются ежегодными графиками. Федеральным законом от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» установлено, что контрольные органы обязаны уведомить организацию о плановой проверке не позднее чем за три рабочих дня до ее начала, внеплановой — не позднее чем за 24 часа.

В ходе мониторинга, аудиторы используют данные из открытых источников, запрашивают материалы у должностных лиц проверяемой организации. За непредоставление запрошенных сведений или предоставление заведомо ложной информации законодательством установлена административная и уголовная ответственность. В результате заказчиком должны быть предоставлены следующие документы, которые подтверждают правомерность его действий в ходе закупочной деятельности: 1) документы-обоснования потребности в определенных товарах, работах и услугах; 2) порядок формирования НМЦК (начальной (максимальной) цены контракта); 3) положение о нормировании; 4) оригиналы контрактов; 5) отчетные документы по оплаченным контрактам и пр.

Органы аудита обобщают результаты осуществления контрольных мероприятий, в том числе устанавливают причины выявленных отклонений, нарушений и недостатков, подготавливают предложения, направленные на их устранение и на повышение эффективности контрактной системы в сфере закупок, систематизируют информацию о реализации указанных предложений и размещают в ЕИС обобщенную информацию о таких результатах (п. 4 ст. 98 Федерального закона от 05.04.2013 № 44-ФЗ).

Итогом проведенных контрольных мероприятий является акт. В случае обнаружения нарушений, аудиторы выдают предписание об их устранении и передают информацию в контрольные или правоохранительные органы: ФАС, Казначейство, прокуратуру России и т. п. Также информация о результатах мониторинга направляется в соответствующие региональные или муниципальные органы власти.

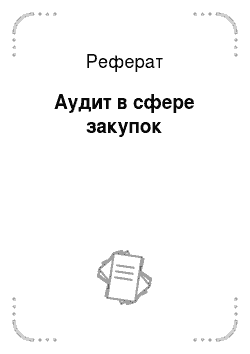

Проверяемые организации могут обратиться с жалобой на действия аудиторов в законодательные (представительные) органы; обжаловать результаты проверки можно также в арбитражном суде. По результатам рассмотрения жалобы выносится решение (рис. 16.2).

Рис. 16.2. Пример положительного и отрицательного решения по жалобе на действия аудиторов по результатам контрольных действий

в сфере закупок