Определение места реализации товаров, работ, услуг

Одним из ключевых понятий для определения объекта налогообложения НДС выступает место реализации товаров (работ, услуг) (ст. 147 НК). По законодательству о налогах и сборах им должна быть территория РФ. Это соответствует природе косвенных налогов как налогов на потребление. Различают подходы к определению места реализации товаров и места реализации работ, услуг (рис. 6.3). В случае, если… Читать ещё >

Определение места реализации товаров, работ, услуг (реферат, курсовая, диплом, контрольная)

Одним из ключевых понятий для определения объекта налогообложения НДС выступает место реализации товаров (работ, услуг) (ст. 147 НК). По законодательству о налогах и сборах им должна быть территория РФ. Это соответствует природе косвенных налогов как налогов на потребление[1]. Различают подходы к определению места реализации товаров и места реализации работ, услуг (рис. 6.3).

Местом реализации товаров признается территория Российской Федерации при наличии одного или нескольких из следующих обстоятельств (ст. 147 ПК):

- — товар находится на территории Российской Федерации или иных территориях, находящихся под ее юрисдикцией, и не отгружается, и не транспортируется;

- — товар в момент отгрузки или транспортировки находится на территории Российской Федерации или иных территориях, находящихся под ее юрисдикцией.

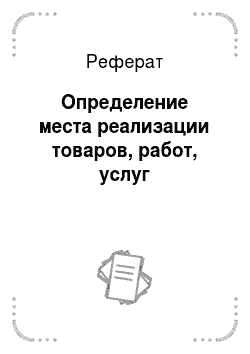

Определение места реализации работ (услуг) различают по видам работ (услуг) с учетом других критериев. Различают несколько случаев признания территории РФ как места реализации (ст. 148 НК):

- 1) по месту нахождения недвижимого имущества: работ (услуг), связанных непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ. К таким работам, услугам относятся строительные, строительно-монтажные, ремонтные, эксплуатационные, реставрационные работы, работы по озеленению и услуги по аренде;

- 2) по месту фактического осуществления работ (услуг), связанных с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории РФ. В частности, это монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание;

- 3) по месту фактического осуществления услуг, а именно на территории РФ в сфере культуры, искусства, образования и обучения, физической культуры или туризма и спорта, медицины либо в иной аналогичной сфере деятельности;

Рис. 6.3. Определение места реализации выполненных работ и оказанных услуг.

- 4) по месту экономической деятельности покупателя услуг, а именно покупатель осуществляет деятельность на территории РФ, при условии, если покупатель этих услуг имеет место нахождения в одном государстве, а продавец — в другом. К таким услугам относятся услуги, в частности, по передаче, предоставлению патентов, авторских прав или аналогичных прав; консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые, а также услуги по обработке информации, проведению научно-исследовательских и опытно-конструкторских работ; но предоставлению персонала, в случае, если персонал работает в месте экономической деятельности покупателя; и некоторые другие;

- 5) по месту экономической деятельности производителя работ (услуг) при условии, если деятельность организации или индивидуального предпринимателя, выполняющих работы (оказывающих услуги), осуществляется на территории РФ. Это положение распространяется на те виды работ и услуг, которые специально не оговорены в НК.

В случае, если организацией или индивидуальным предпринимателем выполняется (оказывается) несколько видов работ (услуг) и реализация одних работ (услуг) носит вспомогательный характер по отношению к реализации других работ (услуг), местом реализации вспомогательных работ (услуг) признается место реализации основных работ (услуг).

Примеры

- 1. Российская консультационная организация дает иностранной фирме консультации по особенностям применения концепции transfer pricing в соответствии с российским налоговым законодательством. Местом реализации консультационных услуг признается место осуществления деятельности покупателем услуг. Покупателем является организация, осуществляющая деятельность на территории другого государства. Следовательно, в данном примере Россия не является местом реализации услуг.

- 2. Российская организация оказывает иностранной фирме услуги по поиску кладов. Данные услуги не поименованы в закрытом перечне услуг, для которых место реализации определяется по месту осуществления деятельности покупателя. Следовательно, место реализации определяется по месту осуществления деятельности продавца услуги, т. е. российской организации. Таким образом, в данном примере местом реализации признается Россия.

Для подтверждения места выполнения работ (оказания услуг) у налогоплательщиков должны быть следующие документы:

- • контракт, заключенный с иностранными или российскими лицами;

- • документы, подтверждающие факт выполнения работ (оказания услуг).

- [1] В теории возможны два принципа применения НДС: принцип назначения (в зависимости от места конечного потребления) и принцип происхождения (в зависимости от места производства).