Абсолютные показатели оценки риска

При оценке риска в качестве исходной информации используются данные бухгалтерской отчетности компании, прежде всего данные бухгалтерского баланса, которые фиксируют имущественное и финансовое положение организации за отчетный период, и отчета о прибылях и убытках. Средний риск по степени ликвидности — медленно реализуемые активы. В группу можно отнести запасы, налог на добавленную стоимость (НДС… Читать ещё >

Абсолютные показатели оценки риска (реферат, курсовая, диплом, контрольная)

При определенности рассматриваемая группа показателей включает в себя абсолютные финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и дают возможность оценить риск последствий от неудовлетворительных результатов деятельности организации.

При оценке риска в качестве исходной информации используются данные бухгалтерской отчетности компании, прежде всего данные бухгалтерского баланса, которые фиксируют имущественное и финансовое положение организации за отчетный период, и отчета о прибылях и убытках.

Необходимыми видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются следующие:

- • риски структуры активов по степени их ликвидности;

- • риски потери платежеспособности, финансовой устойчивости и независимости;

- • риски последствий снижения деловой активности и рентабельности организации.

Примером может служить использование рассматриваемой группы показателей для оценки риска структуры активов по степени их ликвидности. В данной ситуации абсолютные финансовые показатели представляют собой средства по активам однородных по составу элементов балансовых статей. Фактором риска здесь может быть недостаточность или избыток средств по отдельным группам активов, а его последствиями — потери как во времени, так и в первоначальной стоимости превращения активов в наличные денежные средства. В итоге это может привести к ограничению возможностей организации по выполнению своих обязательств.

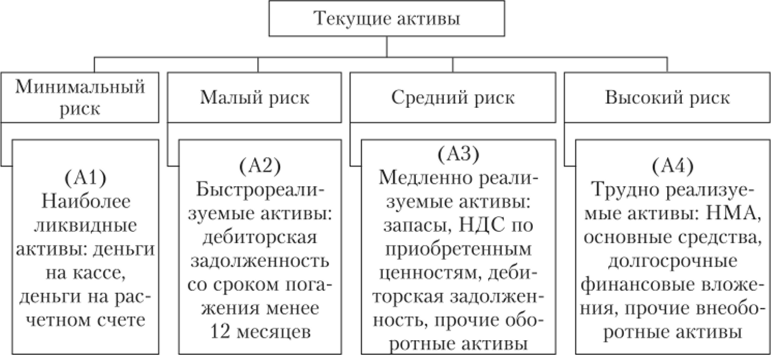

Рассмотрим активы предприятия, которые подразделяются на четыре группы ликвидности в зависимости от времени превращения их в денежную форму (рис. 2.2).

В группу минимального риска входят абсолютно ликвидные активы, к которым относятся денежные средства и краткосрочные финансовые вложения (обобщающая информация о наличии и движении инвестиций организации).

Группа с малым риском — эго быстрореализуемые активы, в первую очередь дебиторская задолженность со сроком ее погашения менее 12 месяцев, пакеты ликвидных акций других компаний, если имеются. Подразумевается, что данные активы могут преобразоваться в денежные средства за достаточно короткий срок (до трех месяцев).

Рис. 2.2. Группы ликвидности текущих активов.

Средний риск по степени ликвидности — медленно реализуемые активы. В группу можно отнести запасы, налог на добавленную стоимость (НДС) по приобретенным ценностям, дебиторскую задолженность со сроком погашения более 12 месяцев, прочие оборотные активы.

Высокий риск степени ликвидности имеют внеоборотные активы: нематериальные активы (НМА) основные средства, долгосрочные финансовые вложения, прочие внеоборотные активы.