Принципы тарифной политики в страховании

Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает… Читать ещё >

Принципы тарифной политики в страховании (реферат, курсовая, диплом, контрольная)

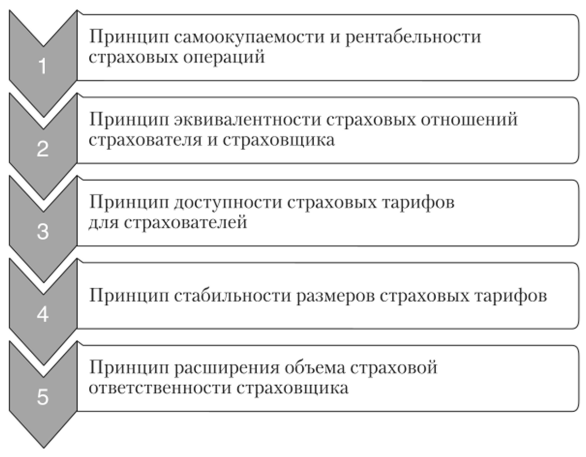

Тарифная политика в страховании — это систематическая работа страховой организации по разработке, уточнению, упорядочению страховых тарифов в целях осуществления эффективной деятельности. Тарифная политика страховых организаций основана на определенных принципах (рис. 4.3).

Рис. 43. Основные принципы тарифной политики страховщика.

Принцип самоокупаемости и рентабельности страховых операций, осуществляемых страховщиком, означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей полностью покрывало расходы страховщика, а также обеспечивало ему определенную прибыль. При этом прибыль должна быть заложена страховой компанией в нагрузку к тарифной ставке, а не в нетто-ставку, так как она обеспечивает замкнутую раскладку ущерба, а не прибыль.

Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба, так как тарифные ставки устанавливаются, как правило, в масштабе той или иной области, края в среднем за 5 или 10 лет. Подразумевается, что в том же масштабе за установленный период и должна произойти возвратность страховых взносов в форме выплат страховых возмещений.

Принцип доступности страховых тарифов для страхователей означает, что страховые взносы, которые уплачивает страхователь, должны соответствовать его платежеспособности, т. е. не должны быть для него обременительными. Слишком высокие тарифные ставки являются недоступными для потенциальных страхователей и таким образом тормозят развитие страхования. Следует отметить, что одним из основных факторов, влияющих на размер тарифных ставок, является количество страхователей и количество застрахованных объектов: чем их больше, тем меньше ущерба приходится на каждого страхователя и тем доступнее страховые тарифы.

Принцип стабильности размеров страховых тарифов выражается в том, что если у страховой компании тарифные ставки остаются стабильными длительное время, у страхователей укрепляется уверенность в надежности данного страховщика. Страховым компаниям следует идти на расширение объема страховой ответственности при неизменных тарифных ставках даже в тех случаях, когда наметилась тенденция к ухудшению экономических показателей их деятельности. К повышению тарифных ставок страховым компаниям следует прибегать только при неуклонном росте убыточности страховой суммы.

Принцип расширения объема страховой ответственности страховщика является приоритетным в деятельности страховой организации. Расширение объема страховой ответственности в первую очередь выгодно страхователю, так как для него более приемлемыми, т. е. доступными, становятся тарифные ставки. Для страховщика же расширение объема страховой ответственности обеспечивает снижение показателей убыточности страховой суммы.