Теоретические основы финансового управления на основе стоимости

Эффективная (фактическая) процентная ставка (re) — это совокупно начисленная за год процентная ставка, которая эквивалентна годовой процентной ставке, начисленной на сумму процентных начислений более одного раза в год. Эта годовая ставка также известна как номинальная процентная ставка. Эффективная ставка и номинальная, и заявленная, процентная ставка равна друг другу при условии, что и та… Читать ещё >

Теоретические основы финансового управления на основе стоимости (реферат, курсовая, диплом, контрольная)

1. Концепция управления стоимостью денег во времени.

Финансовый менеджмент требует постоянного осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств, в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени.

Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или %).

Концепция стоимости денег во времени играет основополагающую роль в практике финансовых вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных финансовых операций путем оценки и сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений, основной суммы долга и т. д.

Оценка стоимость денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий.

Процент — сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах (депозитный процент, кредитный процент, процент по облигациям, процент по векселям и т. д.).

Простой процент — сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которым дальнейшие расчеты платежей не осуществляется. Начисление проектного процента применяется, как правило, при краткосрочных финансовых операциях.

Сложный процент — сумма дохода, начисляемая в каждом интервале, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход. Начисление сложного процента применяется, как правило, при долгосрочных финансовых операциях (инвестировании, кредитовании и т. д.).

Процентная ставка (ставка процента) — удельный показатель, в соответствии с которым в установленные сроки выплачивается сумма процента в расчете на единицу капитала. Обычно процентная ставка характеризует соотношение годовой суммы процента и суммы предоставленного (заимствованного) капитала, выраженное в десятичной дроби или в процентах.

Процентная ставка, используемая в процессе наращения или дисконтирования стоимости денежных средств (оценки их будущей и настоящей стоимости), классифицируется по следующим основным признакам:

1. По использованию в процессе форм оценки стоимости денег во времени:

ставка наращения — определяется их будущая стоимость ставка дисконтирования — определяется их настоящая стоимость.

2. По стабильности уровня используемой процентной ставки в рамках периода начисления:

фиксированная ставка — характеризуется неизменным ее уровнем на протяжении всех интервалов общего периода начисления.

плавающая (переменная) процентная ставка характеризуется постоянно пересматриваемым ее уровнем по согласованию сторон в разрезе отдельных интервалов общего периода начислений. Такой пересмотр обуславливается изменением средней нормы процента на финансовом рынке (или в отдельных его сегментах), изменением темпа инфляции и другими условиями.

3. По обеспечению начисления определенной годовой суммы процента:

периодическая ставка процента — при обеспечении определенной годовой суммы процента может варьировать как по уровню, так и по продолжительности отдельных интервалов на протяжении годового периода платежей.

эффективная ставка процента (или ставка сравнения) — характеризуется среднегодовой ее уровень, определяемый отношением годовой суммы процента, начисленного по периодическим его ставкам к основной сумме капитала.

4. По условиям формирования:

базовая ставка процента — характеризуется определенным исходным ее уровнем в качестве первоначальной основы, последующей ее конкретизации кредитором (заемщиком) в зависимости от условий осуществления соответствующей финансовой операции.

договорная ставка процента — характеризует конкретизированный ее уровень, согласованный кредитором и заемщиком и отраженный в соответствующем кредитном (депозитном, инвестиционном) договоре.

2. Виды и методы оценки стоимости.

Ликвидационная стоимость (tiquidation value) — это денежная сумма, которую можно было выручить в случае разрозненной продажи какого-либо актива или группы активов (например, целой фирмы) отдельно от использующей их организации. Эта стоимость существенно отличается от коммерческой стоимости фирмы (или стоимости действующей фирмы), представляющей собой сумму. За которую эту фирму можно было бы продать как реально функционирующий бизнес. Эти два значения стоимости редко совпадают, а иногда бывает и так, что компания, прекратившая свою деятельность, стоит дороже, чем она стоила в своем «рабочем» состоянии.

Балансовая стоимость какого-либо актива представляет собой стоимость этого актива поданным бухгалтерского баланса, то есть его первоначальная стоимость минус накопленный износ. В то же время балансовая стоимость фирмы равняется стоимости суммарных активов этой фирмы, из которой вычтены ее обязательства и стоимость привилегированных акций (по данным бухгалтерского баланса). Поскольку балансовая стоимость основывается на отчетных данных, она может быть в незначительной степени связана с рыночной стоимостью соответствующего рыночного актива или фирмы.

Вообще говоря, рыночная стоимость актива представляет собой рыночную цену, по которой этот (или подобный ему) актив можно продать на конкурентном рынке. Когда речь идет о фирмах, то рыночная стоимость какой-либо фирмы может, вообще говоря, оказаться выше ликвидационной или коммерческой стоимости этой фирмы.

Рыночная стоимость и действительная стоимость.

Если исходить из общего определения рыночной стоимости, то рыночная стоимость какой-либо ценной бумаги представляет собой ее рыночную цену. Когда речь идет о ценной бумаге, которой активно торгуют на фондовом рынке, то ее рыночная стоимость представляет собой последнюю объявленную цену, по которой эта ценная бумага была продана. Когда же речь идет о ценной бумаге, торговля которой протекает вяло, может потребоваться процедура ее оценки.

В то же время действительная (внутренняя) стоимость ценной бумаги представляет собой цену, которую эта ценная бумага должна была иметь, если исходить из всех факторов, влияющих на формирование ее стоимости: активов, прибыли, перспектив на будущее, уровня руководства компании и т. д. Короче говоря, действительная стоимость ценной бумаги — это ее истинная стоимость, отражающая действие целого ряда экономических факторов. Если инвесторы на рынке ценных бумаг действуют достаточно эффективно и обладают необходимым объемом информации, то текущая рыночная цена любой ценной бумаги должна колебаться в пределах, весьма близких к ее действительной стоимости.

Оценка облигаций Облигация — это ценная бумага, по которой инвестору периодически, до тех пор, пока она не будет полностью погашена компанией-эмитентом, выплачиваются заранее объявленные проценты (процентный доход). Чтобы до конца понять, как оценивается данная ценная бумага, необходимо обсудить некоторые термины. Прежде всего, облигация характеризуется определенной номинальной стоимостью (номиналом).

Облигация — это долгосрочная долговая ценная бумага, выпускаемая корпорацией или государством.

Определяя стоимость той или иной облигации (как и любой другой ценной бумаги), мы в первую очередь интересуемся дисконтированием. Или капитализацией денежного потока, который должен получить держатель этой ценной бумаги в течение всего срока выпуска.

По условиям облигационного займа эмитент обязуется выплатить держателю облигации объявленные проценты (процентный доход) в течение указанного количества лет и окончательный платеж, равный номиналу облигации, при наступлении срока ее погашения. Ставка дисконтирования (дисконта), или капитализации, применяемые к оценки соответствующих денежных потоков (от эмитента к держателю облигации), различаются для разных облигаций. Однако в общем случае можно считать, что ставка доходности, которую желает получить держатель облигации, состоит из безрисковой ставки доходности и дополнительной премии за риск.

3. Приведенная и будущая стоимость.

Приведенная и будущая стоимость будущего платежа — это стоимость платежа, как если бы его произвели немедленно. Будущая стоимость платежа, совершаемого сегодня, — стоимость платежа исходя из предложения, что его произвели через какое-то время в будущем.

Процентная ставка и промежуток времени между текущим и будущим платежом математически связывают приведенную и будущую стоимость. Обозначим приведенную стоимость как PV, а будущую стоимость как FV. Тогда общая зависимость между будущей и текущей стоимостью имеет следующий вид:

FV = PV (1 + r) n (1).

Пример 1. Клиент банка размещает 150 долларов на вклад сроком на 5 лет под 12% годовых. Какова будущая стоимость этих 150% по окончании платежного срока?

Согласно уравнению (1) имеем:

FV = PV (1 + r) n = 150 (1,12) 5 = 264,35.

Уравнение (1) отражает основную зависимость временной стоимости денег.

Будущая стоимость и периодичность сложения процента Чем чаще периодичность начисления процента на процент, тем быстрее растет приведенная стоимость. Чтобы проиллюстрировать этот принцип, рассчитаем будущую стоимость исходного вклада на сумму 1000 долларов, размещенного под 12% годовых, то за полгода начисляется 6%. То есть через первые 6 месяцев сумма средств на счете составит 1060 долларов = 1000 (1+0,12/2). То есть через год при начислении процента на процент каждые полгода исходный вклад на сумму 1000 долларов имеет стоимость в 1123,60 долларов.

Существует и более прямой способ расчета будущей стоимости, при которой исходят из того, что 1000 долларов вкладывается на два периода, каждый продолжительностью 6 месяцев, при этом ставка за период составляет 6%. На основании этих данных формулируется задача по определению будущей стоимости (процентная ставка — 6% за период; количество периодов — 2). В более общем виде, если в году имеется (m) периодов начисления сложного процента, то по истечении (n) лет при годовой процентной ставке ® процентную стоимость FV можно рассчитать по следующей формуле:

FV = PV (1 + r/m) mn

В таблице 1 показано, как периодичность сложения процента влияет на будущую стоимость 1000 долларов и по окончании одного года при процентной ставке = 12%. Разница между ежедневном и непрерывном начислении процента на процент, при исходной сумме в 1000 долларов, составляет через год всего 3%. Такой результат весьма удивителен в свете того факта, что непрерывное сложение процента происходит каждое отдельное мгновение, а ежедневное сложение % происходит только раз в каждые 86 400 секунд.

Таблица 1. Будущая стоимость и периодичность сложения процента (номинальная годовая ставка процента = 12%).

Периодичность. | m. | Будущая стоимость 1000 долларов. |

Ежегодно. | 1120,00. | |

Каждые полгода. | 1123,60. | |

Раз в квартал. | 1125,51. | |

Раз в месяц. | 1126,83. | |

Ежедневно. | 1127,47. | |

Непрерывно. | бесконечность. | 1127,50. |

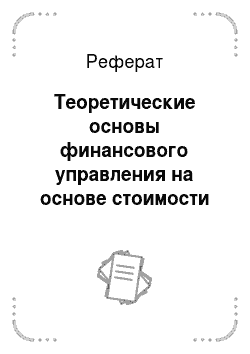

На рисунке 1 показано влияние сложения процента на отрезке в 10 лет при ставке 12%. При начислении простого процента 1000 долларов возрастет до 2200 долларов, потому что 2200 = 1000 (1 + 0,12*10). На этом же рисунке показана будущая стоимость 1000 долларов при условии ежегодного и ежемесячного начисления процента на процент. При ежегодном начислении процента на процент при ставке 12% годовых будущая стоимость 1000 долларов составит через 10 лет 3105,85 долларов. При ежемесячном начислении процента на процент будущая стоимость 1000 долларов через 10 лет составит 3300,39 долларов.

Рис. 1.

4. Эффективная процентная ставка.

Эффективная (фактическая) процентная ставка (re) — это совокупно начисленная за год процентная ставка, которая эквивалентна годовой процентной ставке, начисленной на сумму процентных начислений более одного раза в год. Эта годовая ставка также известна как номинальная процентная ставка. Эффективная ставка и номинальная, и заявленная, процентная ставка равна друг другу при условии, что и та и другая порождают одинаковую будущую стоимость. То есть, для того чтобы определить эффективную ставку процента, нам всего лишь необходимо решить следующее уравнение:

(1 + re) = (1 + r/m) m (1).

Это уравнение можно описать следующим образом. В левой части уравнения показана будущая стоимость. Через год приведенной стоимости 1 доллар, на который начисляется эффективная процентная ставка. А в правой части уравнения показана будущая стоимость 1 доллара, на который начисляется сложный процент в течение (m) периодов при ставке (r/m) за период. Так как (m) образуют год, то уравнение отражает требования того, чтобы оба эти значения будущей стоимости были равны.

Эффективная процентная ставка очень полезна при проведении сравнения различных вариантов вложения средств при разных процентных ставках и разной периодичности начисления сложного процента. Вычислив эффективную процентную ставку, мы можем определить, какой из вариантов вложения средств наиболее наилучший.

Пример. Вы планируете вложить 10 000 долларов на 1 год, есть вариант под 12% годовых с ежемесячным начислением процента на процент и вариант под 12,25% годовых с начислением процента на процент каждые 6 месяцев. Какова эффективная процентная ставка в каждом из случаев?

При вложении под 12% годовых с ежемесячным начислением процента на процент ставка составляет 1%, за период при 12 периодах имеет будущую стоимость:

FV = 1 доллар (1,01) 12 = 1,1268 долл.

Вложили 1 доллар и в конце года получили 1,1268 долл., следовательно эффективная процентная ставка при вложении средств под номинальную процентную ставку в 12% с ежемесячным начислением процента на процент составляет 12,68%.

А теперь рассчитаем эффективную процентную ставку путем решения уравнения (1). Если подставить исходные значения, то re также составит 12,68%.

Подставив в уравнение (1) исходные значения второго варианта (под 12,25% в год с начислением процента на процент каждые полгода) получаем:

(1 + re) = (1 + 0,1225/2) 2 = 1,1263.

То есть годовая эффективная ставка процента (re) составит 12,63%.

5. Теория интеллектуального капитала.

Жизнедеятельность любого предприятия и обеспечивается в результате взаимодействия информационного, материального и финансового потоков, с помощью которых поддерживается связь с поставщиками, покупателями, банками, государствами и другими внешними структурами.

Финансовые решения в области финансового менеджмента принимаются на основе анализа, экономического обоснования и прогноза результата, выбора оптимального варианта привлечения и размещения денежных средств в интересах достижения поставленной цели.

Текущая инвестиционная и финансовая деятельность требует адекватных решений, соразмерных складывающейся конъюнктуре рынка и реализуемой финансовой политике. Ценность принимаемых решений зависит не только от уровня квалификации и компетентности финансового менеджера, но и от оперативности его действий, и необходимой, в этом случае, интуиции. Недостаточность информации всегда повышает риск, сопровождающий любое управленческое решение, и задача состоит в его минимизации путем получения более полного представления об объекте управления.

К внешним факторам воздействия следует отнести достижения техники, всеобщую глобализацию промышленных и финансовых рынков, колебания цен, налоговые асимметрии, операционные издержки, изменения в законодательстве, условия конкуренции и другие факторы. Среди внутренних факторов, от которых зависит качественный уровень принимаемых финансовых решений, следует отметить такие, как необходимость обеспечения ликвидности финансового управления (в том числе акционеров) к риску, высокий уровень специального образования финансовых менеджеров, возникающие противоречия их интересов и интересов собственников.

Условием высокого качества принимаемых решений является применение методов количественного анализа. Финансовый менеджмент может быть осуществлен без теоретических построений систем организации финансов, рынков капитала, общих принципов теории управления. Успешная реализация управленческих решений зависит от знания принципов бухгалтерской отчетности.

Процесс разработки финансовых решений зависит от уровня информационного обеспечения. Оно должно удовлетворять следующим требованиям: достоверности, своевременности, достаточности, надежности, правовой корректности, адресности, возможности многократного использования, высокой скорости сбора, обработки и передачи информации, комплексности, возможности кодирования.

Залогом успешной реализации принимаемых решений является наличие нескольких вариантов; выбор одного из вариантов осуществляется с учетом времени. Решение не должно противоречить существующим правовым нормам.

Обязательным условием принятия финансового решения является реальность его осуществления.

Баланс предприятия — это отражение его финансового состояния на конкретный момент времени.

Баланс представляет наибольший интерес для всех пользователей финансовой информации, он показывает зависимость предприятия от внешних и заемных источников финансирования, состояние отношений с поставщиками и покупателями, направление инвестиционной деятельности и источники ее финансирования.

Любая хозяйственная операция ведет к изменению баланса.

Баланс представляет собой сопоставление активов и пассивов предприятия.

В управлении баланс выступает инструментом изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами его нарушения.

Финансовый анализ баланса предполагает проведение горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменение показателей за отчетный период, вертикальный — удельный вес показателей в общем итоге баланса.

Таблица 2 Баланс предприятия.

Актив. | Пассив. |

Внеоборотные активы. | Собственный капитал. |

Запасы: производственные незавершенное производство готовая продукция. | Задолженность со сроком платежа более 1 года (долгосрочная и среднесрочная). |

Денежные средства. | Задолженность со сроком платежа до 1 года (краткосрочная). |

Дебиторская задолженность. |

Финансовое равновесие баланса показывает, сможет ли предприятие выполнить свои обязательства в срок, реализовав свои активы. Если такой возможности нет, то это означает прекращение платежей и угрозу банкротства.

Внеоборотные активы — собственность, земля, здания, оборудование предназначенное для продажи в отчетном периоде.

Запасы включают производственные запасы, заделы незавершенного производства готовой продукции и т. д.

Денежные средства — средства на банковских счетах в форме аккредитивов и других безналичных формах.

Дебиторская задолженность свидетельствует об отвлечении средств из оборота предприятия.

Собственный капитал предприятия — определенный минимальный размер его имущества, гарантирующий интересы его кредиторов (включая уставный, резервный и дополнительный капитал).