Анализ фонда заработной платы и эффективность его использовaния

Планирование заработной платы имеет целью обосновать необходимый размер денежных средств для оплаты труда работников предприятия стимулирующий безусловное выполнение плановых заданий при максимальном повышении производительности труда. В течении месяца работник выполняет и перевыполняет установленный для него план, размер повышение КТУ установленный директором — 0,5 в соответствии с действующем… Читать ещё >

Анализ фонда заработной платы и эффективность его использовaния (реферат, курсовая, диплом, контрольная)

О состоянии дел по организации оплаты труда можно судить по составу и структуре фонда заработной платы и выплатам социального характера.

Фонд заработной платы определяют как общую сумму средств в денежной и натуральной форме, распределяемую между работниками предприятия в соответствии с количеством и качеством труда.

Весь перечень выплат, производимых предприятием в пользу физических лиц определен «Инструкцией о составе фонда заработной платы и выплат социального характера» утвержденной постановлением Госкомстата России от10.07.95г. № 89 и включает в себя:

- — фонд заработной платы;

- — выплаты социального характера;

- — расходы, не относящиеся к фонду заработной платы и выплатам социального характера, и применяется для проведения федерального государственного статистического наблюдения по труду.

Источниками финансирования расходов на оплату труда являются:

- — себестоимость продукции (работ, услуг)

- — средства социального назначения, собственные средства работодателя

- — целевые финансирования и поступления.

Следует отличать затраты включаемые в фонд заработной платы предприятия и затраты на оплату труда, относимые на издержки производства и обращения. Под затратами на оплату труда (фонд оплаты труда) подразумевается совокупность выплат, производимых предприятием в пользу физических лиц и включаемых в себестоимость продукции (работ, услуг) и издержки обращения.

Для использования в качестве базы при распределении косвенных расходов, оплату труда, включаемую в себестоимость продукции (работ, услуг), подразделяют на основную и дополнительную заработную плату.

Под основной заработной платой принято понимать:

- — выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- — доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работы в ночное время и в праздничные дни и др.;

- — оплата простоев не по вине работников;

- — премии, премиальные надбавки и др.

Дополнительные выплаты, за не проработанное время, предусмотренные законодательством о труде и коллективными договорами включают:

- — оплата временных отпусков,

- — времени выполнения государственных и общественных обязанностей,

- — перерывов в работе кормящих матерей,

- — льготных часов подростков,

- — выходного пособия при увольнении и др.

В инструкции подробно изложена структура и состав заработной платы, а также выплаты, не относящиеся к заработной плате.

В состав фонда заработной платы включаются:

- — начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время,

- — стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда,

- — премии и единовременные поощрительные выплаты,

- — выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам (на лечение, отдых, проезд, трудоустройство) без социальных пособий из государственных и негосударственных внебюджетных фондов. Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы следующего месяца.

При натуральной форме оплаты труда и предоставлении социальных выплат в отчеты по труду включаются суммы, исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по пониженным ценам, то включается разница между их полной стоимостью и суммой, уплаченной работниками.

При составлении статистической отчетности по труду показываются начисленные за отчетный период (с учетом налогов и других удержаний в соответствии с законодательством) денежные суммы, независимо от источников их выплат и статей смет, в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премиям и т. д., независимо от срока их фактической выплаты.

Планирование заработной платы предусматривает расчет ее фонда по каждой категории работников, а также определение ее среднего уровня.

Фонд заработной платы платы. | |||

Оплата за. | Оплата за. | Единовременные. | Выплаты на. |

отработанное. | неотработанное. | поощрительные. | питание, жилье,. |

время (в де; | время (в денеж; | выплаты. | топливо (нося; |

нежной и нату; | ной и натураль; | щие регулярный. | |

ральной форме). | ной форме). | характер). | |

з/п по тарифным. | оплата ежегодных и. | разовые премии неза. | оплата (полная или. |

ставкам и окладам. | дополн-х отпусков. | висимо от источников. | частичная) стоимо. |

выплаты. | сти питания. | ||

з/п по сдельным. | оплата учебных. | ||

расценкам. | отпусков. | годовое вознаграж; | средства на возме; |

дение по итогам ра; | щение расходов по. | ||

премии и вознаграж; | оплата льготных. | боты, за выслугу лет. | оплате жилья. |

дения. | часов подростков. | ||

материальная помощь. | стоимость бесплат; | ||

стимулирующие. | оплата повышения. | предоставляемая. | но предоставленно; |

доплаты и надбавки. | квалификации,. | всем или большинству. | го работникам топ; |

лива. | |||

компенсационные. | оплата простоев не. | денежная компенса; | |

выплаты (связанные. | по вине работника. | ция за неиспользованный. | |

с режимом работы. | отпуск. | ||

и условиями труда. |

Рис. 1.3 Структура фонда заработной платы

Планирование заработной платы имеет целью обосновать необходимый размер денежных средств для оплаты труда работников предприятия стимулирующий безусловное выполнение плановых заданий при максимальном повышении производительности труда.

Фонд заработной платы работников определяется раздельно по категориям работников предприятия. Наибольший удельный вес в общем фонде заработной платы работников предприятия занимает заработная плата работников. Фонд заработной платы работников складывается из различных элементов, поэтому в зависимости от их состава определяются: тарифный, часовой, дневной и месячный фонды.

Для расчета фонда заработной платы работников необходимы следующие данные: расстановка работников по—рабочим местам, распределение работников по тарифным коэффициентам, плановый фонд времени.

Расчет планового ФЗП работников производят следующим образом:

- — производят расчет тарифного ФЗП;

- — производят расчет сдельного приработка;

- — производят расчет премиальных доплат;

- — производят расчет доплат по районному коэффициенту;

- — производят расчет доплат за работу в ночное время;

- — производят расчет доплат за работу в праздничные и выходные дни;

- — производят расчет доплат за очередные отпуска;

- — производят расчет прочих доплат;

- — производят расчет вознаграждения за выслугу, лет.

Плановый фонд заработной платы работников обслуживающего персонала рассчитывают на основе утвержденного штатного расписания.

Для расчета планового ФЗП указанной категории работников пользуются формулой [7, с. 235]:

(1.1).

где Чтi — число штатных единиц по определенной должности;

Моi — месячный должностной оклад, руб,;

Ti — планируемое число месяцев;

Кc — поправочный коэффициент, учитывающий оплату дней болезни за счет средств социального страхования;

Дi — различные доплаты, предусмотренные законом.

Затраты на оплату труда и начисления на социальные выплаты в общей смете затрат предприятия в базисном и отчётном году выглядят следующим образом (рис. 1.4).

— общий фонд затрат — доля затрат на оплату труда и соц. выплаты Рис. 1.4 Доля затрат на оплату труда и соц. выплаты в смете затрат 2008 год

Затраты на оплату туда и социальные выплаты составляют значительный удельный вес в смете затрат предприятия в базисном году 7%.

— общий фонд затрат — доля затрат на оплату труда и соц. выплаты Рис. 1.5 Доля затрат на оплату труда и соц. выплаты в смете затрат 2009 года

В отчётном году затраты на оплату труда и социальные выплаты составили 8%.

Затраты на оплату туда и социальные выплаты составляют значительный удельный вес в смете затрат предприятия на отчётный год, по сравнению с базисным годом они возросли с 7 до 8%.

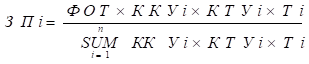

Индивидуальная заработная плата (ЗПi) каждого работника представляет собой его долю в заработанном всем коллективом фонде заработанной платы (фонде оплаты труда), определяемую по формуле 27:

(1.2).

где ФОТк — фонд оплаты труда коллектива (подразделения), подлежащий распределению между работниками (в рублях);

ККУi — коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi — коэффициент трудового участия в текущих результатах деятельности; присваивается данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi — количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n — количество работников, участвующих в распределении фонда оплаты труда (человек).

ККУ= (1.3).

Коэффициент коллективного участия составил ККУб=2,1 и ККУо=1,7

Коэффициент трудового участия КТУ [27, с. 222]:

- — в течении месяца работник выполняет и перевыполняет установленный для него план, размер повышение КТУ установленный директором — 0,5 в соответствии с действующем на предприятии положением об оплате труда;

- — в течении месяца работник опаздывал несколько раз на работу, размер понижения КТУ — 0,25;

Коэффициент трудового участия составит КТУ=1,25.

Средняя индивидуальная заработная плата каждого работника за базисный и отчётный период составит: ЗПiб=6203 рубля ЗПiо=6566 рублей.

Таблица 1.3.

Фонд заработной платы ООО «Ванг» за 2008;2009 годы.

Категории персонала. | ч/ч. | Оклад 2008 года. | ФЗП 2008 год%. | Оклад 2009 года. | ФЗП 2009 года%. | Отклонение %. |

Менеджеры. | 117,8. | 123,5. | 5,7. | |||

Управленческий персонал. | ||||||

Административно — хозяйственный персонал. | 30,31. | 31,5. | 1,19. | |||

Итого: | ; | 186,11. | ; | 10,89%. |

На основании данных табл. 1.3 в отчётном году по сравнению с базисным произошло увеличение ФЗП на 10,89%. В отчётном по сравнению с базисным произошло увеличение среднемесячной заработной платы на 10,58%. Это произошло за счёт увеличения должностных окладов и тарифных ставок, повышение которых было произведено в январе отчётного года.

Планирование фонда заработной платы производится в следующей последовательности:

- — на основе штатного расписания определяется годовой фонд заработной платы по ставкам и окладам для всех работников предприятия.

- — определяется возможная сумма премий с учётом предусмотренных на предприятии условий премирования.

- — исключаются выплаты по болезни, которые производятся за счёт отчислений в фонд социального страхования (отчисления в этот фонд уменьшаются на сумму оплаты больничных листков).

- — предусматриваются некоторые суммы выплат для совместителей, работников по договорам подряда, т. е. для работников не списочного состава.

В целом, анализируя ФЗП можно сказать, что его увеличение в отчётном году по сравнению с базисным годом произошло в основном за счет увеличения должностных окладов и часовых тарифных ставок. Выявлено что на предприятии имеется относительный перерасход заработной платы, он произошел вследствие того, что темпы роста производительности труда работников были ниже темпов роста оплаты их труда, а также за счет отвлечения работников по обмену товара в случае возврата товара не по вине работника (при обнаружении покупателем брака в изделии).