Документальное оформление и учёт сырья, товаров и тары в кладовой

В кладовой товары и сырьё учитываются по розничным ценам без НДС, тара — по отпускным ценам поставщиков. Розничная цена формируется прибавлением к отпускным ценам товаров без НДС торговую надбавку. В производство продукты отпускаются ежедневно исходя из расчёта необходимого количества сырья по его видам для приготовления блюд и кулинарных изделий, предусматриваемых к выпуску плану-меню. Отпуск… Читать ещё >

Документальное оформление и учёт сырья, товаров и тары в кладовой (реферат, курсовая, диплом, контрольная)

Кладовая создается на базе отдельных предприятий общественного питания для хранения необходимого запаса товаров и продуктов. Обычно их создают при ресторанах, кафе, крупных столовых, которые имеют производство торговую сеть. Материальную ответственность за сохранность товаров несёт кладовщик.

В кладовой товары и сырьё учитываются по розничным ценам без НДС, тара — по отпускным ценам поставщиков. Розничная цена формируется прибавлением к отпускным ценам товаров без НДС торговую надбавку.

Отпуск товаров из кладовой в розничную торговую сеть производится по розничным ценам с НДС по установленной ставке. Отпуск сырья на кухню для приготовления блюд производится по розничным ценам с установленной наценкой общественного питания и НДС. При отпуске продуктов и товаров в рестораны, бары и кафе в отпускную цену дополнительно включается налог на услуги по установленной ставке.

Кладовщик предприятия общественного питания осуществляет приёмку товаров, продуктов и тары, поступающих от поставщиков, ведёт закупку сельскохозяйственных продуктов у населения, обеспечивая снабжение производства необходимыми продуктами, а буфеты, магазины и мелкорозничные торговые сети — покупными товарами.

При поступлении товаров и продуктов от поставщиков оформляется товарная накладная или товарно-транспортная накладная. Закупка сельскохозяйственных продуктов у населения оформляется Ведомостью закупки сельскохозяйственных продуктов у населения или закупочным актом с одновременной выпиской товарной накладной. Если происходит возврат товаров в кладовую, то оформляется товарная накладная на внутреннее перемещение товарно-материальных ценностей.

Отпуск товаров, продуктов и сырья из кладовой в производство, буфеты производится на основании требований и оформляется накладными на внутреннее перемещение или товарными накладными.

В производство продукты отпускаются ежедневно исходя из расчёта необходимого количества сырья по его видам для приготовления блюд и кулинарных изделий, предусматриваемых к выпуску плану-меню.

Учёт товаров, продуктов и тары в местах их хранения кладовщик ведёт по наименованиям, сортам, учётной цене и количеству в товарной книге или на карточках складского учёта.

В установленные сроки кладовщик составляет отчёт и предоставляет его в бухгалтерию вместе с первичными документами. Приёмка, проверка и бухгалтерская обработка отчёта, а также учёт товаров, продуктов и тары в кладовой осуществляется с соблюдением всех принципов и методик, установленных для распределительного склада.

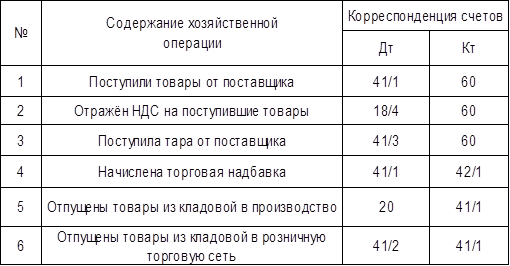

Товары в кладовой учитываются на активном синтетическом счёте 41/1 «Товары на складах» — по розничным ценам без НДС. Дебетовое начальное сальдо отражает остаток товаров на отчётную дату. По дебету отражают поступление товаров, а по кредиту — их выбытие. Сальдо конечное показывает остаток товаров на конец отчётного периода. Корреспонденция счетов бухгалтерского учёта по учёту сырья, товаров и тары в кладовой приведена в таблице № 2.

Таблица 2. Корреспонденция счетов по учёту сырья, товаров и тары в кладовой.

Аналитический учёт товаров, сырья и тары в кладовой ведётся по каждым материально-ответственным лицам, а также по наименованию товара и его цене.