Привлеченные и другие ресурсы

Депозит — денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов. Основная часть привлеченных средств — депозиты в форме вклада или сертификата. С целью привлечения средств банки предлагают разнообразные виды вкладов. Структура привлеченных средств отражает категории вкладчиков и сроки их привлечения или… Читать ещё >

Привлеченные и другие ресурсы (реферат, курсовая, диплом, контрольная)

Привлеченные средства клиентов и других кредитных организаций составляют второй, значительно превосходящий по размерам капитал, источник формирования ресурсов банка. Размер и структура привлеченных средств банка зависит от:

- * специализации банка;

- * конъюнктуры банковского рынка;

- * макроэкономической ситуации;

- * регулирующей политики Центрального банка.

Привлеченные средства делятся на депозитные (вклады) и недепозитные источники.

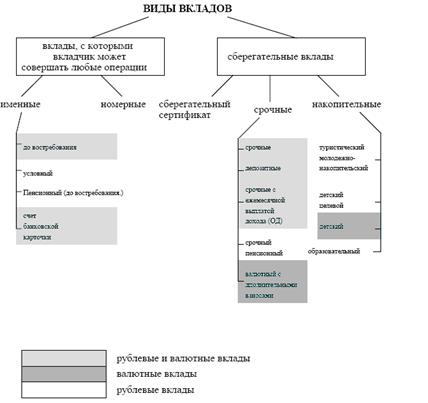

Структура привлеченных средств отражает категории вкладчиков и сроки их привлечения или формы изъятия (до востребования или срочные вклады).

Рисунок … Структура ресурсов банка.

Основная часть привлеченных средств — депозиты в форме вклада или сертификата. С целью привлечения средств банки предлагают разнообразные виды вкладов.

Депозит — денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов.

Депозиты до востребования — бессрочные вклады, то есть вклады изымаемые по частям или полностью в любой срок по требованию вкладчика. Эти средства могут находиться на расчетных (текущих) счетах клиентов и корреспондентских счетах банков.

Расчетные счета — это рабочие счета юридических лиц. Их филиалы, бюджетные организации и физические лица могут открывать текущие счета.

Корреспондентские счета — счета по расчетам с другими банками.

Сберегательные вклады населения могут быть как вкладами до востребования, так и срочными в зависимости от условий договора вклада.

Срочный депозит — вклад, по которому устанавливается определенный срок хранения:

- ? до 30 дней;

- ? от 31 до 90 дней;

- ? от 91 до 180 дней;

- ? от 181 до 1 года;

- ? от 1 года до 3 лет;

- ? свыше 3 лет.

Наиболее разнообразные виды вкладов предлагает Сберегательный банк России, который привлекает основную часть денежных средств населения (около 80%). Сберегательный и депозитный сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию на определенный срок.

Оптимальная структура депозитной базы ресурсов банка определяется по критериям ликвидности и доходности.

Депозиты до востребования — дешевый ресурс. Процентные ставки начисляются на остатки средств в минимальных размерах. Например, СБ России выплачивает 2% годовых. Низкая ставка уменьшает процентные расходы банка, но их высокая доля может ослабить его ликвидность.

Срочные депозиты? наиболее прогнозируемая часть привлеченных средств, которые могут быть размещены в кредиты на определенные сроки под более высокий процент. Однако, чем больше срок депозита, тем дороже этот ресурс для банка. Все виды вкладов оформляются договором вклада или сберегательной книжкой в соответствии с положениями Гражданского Кодекса РФ (гл. 45).

Начисление процентов по вкладам. Процент — это цена ссудного капитала. Количественное определение процента — ставка или норма процента. Процент по вкладам — основной стимул привлечения денежных средств. Для банка важно проводить привлекательную для вкладчика процентную политику.

Рисунок … Виды вкладов.

Факторы, воздействующие на процентную ставку:

- * ставка рефинансирования Центрального Банка;

- * ставки, выплачиваемые другими банками;

- * срок и размер вклада;

- * вид вклада;

- * способы начисления процентов, используемых банков.

Баланс банка. Структура и принципы построения баланса В отечественной практике синтезирующим источником информации о деятельности банка является бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, банки обязаны представлять ежемесячно отчет о выполнении экономических нормативов деятельности, отчет о кассовых оборотах и ежеквартально данные, характеризующие кредитный портфель и расход клиентами — юридическими лицами средств на потребление. Требования к составу и содержанию отчетности банков России изложены в Инструкции Центрального Банка № 17 «О составлении финансовой отчетности» от 01.10.97 г. (с дополнениями и изменениями).

Правила ведения бухгалтерского учета в КО изложенные в Инструкции Банка России «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ от 18.06.97 № 61.

Баланс банка — сводный итоговый документ, отражающий обобщенные статьи пассивных и активных операций на определенную дату.

Информация о движении средств формируется в процессе бухгалтерского учета и отражается на соответствующих счетах.

* Банковские балансы составляются по унифицированной форме, представленной в Плане счетов бухгалтерского учета, разрабатываемом и утверждаемым Банком России.

Соблюдение правил обеспечивает рост эффективности деятельности и финансовой устойчивости КО. КО самостоятельно разрабатывает учетную политику в соответствии с установленными правилами.