Бухгалтерский учет материально-производственных запасов

Экспедитор ООО ТД «ЮУТК» принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он вправе потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий… Читать ещё >

Бухгалтерский учет материально-производственных запасов (реферат, курсовая, диплом, контрольная)

Материалы в ООО ТД «ЮУТК» поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке безналичного расчета, а также от списания пришедших в негодность основных средств.

Экспедитор ООО ТД «ЮУТК» принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он вправе потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Принятые грузы экспедитор доставляет на склад ООО ТД «ЮУТК» и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно — транспортную накладную.

Подотчетные лица приобретают материалы в ООО ТД «ЮУТК» за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет и кассовый чек.

Материалы отпускаются со склада ООО ТД «ЮУТК» в основном на производство и хозяйственные нужды.

Расход материалов, отпускаемых на хозяйственные нужды ежедневно, оформляют требованием накладной, которые составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей.

Списание материалов вследствие их непригодности оформляют актом на списание материалов, который составляется специально созданной комиссией с участием материально ответственного лица.

На фактически израсходованные материалы получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, шифр заказа, на выполнение которого израсходованы материалы, нормативный и фактический расход материалов с указанием выявленных отклонений и их причин. Кроме того, подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей и передают их в бухгалтерию.

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки — сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй остается на складе.

Отпуск товаров ООО ТД «ЮУТК», и ее отгрузка покупателям оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает служба сбыта, на основе условий договора с покупателями, с указанием наименования покупателя, его кода, количества и ассортимента товара, срока отгрузки.

Кладовщик комплектует товар по каждому приказу и передает экспедитору для отправки, записывая количество в графе «Отпущено».

Документ подписывается начальником службы, кладовщиком и экспедитором.

Приказ-накладная оформляется в двух экземплярах: первый передается экспедитору для указания количества отправленных мест, массы груза согласно товарно-транспортной накладной и суммы оплаченного железнодорожного тарифа за перевозку товаров до станции покупателя; второй экземпляр остается у кладовщика как основание для отпуска.

По нему и карточках складского учета в графе «Расход» проставляется количество отпущенных товаров, и документ передается бухгалтеру.

Экспедитор сдает продукцию транспортной организации получает квитанцию о приеме груза. На следующий день после отгрузки товара экспедитор обязан приказ-накладную и квитанцию транспортной организации передать в бухгалтерию организации для выписки счета типовой формы (или платежного требования-поручения) и счета-фактуры на имя покупателя.

В соответствии с п. п. 5, 6 ПБУ 6/01 материально-производственных запасов принимаются к бухгалтерскому учету по фактической себестоимости, которой в данном случае признается сумма, уплаченная поставщику, за исключением НДС.

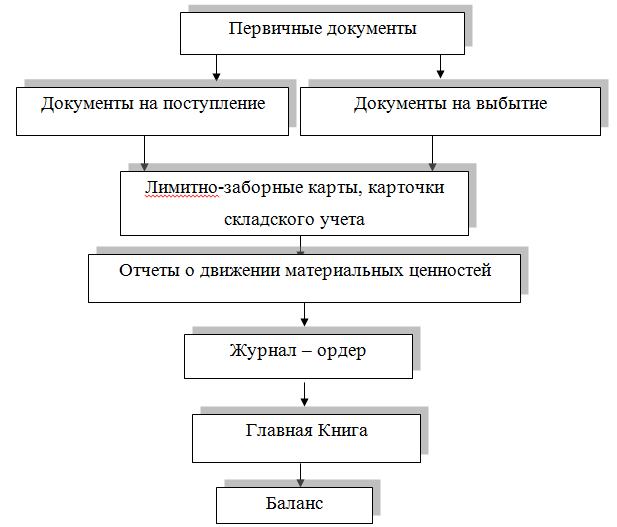

Синтетический и аналитический учет материально-производственных запасов осуществляется в бухгалтерии предприятия после поступления всех первичных документов со склада и других подразделений предприятия по схеме, представленной на рисунке 4.

Рис. 2.2.1. Движение документов по учету материально-производственных запасов в ООО ТД «ЮУТК»

Движение документов по учету материально-производственных запасов в бухгалтерском учете регламентируется графиком документооборота.

Работу по составлению графика документооборота материально-производственных запасов организует главный бухгалтер. График документооборота утверждается приказом генерального директора организации.

В бухгалтерском учете оприходование материально-производственных запасов отражается по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 60 -" Расчеты с поставщиками и подрядчиками". Передача его в эксплуатацию отражается по дебету счетов учета затрат 20 «Основное производство в корреспонденции с кредитом счета 10 «Материалы».

Сумма выявленных в результате инвентаризации излишков материалов отражается по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91−1 «Прочие доходы».

Типовая корреспонденция учета материально-производственных запасов, представлена в таблице 2.2.1.

Таблица 2.2.1.

Учет материально-производственных запасов.

Корреспонденция счетов. | Содержание операций. | Сумма, руб. | Документ, сопровождающий операцию. | |

Дебет. | Кредит. | |||

10 «Материалы». | 60 «Расчеты с поставщиками». | Принят к учету прокатный лист марки aф1 (22 420 — 3420). | 19 000. | Отгрузочные документы поставщика, Приходный ордер |

19 «НДС». | 60 «Расчеты с поставщиками». | Отражен НДС, предъявленный поставщиком. | 3 420. | Счет-фактура. |

68 «Расчеты с бюджетом по налогам и сборам». | 19 «НДС». | Принят к вычету НДС, предъявленный поставщиком. | 3 420. | Счет-фактура. |

20 «Основное производство». | 10 «Материалы». | Списан в производство прокатный лист марки aф1. | 19 000. | Требованиенакладная. |