Многокритериальный выбор в условиях неопределенности

Пример применения дерева решений. Для финансирования проекта бизнесмену нужно занять сроком на один год 15 000 у.д.е. Банк может одолжить ему эти деньги иод 15% годовых или вложить в дело со 100%-ным возвратом суммы, но иод 9% годовых. Из предыдущего опыта банку известно, что 4% таких клиентов кредит не возвращают. Возникает вопрос: «Выдавать ему заем или нет?» Для решения данной проблемы можно… Читать ещё >

Многокритериальный выбор в условиях неопределенности (реферат, курсовая, диплом, контрольная)

В случае существования неопределенности в выборе альтернатив, которые могут быть оценены по нескольким критериям, задача принятия решений сильно усложняется. Постановка задачи принятия решений многокритериального выбора в условиях неопределенности включает в себя формирование иерархической структуры обобщенного критерия оптимальности. Для моделирования такой ситуации существуют несколько подходов: метод ранжирования критериев по важности, метод теории многокритериальной полезности и т. д.

Проблему принятия решений можно представить как совокупность целевых функций fk, i = 1,…, h и набора альтернатив {xv …, xj сХв следующем виде

Путем максимизации частных критериев будет получен наиболее предпочтительный вариант глобального критерия.

Рассмотрим некоторые подходы на основе следующего примера. Пример определения глобального критерия на основе локальных критериев оптимальности. Пусть задана матрица решений, где// — вещественные числа (локальные критерии оптимальности, табл. 14.8).

Таблица 14.8

Многомерная матрица решений.

X | S | |

si | s2 | |

х{ | / 11 / 11 /1 1 /11 / 11 / 11. J 1 'У2 '/3 *JA *У5 >У6. | /12 /12 /12 /12 /12 /12 /l '/2 '/З '/4 «/5 '/б. |

х2 | /*21 /21 /21 /21 /21 /21 J 1 ' J 2 'J 3 'У4 >J 5 «У 6. | /22 /22 /22 /22 /22 /22 У1 ' J 2 'J 3 ' У 4 «Уэ 'Уб. |

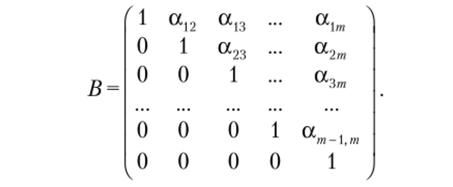

Таким образом, имеется трехмерная матрица размерности 2x2x6, поскольку каждая реализация пары (альтернатива-состояние окружающей среды) (х-, Sj) оценивается по шести числовым критериям fvfvfyfvfvfv На первом этапе решения критерии / ранжируются по важности, на основе построения матрицы попарных сравнений, которая отражает оценку критериев по отношению друг к другу. Размерность матрицы должна соответствовать числу критериев. Все диагональные элементы принимают значения, равные 1. Элементы, находящиеся не на диагонали, определяются, но результатам экспертных опросов с последующим вычислением всех недостающих коэффициентов по формулам:

Коэффициенты а, можно интерпретировать как весовые коэффициенты, определяющие относительную важность (полезность) объектов /, входящих в конечное множество объектов L = {/, …, /от}. Чем большее значение а, соотносится с объектом /, тем выше полезность этого объекта.

Набор коэффициентов а; можно записать в виде вектора, а = {а, а2,…, а/и}.

т

с неотрицательными вещественными компонентами а, такими, что X oti = 1.

i= 1.

Треугольная матрица В, называемая здесь матрицей попарных сравнений, формируется из элементов а,;

Каждый элемент матрицы aj; = — интерпретируется как коэффициент.

aJ a;

превосходства объекта /, над объектом / из множества Р. Если — >1,.

а,.

то объект 1Х важнее объекта /• и т. д.

Предполагается, что ЛИР имеет возможность отвечать на вопросы следующего вида: «Во сколько раз объект /; превосходит объект /• но важности?» Относительная важность элементов матрицы назначается, например, но шкале Саати[1]

Для облегчения работы пользователя целые числа шкалы могут получать соответствующую смысловую интерпретацию, например:

- • 1 — равная значимость критериев;

- • 3 — слабая (чуть более высокая) значимость, когда опыт и оценка говорят о немного большей значимости одного критерия по сравнению с другим, однако эти соображения недостаточно убедительны;

- • 5 — сильная (более высокая) значимость, когда опыт и оценка говорят о более высокой значимости одного критерия по сравнению с другим, причем имеются надежные данные или логические суждения для того, чтобы показать предпочтительность одного из критериев;

- • 7 — очень сильная (очень высокая) значимость, когда существует убедительное свидетельство в пользу одного критерия перед другим, причем эта значимость явно проявлялась в прошлом;

- • 9 — абсолютная доминирующая значимость, когда существуют максимально возможные различия между двумя критериями в пользу предпочтения одного критерия другому и они в высшей степени убедительны;

- • 2,4, 6,8 — промежуточные случаи (равноправные с нечетными значениями).

При этом шкала должна содержать (и содержит) соответствующие обратные значения.

Весовые коэффициенты можно отыскать с помощью специально разработанных методов, например, метода Саати или метода Коггера и Ю. Подробно оба метода представленны в книге И. Г. Черноруцкого[2].

Вернемся к рассматриваемому примеру определения глобального критерия. Для построения коэффициентов превосходства а12, а23, а34, а45, а56 ЛПР задается пять вопросов в соответствии с таблицей смысловой интерпретации уровней превосходства.

Предположим, что агент дал следующие ответы.

- 1. Критерий слабо превосходит по важности критерий /3: а13 = 2.

- 2. Критерий/2 сильно превосходит/3: а23 = 4.

- 1

- 3. Критерий/4 сильно превосходит /3: а34 = —.

- 4. Критерии /4,/5 равны по важности: а4 5 = 1.

- 5. Критерий /(. сильно превосходит/5: а56 = 4.

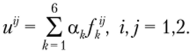

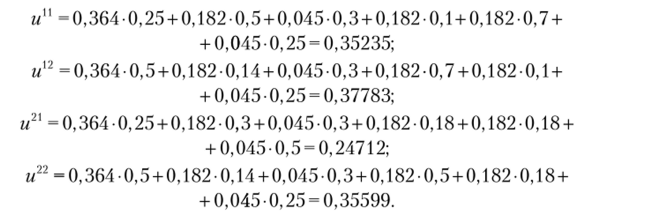

а, Используя соотношение а~ = — и условие нормированное™ вектора, а = (сц,…, аот), находим вектор весов относительной важности критериев: ctj = 0,364; а2 = 0,182; а4 = 0,045; а4 = 0,182; а5 = 0,182; а6 = 0,045. Предполагаем, что числа// нам заданы (табл. 14.9).

Численные оценки альтернатив по шести критериям.

X. | S | |

si. | s2 | |

X,. | 0,25,0,5,0,3. | 0,5, 0,14, 0,3. |

0,1,0,7, 0,25. | 0,7, 0,1,0,25. | |

Х2 | 0,25,0,3,0,3. | 0,5, 0,14, 0,3. |

0,18, 0,18,0,5. | 0,5, 0,18, 0,25. | |

На основе построенных в результате опроса целевой аудитории весовых коэффициентов а, получаем уже обычную матрицу решений (табл. 14.10), содержащую значения обобщенного критерия оптимальности и1'

Таблица 14.10.

Матрица обобщенных значений критерия.

X | S | |

S2 | ||

X,. | и" | ип |

х2 | и21 | и22 |

В результате вычислений получаем следующие значения полезностей.

Предположим, что мы имеем задачу принятия решений в условиях риска и вероятности состояний среды заданы: p (s{) = 0,4;p (s2) = 0,6. Применим критерий Лапласа (см. параграф 14.1), максимизируя ожидаемое значение обобщенного критерия.

В соответствии с критерием Лапласа выбирается альтернатива х,. Задача решена. В данном примере предполагалось, что все частные критерии приведены к какой-то одной шкале измерений (являются однородными) и все они максимизируются.

Принятие решений на основе построения «дерева решений». Схема построения дерева решений используется, когда нужно принять несколько решений в условиях неопределенности. Каждое решение зависит от уже принятых решений или от реализовавшихся исходов (ситуаций). При составлении дерева решений необходимо построить ствол и ветви дерева, отображающие структуру проблемы. Располагаются деревья слева направо.

Ветви обозначают возможные альтернативные решения, которые могут быть приняты, и возможные исходы, возникающие в результате этих решений. На схеме используются два вида ветвей: первый — пунктирные линии, соединяющие квадраты возможных решений, второй — сплошные линии, соединяющие круги возможных исходов. Квадратные узлы обозначают места, где принимается решение, круглые узлы — появление исходов.

Так как ЛПР не может влиять на появление исходов, возможно лишь вычислять вероятность их появления. Когда все решения и их исходы указаны на дереве, просчитывается каждый из вариантов, и в конце проставляется его денежный доход[3].

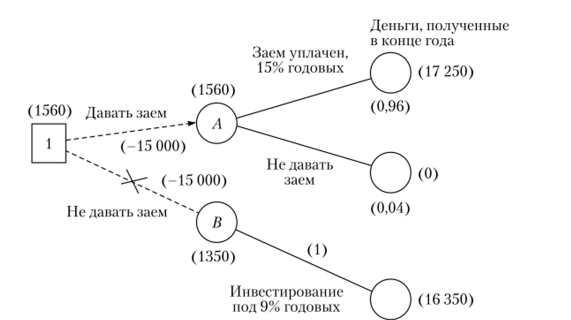

Пример применения дерева решений. Для финансирования проекта бизнесмену нужно занять сроком на один год 15 000 у.д.е. Банк может одолжить ему эти деньги иод 15% годовых или вложить в дело со 100%-ным возвратом суммы, но иод 9% годовых. Из предыдущего опыта банку известно, что 4% таких клиентов кредит не возвращают. Возникает вопрос: «Выдавать ему заем или нет?» Для решения данной проблемы можно воспользоваться как таблицей доходов, так и деревом решений. Рассмотрим оба варианта.

Вариант 1. Максимизируем ожидаемый в конце года чистый доход (табл. 14.11), который представляет собой разность суммы, полученной в конце года и инвестированной в его начале. Таким образом, если заем был выдан и возвращен, то чистый доход Dсоставит.

Таблица 14.11

Таблица 14.11

Значения чистого дохода в конце года.

Возможные исходы. | Возможные решения. | Вероятность. | |

Выдавать заем. | 11е выдавать заем. | ||

Клиент заем возвращает. | 0,96. | ||

Клиент заем не возвращает. | — 15 000. | 0,04. | |

Ожидаемый чистый доход. | ; | ||

Если банк решает выдать заем, то максимальный ожидаемый чистый доход равен 1560 у.д.е.

Вариант 2. В данном случае также используем критерий максимизации ожидаемого в конце года чистого дохода (рис. 14.5).

Далее расчет ведется аналогично расчетам по таблице доходов. Ожидаемый чистый доход в узлах Аи В вычисляется следующим образом.

В узле А:

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

Рис. 14.5. Дерево принятия решений.

В узле В:

Поскольку ожидаемый чистый доход больше в узле А, то принимается решение о выдаче займа.

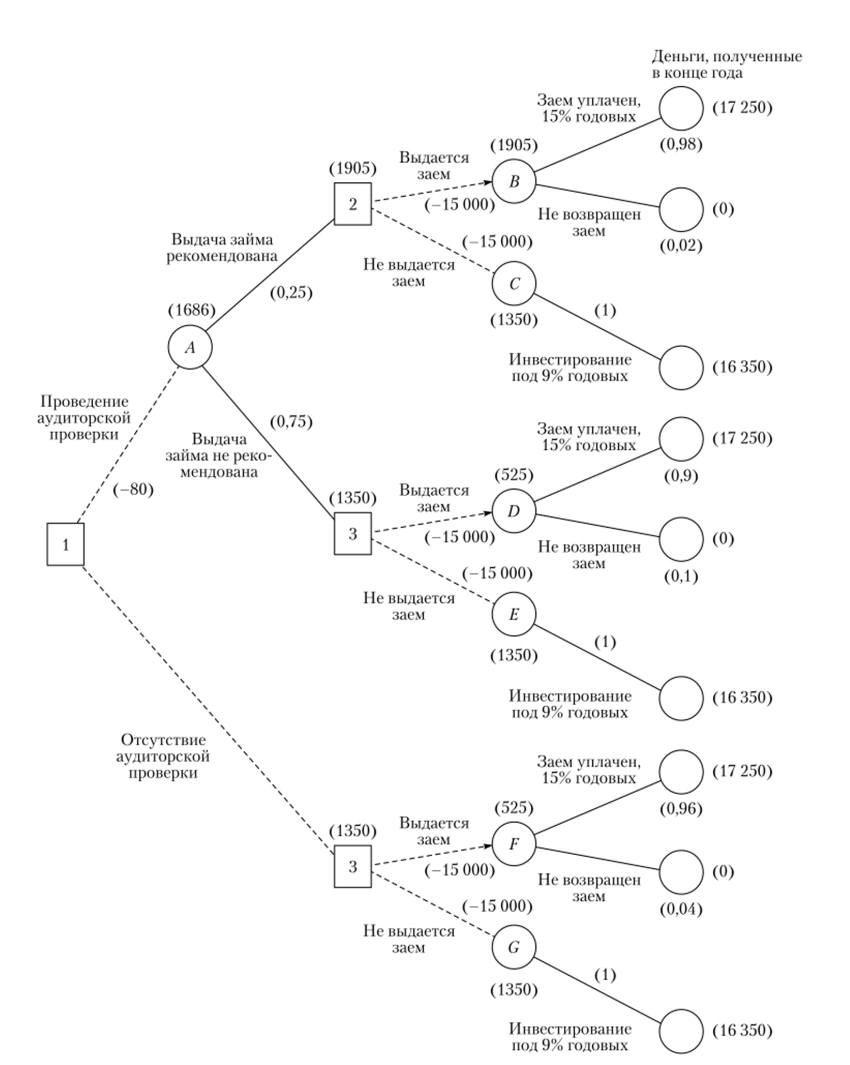

Пример: расчет двухуровневого дерева решений. Рассмотрим более сложную, чем в предыдущем примере, ситуацию, а именно: банк решает вопрос, проверять ли конкурентоспособность клиента перед тем, как выдавать заем.

Аудиторская фирма берет с банка 80 у.д.е. за каждую проверку. В результате этого перед банком встают две проблемы: первая — проводить или нет проверку, вторая — выдавать после этого заем или нет. Соответственно, решение задачи разделяется на несколько этапов.

Этап 1. Банк проверяет правильность выдаваемых аудиторской фирмой сведений. Для этого можно сделать выборку из 1000 чел., которые уже были проверены и которым впоследствии выдавались ссуды (табл. 14.12).

Таблица 14.12

Рекомендации аудиторской фирмы.

Рекомендации. | Фактический результат. | ||

после проверки. | Клиент. | Клиент. | Всего. |

кредитоспособности. | вернул заем. | не вернул заем. | |

Выдавать заем. | |||

Не выдавать заем. | |||

Всего. | |||

Этап 2. Строится дерево (рис. 14.6) решений и вычисляются значения вероятностей.

Вероятности, которые будут приписаны каждому исходу и вычисляются по табл. 14.12:

- • Р, — клиент ссуду вернет; фирма рекомендовала: Р, = 735/750 = 0,98;

- • Р2 — клиент ссуду не вернет; фирма рекомендовала: Р, = 15/750 = 0,02;

- • Р3 — клиент ссуду вернет; фирма не рекомендовала: Р3 = 225/250 = 0,9;

- • Р4 — клиент ссуду не вернет; фирма не рекомендовала: Р4 = 25/250 = 0,1.

Рис. 14.6. Дерево принятия решений. Случай с аудиторской проверкой

Этап 3. На основе использования конечных результатов (см. пример расчета двухуровневого дерева решений, вариант 1) слева направо проставляются денежные исходы каждого из узлов.

Любые встречающиеся расходы вычитаются из ожидаемых доходов. Процесс продолжается, пока не будут достигнуты конечные вершины дерева. После того, как пройдены квадраты решений, выбирается ветвь, при выборе которой ЛПР получит наибольший из возможных при данном решении ожидаемый доход. Другая ветвь зачеркивается (см. рис. 14.6), а ожидаемый доход проставляется над квадратом решения.

Рассмотрим узлы, соответствующие исходам В и С:

- • доход, ожидаемый от исхода В: Е (В) = 17 250 0,98 + 0 0,02 = 16 905 у.д.е.;

- • чистый ожидаемый доход: NE (B) = 16 905 — 15 000 = 1905 у.д.е.;

- • доход, ожидаемый от исхода С: Е{С) = 16 350−1,0 = 16 350 у.д.е.;

- • чистый ожидаемый доход: NE (C) = 16 350 — 15 000 = 1350 у.д.е.

Рассмотрим ситуацию, при которой ЛПР находится в узле 2 (квадрат 2).

Максимальный ожидаемый здесь доход 1905 у.д.е. в узле В, поэтому ЛПР принимает решение о выдаче займа. После принятия решения дерево корректируется, проставляется чистый ожидаемый доход 1905 у.д.е. над квадратом 2. Ветвь «не давать заем» зачеркивается (рис. 14.7). Те же операции повторяются для узлов D и Е, которые являются результатами решения, принятыми в узле 3 (квадрат 3). Для них можно вычислить ожидаемые доходы:

- • доход, ожидаемый в результате исхода D: E (D) = 17 250−0,9 + 0−0,1 = = 15 525 у.д.е.;

- • чистый ожидаемый доход: NE (D) = 15 525 — 15 000 = 525 у.д.е.;

- • доход, ожидаемый в результате исхода G: Е (Е) = 16 350 -1,0= 16 350 у.д.е.;

- • чистый ожидаемый доход: NE (G) = 16 350 — 15 000 = 1350 у.д.е.

Если ЛПР находится в узле 3 (квадрат 3), то максимальный ожидаемый доход может быть равен 13 500 у.д.е., и в этом случае можно принять решение о невыдаче займа.

Скорректируем эту часть схемы: над квадратом 3 записывается чистый ожидаемый доход и принимается решение выдать заем.

Проведем вычисления для узлов F и G:

- • доход, ожидаемый результате исхода D: E (F) = 17 250 -0,96 + 0 -0,04 = = 16 905 у.д.е.;

- • чистый ожидаемый доход: NE (F) = 16 560 — 15 000 = 1560 у.д.е.;

- • доход, ожидаемый результате исхода Е: E (G) = 16 350 -1,0= 16 350 у.д.е.;

- • чистый ожидаемый доход: NE (E) = 16 350 — 15 000 = 1350 у.д.е.

В узле 4 (квадрат 4) максимальный ожидаемый чистый доход составляет 1560 у.д.е., и поэтому ЛПР принимает решение выдать клиенту ссуду. Сумма 1560 у.д.е. проставляется над квадратом 4, а альтернативная ветвь дерева перечеркивается.

Теперь рассмотрим узлы Л и 1. Используя величины ожидаемых чистых доходов над узлами 2 и 3, рассчитаем математическое ожидание для узла А

Так как аудиторская проверка стоит 80 у.д.е., следовательно, ожидаемый чистый доход.

Соответствующие значения можно проставить возле узла 1. В этом узле максимальное значение математического ожидания — 1686 у.д.е., поэтому альтернативная ветвь зачеркивается, что означает, что необходимо провести аудиторскую проверку.

На рис. 14.7 приведено дерево решений: стрелками показана последовательность решений, ведущая к максимальному чистому доходу: в узле 1 проводится аудиторская проверка. Если выдача займа рекомендуется ауди;

Рис. 14.7. Окончательное дерево принятия решений.

торской фирмой, тогда в узле 2 принимается решение о выдаче ссуды, если не рекомендуется, то в узле 3 принимается решение не выдавать ссуду, а инвестировать эти деньги под стабильные 9% годовых.