Модель Блэка – Шоулза

Изменение цены акции рассматривается как случайный процесс. Теоретически при очень коротких временны? х интервалах цены акции во времени изменяются слабо, и варьирование цен может быть описано в таком случае непрерывным нормальным распределением. Однако последнее допускает, как известно, отрицательные значения переменной величины, что не соответствует случаю акции, цена которой не может… Читать ещё >

Модель Блэка – Шоулза (реферат, курсовая, диплом, контрольная)

Рассмотренная выше биномиальная модель оценки опционов, несмотря на свою чрезвычайную гибкость и универсальность, при осуществлении реальных торговых операций с опционами требует, к сожалению, достаточно трудоемких расчетов. Поэтому, наряду с данной моделью, практиками фондового рынка широко используется и другая, более технологичная в вычислительном аспекте модель, разработанная Фишером Блэком и Майроном Шоулзом. Модель, положенная американскими учеными в основу расчета, и биномиальная модель имеют много общего. В них динамика курса акций определяется с помощью средней стоимости и стандартного отклонения «процентов». Также в обеих моделях используется сопоставление с эквивалентным, дублирующим инвестиционным портфелем.

Главное различие между моделями состоит в описании «движения времени»: в биномиальной модели время, разделенное на периоды определенной продолжительности, движется дискретно.

Курс акций может меняться только в начале или конце каждого периода; соответственно, только тогда изменяется и стоимость опциона. В модели Блэка — Шоулза, напротив, время движется непрерывно, так как длительность каждого единичного периода стремится к нулю. Таким образом, основное различие между моделями состоит в том, что одна является дискретной и предполагает наличие заранее известного конечного числа интервалов (периодов, звеньев) бинарного дерева, а другая — непрерывной и базируется на том, что число звеньев дерева бесконечно велико, а длина каждого интервала соответственно бесконечно мала.

Модель Блэка — Шоулза, представляя собой частный случай биномиальной модели, строится на следующих предпосылках.

- 1. Цена акции меняется постоянно, и временны? е интервалы в модели очень короткие.

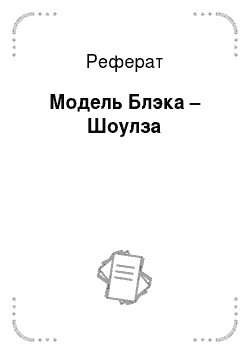

- 2. Изменение цены акции рассматривается как случайный процесс. Теоретически при очень коротких временны? х интервалах цены акции во времени изменяются слабо, и варьирование цен может быть описано в таком случае непрерывным нормальным распределением. Однако последнее допускает, как известно, отрицательные значения переменной величины, что не соответствует случаю акции, цена которой не может опуститься ниже нуля (ответственность акционеров ограничена). Более того, нормальное распределение предполагает равную вероятность подъема и снижения цены, хотя в реальной действительности инфляция приводит к бо? льшему изменению цены в сторону повышения. С учетом этого в рассматриваемой модели используется распределение натурального логарифма относительных цен на акции.

Рис. 4.8. График функции логнормального[1] распределения.

- 3. Отсутствуют дивидендные выплаты. Впоследствии Р. Мертон обобщил данную модель, добавив к ней возможность получения постоянного дивидендного дохода.

- 4. Опцион может быть исполнен только в фиксированный момент времени (европейской опцион).

- 5. Нейтральность инвестора по отношению к риску.

- 6. Отсутствуют трансакционные издержки и несовершенства рынка.

- 7. Факторы, определяющие стоимость опциона:

- а) текущая цена акции (

);

); - б) цена исполнения опциона (

);

); - в) срок действия опциона (

);

); - г) безрисковая доходность, соответствующая сроку действия опциона <

);

); - д) дисперсия натурального логарифма цены акции (

); в качестве случайной величины (переменной) для расчета дисперсии берется значение In (

); в качестве случайной величины (переменной) для расчета дисперсии берется значение In ( ).

).

- а) текущая цена акции (

Для понимания модели Блэка — Шоулза на интуитивном уровне рассмотрим функционал  . В этом выражении

. В этом выражении  представляет курсовую стоимость базовой акции на момент оценки стоимости опциона колл, выписанного на нее. Соответственно,

представляет курсовую стоимость базовой акции на момент оценки стоимости опциона колл, выписанного на нее. Соответственно,  — приведенная величина будущих затрат по покупке акции. Поэтому величина

— приведенная величина будущих затрат по покупке акции. Поэтому величина  может быть рассмотрена как некоторый аналог приведенной величины будущих платежей по исполнению опциона. А это и есть его цена на начало периода.

может быть рассмотрена как некоторый аналог приведенной величины будущих платежей по исполнению опциона. А это и есть его цена на начало периода.

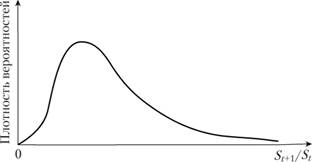

Поскольку полной уверенности в исполнении опциона на самом деле нет, необходимо ввести некоторые уточняющие весовые коэффициенты  и

и  , связанные с вероятностью исполнения опциона и прогнозируемым темпом роста цены базовой акции. Формулы Блэка- Шоулза для расчета стоимости опциона колл (

, связанные с вероятностью исполнения опциона и прогнозируемым темпом роста цены базовой акции. Формулы Блэка- Шоулза для расчета стоимости опциона колл ( ) и опциона ПУТ (

) и опциона ПУТ ( ) с учетом вышесказанного будут иметь следующий вид:

) с учетом вышесказанного будут иметь следующий вид:

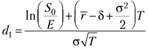

где  , — текущий курс базовой акции; Е — цена исполнения опциона; е — основание натурального логарифма (2,71 828);

, — текущий курс базовой акции; Е — цена исполнения опциона; е — основание натурального логарифма (2,71 828);  — безрисковая процентная ставка, начисляемая по формуле сложных процентов;

— безрисковая процентная ставка, начисляемая по формуле сложных процентов;  — время, остающееся до срока истечения опциона, рассчитываемое как доля года (количество дней до даты истечения, деленное на 365);

— время, остающееся до срока истечения опциона, рассчитываемое как доля года (количество дней до даты истечения, деленное на 365);  — приведенная (текущая) оценка цены исполнения при непрерывном дисконтировании;

— приведенная (текущая) оценка цены исполнения при непрерывном дисконтировании;  и

и  — значения накопленной вероятности соответственно по

— значения накопленной вероятности соответственно по  и

и  для стандартизированного нормального распределения.

для стандартизированного нормального распределения.

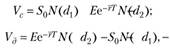

Примечание. Стандартизированная (или нормированная) переменная величина рассчитывается по формуле.

где? — математическое ожидание переменной х.

Если случайная переменная х нормально распределена, то стандартизированная переменная d будет распределена также нормально с математическим ожиданием, равным нулю и средним квадратическим отклонением, равным единице (рис. 4.9).

Рис. 4.9. Стандартизированная функция плотности вероятностей нормальной кривой.

Поскольку нормальное распределение — это распределение вероятностей, то площадь под кривой должна быть равна единице. Отсюда следует, что, например N (0) = 0,5; N (+°°) = 1,0;= 0.

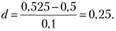

Учитывая значимость и широкое использование стандартизированного нормального распределения, таблицы накопленной вероятности N (d) имеются в любом солидном учебнике по статистике. В них даны площади под стандартной кривой нормального распределения — так называемого стандартизованного нормального распределения. Как правило, в таблице при помощи диаграммы указывается, площадь каких сегментов приводится[2]. Предположим, например, мы знаем, что ежедневная доходность конкретной ценной бумаги нормально распределена с математическим ожиданием, равным 0,5%, и средним квадратическим отклонением 0,1%, и хотим определить вероятность того, что ежедневная доходность будет больше 0,525%.

Последовательность расчетов здесь может быть следующей.

1. Расчет нормированной величины:

- 2. По таблице

находим площадь под кривой между d = 0 и 0,25, которая равна 0,0987.

находим площадь под кривой между d = 0 и 0,25, которая равна 0,0987. - 3. Определение вероятности того, что

:

:

Соответственно, вероятность того, что d > 0,25 (или доходность выше 0,525%) составит 0,4013, или 40,13% (1 — 0,5987 = 0,4013). Кстати, площадь любого вертикального сегмента под кривой N (D) представляет вероятность того, что нормально распределенная случайная величина примет значение па интервале, ограниченным данным сегментом.

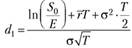

В свою очередь, параметры  и

и  в модели Блэка — Шоузла могут быть рассчитаны по формулам:

в модели Блэка — Шоузла могут быть рассчитаны по формулам:

и.

где? — годовое стандартное отклонение цепы базовых акций, или так называемая историческая волатильность, которая может быть рассчитана умножением стандартного отклонения цены за несколько дней на квадратный корень из 260 (число торговых дней в году).

Модель Блэка — Шоулза, так же как и биномиальная, строится па идее создания дублирующего портфеля. Исходя из этого формулу Блэка — Шоулзаможно рассматривать следующим образом. Первая ее часть —  — отражает ожидаемую прибыль инвестора от покупки собственно базовых акций. Вторая же ее часть —

— отражает ожидаемую прибыль инвестора от покупки собственно базовых акций. Вторая же ее часть —  — моделирует величину ожидаемой приведенной оценки результата исполнения опциона на дату его истечения.

— моделирует величину ожидаемой приведенной оценки результата исполнения опциона на дату его истечения.

Модель Блэка — Шоулза, как это со всей очевидностью следует из ее аналитической записи, соотносит стоимость опциона колл со всеми ранее уже рассматриваемыми факторами, определяющими ее уровень. Эти взаимоотношения (при прочих равных условиях) таковы:

- 1) чем выше текущий рыночный курс акций, тем выше цена опциона колл;

- 2) чем выше безрисковая ставка процента, тем выше цена опциона;

- 3) чем больше срок до даты исполнения (истечения) опциона, тем выше его стоимость;

- 4) чем выше цена исполнения, тем ниже стоимость опциона;

- 5) чем менее стабилен курс акций (измеряемый дисперсией ?2), тем выше стоимость опциона.

Рассмотрим пример, иллюстрирующий вычисление стоимости колл-опциона по формуле опционного ценообразования Блэка — Шоулза.

Пример. Предположим, что текущий рыночный курс акции составляет 90 долл. и на нее выписан опцион колл на 6 мес. с ценой исполнения 100 долл. Текущая безрисковая ставка 8%.

Все эти сведения доступны каждому участнику торгов. Проблематичнее оценка вариации «процентов» изменения цены акции в ближайшие 6 мес., которую необходимо определить по ретроспективным данным. Будем считать, что расчеты выполнены и среднее квадратическое отклонение по «процентам» изменения цены акции? = 0,6. Тогда алгоритм расчета стоимости рассматриваемого опциона по модели Блэка — Шоулза будет следующим.

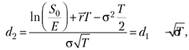

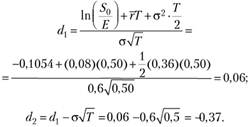

- 1. Определение

- 2. Расчет параметров

и

и  :

:

- 3. Используя табулированные данные кумулятивной функции нормального распределения, найдем вероятность того, что значение нормально распределенной случайной переменной меньше 0,06: N (0,06) = 0,5239, а вероятность того, что значение нормально распределенной случайной переменной меньше — 0,37, равна: N (-0,37) = 0,3557.

- 4. Вычислим выражение

Подставив значения всех вычисленных выражений в уравнение модели Блэка — Шоулза, получим.

Таким образом, в соответствии с моделью Блэка — Шоулза стоимость опциона колл должна быть равна 12,98 долл.

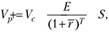

При выводе своего уравнения Блэк и Шоулз исходили, как это было отмечено выше, из условий отсутствия выплат дивидендов по базовой акции до даты истечения опциона, выписанного на нее. Чтобы адаптировать формулу модели Блэка — Шоулза к акциям, по которым выплачиваются дивиденды, необходимо заменить в данной формуле курс акции  на курс акций за вычетом приведенной стоимости будущих дивидендов. Это вполне обоснованное решение, так как если опцион колл не будет исполнен до даты истечения, его владелец не получит дивидендов. В результате формулы для оценки стоимости опциона колл с учетом дивидендов будут иметь вид.

на курс акций за вычетом приведенной стоимости будущих дивидендов. Это вполне обоснованное решение, так как если опцион колл не будет исполнен до даты истечения, его владелец не получит дивидендов. В результате формулы для оценки стоимости опциона колл с учетом дивидендов будут иметь вид.

где.

и.

где  - годовая дивидендная доходность (для простоты принимаем, что акция дает непрерывный поток дохода, а не дискретные периодические выплаты, такие как ежеквартальные, например, дивиденды).

- годовая дивидендная доходность (для простоты принимаем, что акция дает непрерывный поток дохода, а не дискретные периодические выплаты, такие как ежеквартальные, например, дивиденды).

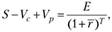

Паритет опционов колл и пут

Рассмотренные выше модели по оценке стоимости опционов колл могут быть использованы и для оценки опционов продавца, т. е. опционов пут. Корректность их применения в этом случае обусловливается паритетом опционов колл и пут. Для иллюстрации принципа паритета «пут — колл» предположим, что инвестор совершает следующие операции.

- 1. Приобретает одну акцию по цене

=100 долл.

=100 долл. - 2. Продает один опцион колл на данную акцию, выписанный на один год (Г= 1) с ценой исполнения Е = 100 долл.

- 3. Покупает один опцион пут, выписанный на ту же акцию, что и опцион колл, с теми же ценой и сроком исполнения Е = 100 и Т= 1.

На момент исполнения цена акции может быть различной (табл. 4.2).

Интересная особенность данного инвестиционного портфеля заключается в том, что его стоимость остается неизменной вне зависимости от текущей цены акции по исполнению и равной цене исполнения Е = 100 долл. Обладание этими тремя финансовыми активами в рассматриваемых условиях (одинаковые для обоих типов опционов цена и срок исполнения) дает свободный от риска инструмент, который будет стоить 100 долл. = Е на момент исполнения.

Таблица 4.2

Возможные исходы для портфеля паритета «пут — колл», долл.

Цена акции SQ в момент истечения опциона. | Доход (потери) от колл-опциона, Vr. | Доход (потери) от опциона пут, Vp. | Стоимость портфеля. |

(-)10. | |||

(-)20. |

Примечание. Знаком (?) в таблице отмечается факт финансовых потерь инвестора от соответствующего финансового инструмента.

Следовательно, стоимость рассматриваемого портфеля на текущий момент может быть рассчитана как приведенная стоимость безрискового платежа по исполнению:

т.е. стоимость портфеля «пут — колл» равна приведенной стоимости цены исполнения, дисконтированной по безрисковой ставке процента  .

.

Отсюда.

т.е. стоимость опциона пут равна стоимости опциона колл плюс цена исполнения, приведенная к настоящему моменту времени, минус цена акции в момент заключения опционного соглашения.

Необходимо при этом отметить, что в условиях паритета временна? я стоимость опционов колл и пут на один и тот же актив для одного и того же уровня цены базового актива с одинаковыми ценой исполнения и сроком истечения одинаковы.

Так как в любой заданный момент времени параметры S, Е,  и Т известны, цена опциона колл зависит от цены соответствующего опциона пут, и наоборот. Если цены опционов пут и колл не согласуются с отношениями паритета «пут — колл», то арбитражеры смогут сконструировать безрисковый портфель из акций и опционов, имеющий доходность, превышающую безрисковую процентную ставку. Именно эти возможные действия арбитражеров вынуждают поддерживать паритет «пут — колл» на фондовом рынке.

и Т известны, цена опциона колл зависит от цены соответствующего опциона пут, и наоборот. Если цены опционов пут и колл не согласуются с отношениями паритета «пут — колл», то арбитражеры смогут сконструировать безрисковый портфель из акций и опционов, имеющий доходность, превышающую безрисковую процентную ставку. Именно эти возможные действия арбитражеров вынуждают поддерживать паритет «пут — колл» на фондовом рынке.

- [1] Переменная называется логнормально распределенной, если натуральный логарифм ее распределен нормально. Следовательно, если ln (St+1/St) нормально распределен, то St+1/St должно быть распределено логнормально.

- [2] Табулированные значения кумулятивной функции нормального распределения N (4) в зависимости от d приведены в приложении 3.