Оценка потребности в финансовых ресурсах

Установление оптимальных сроков выплаты кредиторской задолженности без ущерба для финансового положения данной компании и ее долгосрочной репутации. Увеличение объемов продаж готовой продукции по разумным ценам, обеспечивающим покрытие необходимых расходов и получение достаточной прибыли; Оценка финансовых возможностей фирмы как добросовестного заемщика проводится на основе вычисления величины… Читать ещё >

Оценка потребности в финансовых ресурсах (реферат, курсовая, диплом, контрольная)

Движение денежных средств компании означает постоянное увеличение и сокращение притока и оттока финансовых ресурсов в ходе функционирования фирмы (табл. 10.1).

Таблица 10.1

Потоки денежных средств в компании1

Приток финансовых ресурсов. | Отток финансовых ресурсов. |

Денежные средства от основной производственной деятельности фирмы. | |

Выручка от реализации продукции в текущем периоде. | Платежи по счетам поставщикам и подрядчикам. |

Погашение дебиторской задолженности. | Выплата заработной платы. |

Поступления от продажи бартера. | Отчисления в бюджет и внебюджетные фонды. |

Авансы от покупателей. | Уплата процентов за кредит. |

Социальные отчисления. | |

Денежные средства по инвестиционной деятельности фирмы. | |

Продажа основных средств и нематериальных активов. | Приобретение элементов основного капитала и нематериальных активов. |

Дивиденды и проценты от долгосрочных финансовых вложений. | Капитальные вложения. |

Возврат других долгосрочных вложений. | Долгосрочные финансовые вложения. |

1 Составлено на основе: Финансовый менеджмент. Руководство по технике эффективного менеджмента. С. 104—106.

Приток финансовых ресурсов. | Отток финансовых ресурсов. |

Денежные средства от финансовой деятельности фирмы. | |

Краткосрочные кредиты. | Возврат краткосрочных кредитов. |

Долгосрочные кредиты. | Возврат долгосрочных кредитов. |

Поступления от эмиссии акций. | Выплата дивидендов по акциям фирмы. |

Целевое финансирование. | Погашение векселей. |

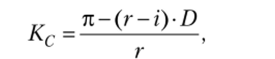

Расчет потребности в финансовых ресурсах базируется па вычислении коэффициента достаточности собственного капитала:

где Кс — коэффициент потребности в собственном капитале (коэффициент достаточности собственного капитала); п — чистая прибыль компании; г — доходность активов фирмы; i — ставка процента по кредитам (среднерыночная); D — объем заемного капитала.

Коэффициент достаточности показывает, в какой степени фирма, обладая собственным капиталом, может погасить свою кредитную задолженность; оценивает ту сумму, которая необходима фирме для страхования своих рисков в текущей хозяйственной деятельности.

Оценка финансовых возможностей фирмы как добросовестного заемщика проводится на основе вычисления величины чистого денежного потока:

где CF — денежный поток (англ, cash flow), который фирма может направить на погашение кредита; А — амортизация (амортизационные отчисления); АД — увеличение кредиторской задолженности; AD2 — увеличение дебиторской задолженности; AM— увеличение товарно-материальных запасов.

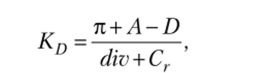

Коэффициент покрытия долга (KD) показывает, в какой степени фирма способна обслуживать взятые кредиты:

где D — величина банковского кредита, выданного фирме; div — начисленные за период дивиденды; Сг— общая сумма долгосрочных и краткосрочных коммерческих займов.

Если данный коэффициент превышает единицу, фирма в состоянии вовремя вернуть кредит. Падение коэффициента ниже единицы означает, что компания уже исчерпала свои возможности по погашению долга, достигнут предел заимствований и возможности получения новых займов практически равны нулю.

Управление денежным потоком предусматривает использование следующих способов поступления финансовых ресурсов:

- — увеличение объемов продаж готовой продукции по разумным ценам, обеспечивающим покрытие необходимых расходов и получение достаточной прибыли;

- — ускорение оборачиваемости элементов оборотного капитала;

- — сокращение дебиторской задолженности, работа с дебиторами, в том числе за счет эффективных скидок на поставляемую продукцию;

- — установление оптимальных сроков выплаты кредиторской задолженности без ущерба для финансового положения данной компании и ее долгосрочной репутации.

Кроме денежных форм современные фирмы прибегают к неденежным формам расчетов в виде бартера и взаимозачетов. Бартер означает прямой товарообмен между участниками рынка, прямые поставки товаров в натуральной форме без использования денежных средств в качестве оплаты за приобретенные ресурсы или другую продукцию. Взаимозачет — это способ погашения взаимных обязательств контрагентов без реального передвижения денежных средств в пределах одинаковых сумм задолженностей.

Бартер как продуктовый обмен и взаимозачеты помогают избежать налогообложения, а в периоды кризисов и расстройства денежной системы страны выполняют роль денежного эквивалента, обеспечивая поддержание жизнеспособности фирмы.

Вопрос для размышления

В переходный период в России доля бартера в процентном отношении к объему продаж возрастала из года в год, и только с началом 2000;х гг. стала постепенно снижаться и в настоящее время стабилизировалась на уровне 5—10%.

Доля бартера в межфирменных расчетах, % от объема продаж, но стоимости1

Годы. | ||||||

Доля бартера, в %. |

Чем можно объяснить подобную «популярность» бартера?

В определенной степени бартер снижает риск хозяйствования, поскольку взаимозачетные товарные операции проводятся по фиксированным ценам, и динамика валютного курса или инфляционные процессы оказывают на бартерные сделки меньшее влияние. Кроме того, бартерные сделки могут сопровождаться дополнительными условиями, что показывает определенную рыночную власть фирмы.