Методы стохастического факторного анализа

Корреляционная связь является свободной, неполной и неточной связью. Например, себестоимость единицы продукции зависит от уровня производительности труда: чем выше производительность труда, тем ниже себестоимость. Но себестоимость зависит также и от ряда других факторов: стоимости сырья и материалов, топлива, электроэнергии, их расхода на единицу продукции, цеховых и общезаводских расходов и т… Читать ещё >

Методы стохастического факторного анализа (реферат, курсовая, диплом, контрольная)

Основы теории корреляции. Метод корреляционного анализа. Между результирующим показателем и факторами его обуславливающими различают две формы связи: функциональную и корреляционную. Корреляция — слово латинского происхождения и в переводе означает «взаимосвязь». Корреляционная зависимость в отличие от функциональной, проявляется лишь в общем виде, и только в массе наблюдений.

Корреляционная зависимость проявляется только в средних величинах и выражает числовое соотношение между ними в виде тенденции к возрастанию или убыванию одной переменной величины при возрастании или убывании другой.

Корреляционная связь является свободной, неполной и неточной связью. Например, себестоимость единицы продукции зависит от уровня производительности труда: чем выше производительность труда, тем ниже себестоимость. Но себестоимость зависит также и от ряда других факторов: стоимости сырья и материалов, топлива, электроэнергии, их расхода на единицу продукции, цеховых и общезаводских расходов и т. д. Поэтому нельзя утверждать, что при повышении производительности труда, допустим на 10%, себестоимость снизится так же на 10%. Может случиться, что, несмотря на рост производительности труда, себестоимость не только не снизится, но даже несколько повысится, если на нее окажут влияние действующие в обратном направлении другие факторы.

Вот почему корреляционная связь может быть установлена только в общем, в среднем путем исключения влияния факторов, не являющихся предметом нашего исследования.

В простейшем случае корреляционного анализа исследуется связь между двумя показателями, из которых один рассматривается как независимый показатель-фактор (его величина обозначается через х), а второй — как зависимая переменная (ее величина обозначается через у). Корреляционный анализ предназначен для количественного измерения выявленной связи.

Еще до математического расчета считается установленным, что связь между х и у существует или, по меньшей мере, может существовать и характеризуется функцией у = f (x). Одной из первых задач корреляционного анализа является установление вида этой функции, т. е. отыскание такого корреляционного уравнения (иначе оно называется уравнением регрессии), которое наилучшим образом соответствует характеру изучаемой связи.

По аналитическому выражению корреляционная связь может быть прямолинейной и криволинейной. Прямолинейной называется связь, когда величина явления изменяется приблизительно равномерно в соответствии с изменением величины влияющего фактора.

Если происходит неравномерное изменение явления в связи с изменением величины влияющего фактора, то такая связь называется криволинейной. Математически криволинейная зависимость может быть выражена уравнением криволинейной связи.

Простейшим таким уравнением является уравнение прямой:

На следующем этапе является выявление уравнения прямой при данной конкретной зависимости, т. е. определение численных значений постоянных величин уравнения: с/0 и ах при которых прямая будет наилучшим образом соответствовать имеющимся фактическим данным. Практически для расчетов необходимо иметь не менее 20—25 пар наблюдаемых значений х и у. При меньшем их количестве трудно ожидать надежных и убедительных результатов исследования.

В качестве критерия, по которому отыскивается «наилучшая» прямая, принято брать min суммы квадратов отклонений фактического значения у от вычисленных по уравнению прямой. Минимуму квадратов отклонений соответствует единственная прямая, коэффициенты которой отыскиваются так называемым методом наименьших квадратов.

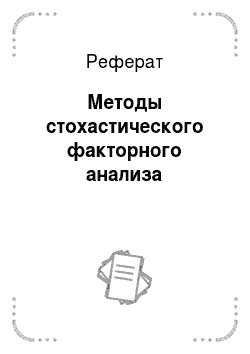

После того, как будут найдены значения а0 и at, находят дисперсию (сумму квадратов отклонений) сначала фактических значений у от средней его величины, а затем дисперсию разброса у расчетного от у фактического.

Чтобы определить насколько сократилась сумма квадратов отклонений при переходе от средней арифметической к уравнению прямой, необходимо разделить разницу между двумя дисперсиями на исходную дисперсию:

где Ъ2 — дисперсия разброса у от его средней арифметической; Ъ2ух — дисперсия разброса расчетного у от у фактического.

Полученная величина показывает, на сколько уменьшилась сумма квадратов отклонений при переходе от среднего показателя к расчету у по данному уравнению. Эта величина называется коэффициентом детерминации и характеризует силу воздействия данной причины. Если из данного выражения извлечь квадратный корень, то этот показатель называется коэффициентом корреляции.

Уравнение связи и коэффициент корреляции являются важнейшими обобщающими характеристиками корреляционной зависимости между.

изучаемыми признаками. Если в действительности никакой связи между двумя изучаемыми переменными нет, то никакое уравнение прямой не даст нам лучшей характеристики г/, чем дает средняя арифметическая. Тогда числитель коэффициента корреляции становится равен нулю (8- =8″v) и, соответственно, сам коэффициент тоже равен нулю. Если же между переменными существует тесная связь, значит 8-Л. = 0 и коэффициент корреляции близок к 1. Отсюда, коэффициент корреляции может принимать значения по абсолютной величине от 1 до 0, меняя при этом знак. При положительном его значении с увеличением х величина у увеличивается; при отрицательном — у уменьшается при возрастании х.

Кроме линейной зависимости, рассмотренной ранее, уравнение корреляции может принимать и не линейный вид, что чаще всего:

- — парабола: у = а0 + а{х + а^х1 + а3х3 + … + atTxn

- — гипербола: у = а0 + ах • 1/х;

- — показательная функция: у = аЪх.

Логарифмируя показательную функцию, получаем log у = log а -Krlog b. Если обозначить log а = а0, a log b = то получим сочетание натуральной шкалы для х и логарифмической шкалы для у log у = а0 + ахх.

При использовании любой формы корреляционной зависимости теснота связи между переменными может быть измерена с помощью коэффициента корреляции.

Модели множественной корреляции. Величина исследуемого показателя, особенно в экономике, складывается обычно под влиянием не одного, а многих различных факторов, каждый из которых в отдельности может не оказывать решающего воздействия. Но совместное влияние нескольких факторов является уже достаточно сильным, чтобы по их изменениям можно было судить о величине зависимого показателя.

В этих случаях строятся модели множественной корреляции. В многофакторных моделях выбор уравнения связи представляет собой сложную задачу, так как действия различных факторов взаимно переплетаются, и отсутствует возможность графического контроля. В данном случае еще большее значение приобретает качественный анализ характера связи каждого из факторов с зависимым показателем. Если эта связь линейная или близка к ней, то применяется линейное уравнение множественной корреляции:

Если при анализе влияния двух факторов на исследуемый показатель выяснилось, что с первым из них связь линейная, а со вторым — криволинейная, причем кривая приблизительно соответствует параболе, тогда уравнение будет выглядеть следующим образом:

Нередко в уравнение вводятся члены с произведением переменных:

К простым уравнениям множественной корреляции относится линейно-логарифмическая функция:

или в нелогарифмичекой записи:

Эта функция часто применяется в экономико-статистических моделях. Позволяет лучше, «тоньше» отразить действительный характер связи между изучаемыми признаками, чем простое уравнение прямолинейной зависимости. Однако необходимо иметь в виду, что применение линейно-логарифмического уравнения вносит известную погрешность при определении расчетных значений зависимой переменной у.

Для определения коэффициентов регрессии множественной корреляции используют также метод наименьших квадратов. Мерой надежности здесь служит средняя квадратическая ошибка уравнения множественной корреляции:

где N — число единиц наблюдений; k — количество постоянных величин в уравнении.

Отвлеченной мерой тесноты связи между включенными в модель показателями-факторами, с одной стороны, и зависимыми показателями, с другой — является коэффициент множественной корреляции.

где 5^ 9 п — дисперсия разброса у, рассчитанного по уравнению множественной корреляции; Ъ2 — дисперсия разброса у от его средней арифметической.

По абсолютной величине коэффициент множественной корреляции изменяется от 0 до 1. Определенного знака он при этом не имеет, так как с одними из показателей-факторов корреляция может быть положительной, с другими — отрицательной, с третьими — знакопеременной.

Даже при очень высоком коэффициенте множественной корреляции не исключено, что влияние отдельных факторов окажется ничтожным, а их включение в корреляционную модель — неоправданным. Об этом можно судить на основе коэффициента частной (чистой) корреляции.

При исследовании определенной зависимости вначале выделяется один показатель-фактор и вычисляется линейное уравнение парной корреляции:

В дальнейшем в анализ вводится еще один фактор, воздействующий на зависимую переменную, и в результате получаем линейное уравнение множественной корреляции:

Надежность оценок измеряется средней квадратической ошибкой. Обозначим среднюю квадратическую ошибку парной корреляции как 8/У1, а среднюю квадратическую ошибку множественной корреляции как 5^ Если 8 значительно меньше 8у , то это означает, что введение второго фактора намного повысило точность оценок. Если эти ошибки близки по величине, влияние второго фактора в общей корреляционной связи невелико. Меру увеличения корреляции за счет введения второго фактора дает следующий показатель:

Корень квадратный из этого показателя является коэффициентом частной корреляции, характеризующим тесноту связи между независимой переменной х2 и зависимой переменной у при уже учтенном влиянии первого фактора — независимой переменной хх.

Аналогично определяется и коэффициент частной корреляции переменных хх и у при неизменной величине независимой переменной х2:

Применение корреляционных методов в экономических исследованиях. Экономические явления складываются под воздействием множества факторов, однако стремление учесть их в корреляционной модели в возможно большом количестве очень редко себя оправдывает. Такая корреляционная модель получается чрезмерно громоздкой, причем влияние значительной части факторов несущественно. Поэтому с самого начала для включения в корреляционную модель должны отбираться те факторы, которые оказывают наиболее сильное влияние на величину анализируемого показателя.

На первом этапе такой отбор производится методами качественного анализа, которые дополняются простым сопоставлением исходных количественных данных. Далее дисперсионный анализ позволяет проверить существенность не только регрессии в целом, но и каждого коэффициента регрессии и коэффициента частной корреляции в отдельности.

Ведущим направлением корреляционного анализа в экономике является исследование зависимостей в сфере производства. Производственные функции, основанные на данном анализе, описывают зависимость между показателями производственной деятельности предприятия: объемом выпускаемой продукции, капитальными затратами, фондоотдачей, производительностью труда и т. д.:

где Р — объем производства; F — факторы, определяющие величину выпуска — затраты ресурсов: труда, основных средств, сырья, материалов и др.

Данная зависимость выражается множественной корреляцией. Наиболее часто в качестве криволинейной функции выпуска продукции используется уравнение следующего вида:

Для каждого фактора (конкретного вида ресурсов) можно определить абсолютную скорость, с которой в пределе возрастает выпуск продукции с ростом затрат данного фактора. Эта абсолютная скорость определяется как частная производная выпуска продукции по затратам данного вида ресурса:

Абсолютная скорость зависит от величины всех компонентов уравнения корреляционной связи, т. е. между затратами всех ресурсов и выпуском продукции.

Наряду с абсолютной скоростью большой интерес представляет выявление и относительной скорости, показывающей на сколько процентов возрастает выпуск при увеличении затрат ресурсов данного вида на 1%. Для получения относительной скорости нужно величину абсолютной скорости умножить на отношение затрат ресурсов к выпуску продукции. Так для первого вида ресурса относительная скорость составит:

Относительная скорость изменения объема выпуска продукции от изменения затрат на 1% называется эластичностью выпуска по затратам и обозначается символом Е:

Таким образом, при использовании в качестве функции выпуска уравнение (2.1), эластичность выпуска продукции для каждого фактора является величиной постоянной и равняется соответственно коэффициенту регрессии. Иными словами, при любом объеме затрат и выпуска продукции, увеличение затрат г-го вида ресурсов на 1% ведет к увеличению выпуска продукции на а, %.

Для характеристики функции (2.1) существенное значение имеет величина суммарной эластичности — сумма коэффициентов регрессии, которая обозначается символом А и определяется по формуле.

Если предположить, что затраты всех видов ресурсов возрастают в k раз, тогда величина выпуска продукции составит:

Очевидно, если А = 1, то при увеличении затрат в k раз, выпуск возрастает также в k раз. При А > 1 такое же увеличение затрат приводит к росту выпуска более, чем в k раз. И при А < 1 росту затрат k раз соответствует изменению выпуска менее, чем k раз.

Исходя из предшествующего заключения, изложенного в уравнении (2.2), каждый коэффициент регрессии а{, а2, а3,…, ап имеет величину меньше единицы. В противном случае, равенство одного из коэффициентов эластичности единицы, не говоря уже о большей величине, отвечало бы нереальной экономически абсурдной ситуации, в которой скажем для удвоения объема производства достаточно удвоить расход лишь одного ресурса при неизменных затратах всех остальных. В тоже время суммарная эластичность А обычно равна единице или несколько превышает ее.

Таким образом, сумму эластичности (А) можно считать важным самостоятельным параметром функции производства. То, что эластичность выпуска от затрат является величиной постоянной и равной коэффициенту регрессии, относится лишь к данной конкретной форме корреляционной связи линейно-логарифмической функции. Каждому уравнению регрессии соответствует своя формула коэффициента эластичности. Так, при использовании простого линейного уравнения связи, постоянной величиной, равной коэффициенту регрессии, является абсолютная скорость изменения аргумента, а эластичность — величина переменная.

Наряду с абсолютной и относительной скоростью, немалый интерес представляет расчет средней и предельной эффективностей производства по отношению к конкретному виду ресурса.

Предельная эффективность для линейно-логарифмической функции определяется как частная производная конечного продукта по объему ресурса. Для /-го ресурса она составляет:

т.е. равна абсолютной скорости.

Средняя эффективность выпуска по отношению использования первого ресурса определяется отношением:

Подводя итоги изложенному, можно сделать следующие выводы.

Во-первых, предельная эффективность использования ресурсов всегда оказывается ниже средней, так как при ах< 1 уравнение (2.3) меньше уравнения (2.4). Это справедливо и для всех других ресурсов.

Во-вторых, как средняя, так и предельная эффективность использования каждого ресурса является величиной убывающей. Действительно, при а{ < 1 разность а{ — 1 является отрицательной; значит в выражениях (2.3) и (2.4) увеличение затрат первого ресурса при неизменном объеме остальных ресурсов будет приводить к уменьшающему эффекту выпуска конечного продукта как в среднем на единицу ресурса, так и в расчете на каждую дополнительно затрачиваемую его единицу. Например, если при одних и тех же затратах труда и техники вовлекать в обработку все большее количество земли, то общий объем продукции, возможно, и будет возрастать, но и прирост продукции на каждый новый гектар и ее средний выход с одного гектара будут уменьшаться.

В-третьих, при убывающей эффективности затрат каждого отдельного ресурса эффективность пропорционального увеличения всех ресурсов может быть и неизменной (когда суммарная эластичность А — 1), и повышающейся (когда Л >1).

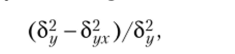

Одной из первых практических работ в области изучения производственных функций было исследование, проведенное Ч. Коббом и П. Дугласом, но данным обрабатывающих отраслей промышленности США за период 1899—1922 гг. В этих исследованиях была применена функция следующего вида (ее и другие аналогичные производственные функции называют функциями Кобба — Дугласа):

где Р — индекс промышленного производства; L — индекс численности рабочей силы; К — индекс основного капитала.

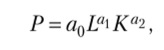

Другую важную группу производственных функций составляют функции издержек (себестоимости). В данном случае исследуется зависимость всех издержек производства какой-либо продукции (С) от объема выпуска этой продукции (Р):

От этой функции легко перейти к другой функции, характеризующей зависимость себестоимости единицы продукции от объема производства этой продукции:

В качестве аргумента нередко принимается не фактический выпуск, который может колебаться под влиянием многих причин, а потенциальный выпуск, т. е. производственная мощность предприятия.

Известную аналогию с корреляционными моделями себестоимости имеют функции капитальных затрат. Представляет интерес исследование зависимости капиталовложений от производственной мощности предприятия:

Удельные капиталовложения на единицу мощности (К/М) также рассматриваются как функция величины производственной мощности:

К производственным функциям (в широком смысле этого термина) относятся и модели уровня производительности труда. Различают два вида данных моделей: первая определяет различия в уровнях производительности труда между предприятиями, выпускающими однотипную продукцию. Здесь определяют зависимость между такими факторами, как объем производства, величина и структура производственных фондов, уровень специализации, энерговооруженность труда, длительность производственного цикла и др.;

— вторая определяет индивидуальные различия в уровнях производительности труда в пределах одного производства и исследует зависимость от стажа, квалификации, возраста, образовательного уровня рабочих.

Следующее направление корреляционного анализа в функциях спроса и предложения. К основным объективным факторам, воздействующим на спрос, относятся доходы потребителей, уровень и соотношение цен, размер и состав семей. Важнейшей характеристикой связи между доходами и потреблением является коэффициент эластичности (на сколько процентов увеличивается потребление при росте доходов на 1%).

Корреляционный анализ может также использоваться при обосновании нормативов. В данном случае с помощью данного анализа можно обосновать уровень косвенных затрат в себестоимости продукции. Если прямые затраты обычно связаны непосредственно с техническими характеристиками самого изделия, с технологией его производства, то величина косвенных расходов формируется под воздействием сложного комплекса причин. Корреляционная многофакторная модель строится на базе отбора наиболее существенных из них. Расчетные значения по уравнению регрессии и служат своеобразными средними нормативами, которые должны применяться с учетом конкретных производственных условий.

Корреляционные модели применяются также при нормировании численности персонала. Численность основных производственных рабочих находится обычно в прямой зависимости с имеющимся количеством оборудования и рабочих мест, с планом выпуска продукции. При определении же потребности в обслуживающем, вспомогательном и управленческом персонале не всегда имеются четкие критерии, и нормативы устанавливаются зачастую произвольно. Корреляционные модели позволяют определить среднюю численность рабочих по ремонту и наладке оборудования, подсобных рабочих, различных категорий административно-управленческого персонала в зависимости от основных показателей.

Для экономического анализа, где базовой задачей является изучение экономических величин, записываемых в виде функций, широко применяется математический аппарат.

Дисперсионный анализ (от лат. dispersio — рассеивание) — статистический метод, позволяющий анализировать влияние различных факторов на исследуемую величину. Метод был разработан английским математиком-статистиком Р. А. Фишером в 1920;х гг. и получил дальнейшее развитие в трудах Иэйтса. Суть метода заключается в анализе результатов наблюдений, зависящих от различных одновременно действующих факторов, выбора наиболее важных факторов и оценке их влияния. Дисперсионный анализ дает, прежде всего, возможность определить роль систематической и случайной вариации в общей вариации и, следовательно, установить роль изучаемого фактора в изменении результативного признака.

Для характеристики тесноты корреляционной связи между признаками в аналитических группировках межгрупповую дисперсию 8 мопоставляют с общей а. Это отношение называется корреляционным и обозначается Г|2 = 82/а2. Она характеризует долю вариации результативного признака, вызванного действием факторного признака, положенного в основание группировки. Корреляционное отношение по своему абсолютному значению колеблется в пределах от 0 до 1. Чем ближе корреляционное отношение к 1, тем больше влияние оказывает факторный признак на результативный. Если же факторный признак не влияет на результативный, то вариация, обусловленная им, будет равна нулю (82 = 0) и корреляционное отношение также равно нулю (г|2 = 0), что свидетельствует о полном отсутствии связи. И наоборот, если результативный признак изменяется только под воздействием одного факторного признака, то вариация, обусловленная этим признаком, будет равна общей вариации (82 = а2) и корреляционное отношение будет равно единице (г)2 =1), что говорит о наличии полной связи.

Основными схемами организации исходных данных с двумя и более факторами являются перекрестная классификация, в которых каждый уровень одного фактора сочетается с каждой градацией другого фактора; иерархическая (гнездовая) классификация, в которой каждому случайному, наугад выбранному значению одного фактора соответствует подмножество значений второго фактора. Если одновременно исследуется зависимость от количественных и качественных факторов, т. е. факторов сметанной природы, то используется ковариационный анализ. Одним из вопросов, выясняемых с помощью двухфакторной модели: какой из показателей — первый или второй оказывает существенное влияние на изучаемое явление? Можно также проанализировать трехфакторную, четырехфакторную модели и т. д. Оценка значимости в дисперсионном анализе основана на сравнении компоненты дисперсии, обусловленной межгрупповым разбросом (называемым средним квадратом эффекта или MS-эффектом) и компоненты дисперсии, обусловленной внутригрупповым разбросом (называемой средним квадратом ошибки или MS-ошибкой). Полученные внутригрупповые дисперсии можно сравнить с помощью Е-критерия (названного в честь Рональда Фишера), проверяющего, действительно ли отношение дисперсий значимо больше 1. Если значение Е-критерия равно 0, то это свидетельствует о полном отсутствии связи.