Ценовые показатели налогового бремени на отдельные элементы ВВП

Недостатком данной методики является то, что в ней не учитываются налог на имущество, транспортный налог и другие налоги, взимаемые в соответствии с НК РФ. Спорным является и включение в нее НДФЛ. Кроме того, вряд ли целесообразно рассчитывать фиксированные коэффициенты, основываясь на действующих ставках налогов и обязательных платежей. За время с момента разработки данной методики до настоящего… Читать ещё >

Ценовые показатели налогового бремени на отдельные элементы ВВП (реферат, курсовая, диплом, контрольная)

Помимо оценки распределения налогового бремени по видам экономической деятельности и отраслям представляет интерес анализ распределения налогового бремени на такие важнейшие элементы ВВП, как оплата труда, валовая прибыль в экономике (капитал), фактическое потребление.

Оценка уровня налоговой нагрузки на труд, капитал и потребление осуществляется с помощью показателя эффективных налоговых ставок. Такие оценки проводятся во всех странах — членах ЕС и используются в процессе анализа их налоговых систем.

Эффективная налоговая ставка — это ставка по группам налогов с единой налоговой базой, рассчитываемая как отношение налоговых поступлений (по данным статистики государственных финансов) к налоговым базам, определяемым по информации системы национальных счетов.

С помощью таких ставок можно оценить средний уровень налоговой нагрузки на трудовые доходы, доходы от капитала, конечные потребительские расходы (без учета эффекта переложения).

Номинальное налоговое бремя на труд. К налогам на труд относят: НДФЛ в части, уплаченной с трудовых доходов, налоги на фонд оплаты труда и на рабочую силу (не предназначенные для социальное страхование), обязательные взносы работодателей и работников в фонды социального страхования.

Базой налогов на труд являются доходы от труда (заработная плата) вместе с соответствующими обязательными платежами (взносы в фонды обязательного социального страхования, другие налоги на фонд заработной платы).

Для оценки показателя номинального налогового бремени на труд.

(НБтруд) предлагается следующая формула[1]:

где НДФЛфакт, ССВфакт, НИфакт — фактические поступления соответственно по налогам на доходы физических лиц (НДФЛ), страховым социальным взносам и налогам на имущество физических лиц; ЗН — задолженность по указанным налогам (взносам); ОТ0фиц — официальная оплата труда наемных работников (без учета скрытой заработной платы).

Налоговое бремя на валовую прибыль (капитал). Налоги на капитал — это налоги, удерживаемые с доходов от капитала (дивиденды, проценты, рента, доходы от предпринимательской деятельности, прироста капитала и т. п.).

В соответствии с методикой Еврокомиссии они включают: налог на прибыль корпораций, часть НДФЛ, связанную с доходами от капитала, налог на доходы от прироста капитала, налог на недвижимое имущество, налог на доходы и социальные платежи самозанятых граждан, некоторые налоги на товары, налоги на выигрыши в лотерею и азартные игры и др.

База налогов на капитал достаточно сложная. Она включает все виды капитальных доходов: доходы от производственной деятельности в форме прибыли, смешанного дохода и дохода от собственности. Основными формами этих доходов являются проценты, дивиденды, рента, доходы от собственности и др.

Применительно к России для оценки номинального налогового бремени на валовую прибыль (НБприб) предлагается следующая формула1:

где НПрфакт, НСДфакт — фактические поступления налога на прибыль и налогов на совокупный доход (УСН, ЕНВД, ЕСХН); ВПр — валовая прибыль экономики и валовые смешанные доходы.

Налоговое бремя на потребление. В соответствии с методикой Еврокомиссии налоги на потребление включают: НДС, акцизы, импортные пошлины, налоги на регистрацию автомобилей, уплаченные физическими лицами, экологические налоги, лицензионные платежи домохозяйств.

В базу налогов на потребление эксперты ЕС включают только конечные потребительские расходы домохозяйств. Для оценки номинального налогового бремени на потребление (НБпотр) в России предлагается следующая формула[2][3]:

где АКфакт, НДСфакт, НДПИфакт, ИПфакт — фактические поступления акцизов, НДС, НДПИ и иные природные ресурсы, импортных пошлин соответственно; ФКПдом — фактическое конечное потребление домохозяйств.

Несмотря на определенные неточности оценки предложенных ценовых показателей, они характеризуют важный аспект структуры налоговой системы, а именно распределение налоговой нагрузки между основными факторами производства и потребления. Анализ распределения налоговой нагрузки позволяет оценить влияние налоговой системы на экономический рост и ее нагрузки в международной налоговой конкуренции.

Анализ данных оценки ценовых показателей налогового бремени на указанные элементы ВВП за период 2001—2014 гг. показывает, что нагрузка на труд за этот период составляла 35—42% от соответствующих результирующих показателей (официальной оплаты труда, без учета скрытой заработной платы). С учетом того, что доля оплаты труда в ВВП составляет менее 25% (в развитых странах она равна 60—80%), такие показатели свидетельствуют о неоптимальности и несправедливости налоговой системы России. При этом с 2001 по 2010 г. наблюдалась тенденция снижения налогового бремени на труд, а с 2011 г. она начала увеличиваться, что объясняется изменениями налоговой политики в сфере пенсионного страхования (см. гл. 8)1.

Налоговое бремя на потребление в указанный период оценивается на уровне 22—26%, и его колебания связаны, с одной стороны, с отменой налога с продаж, ряда оборотных налогов, снижением ставки НДС, с другой стороны, с введением налога на добычу полезных ископаемых и ежегодным увеличением ставок акцизов.

Налоговое бремя на валовую прибыль колебалось в пределах от 13 до 21%. Эти колебания были связаны с изменением механизма исчисления налога на прибыль в 2002 г., снижением ставки с 35 до 24%, а также уменьшением ставки до 20% в период кризиса 2008 г.2.

В табл. 2.8 приведены алгоритмы различных методов расчета налогового бремени3.

Таблица 2.8

Способы оценки налогового бремени на экономику.

Методика. | Способ оценки. |

Ф. Юсти. | НБ = — -100%,. д где ГД — налоговые доходы бюджета; Д — национальный доход. |

Э. Селигмена. | НБ = [(Н:Ч]1):(Д:Ч")]100%,. где Чн — численность населения; Н — сумма всех уплачиваемых налогов в стране. |

Методика немецких экономистов (1920;е гг.). | НБ = [(Н:Чн):СД]Ю0%,. где СД — свободный доход на одного жителя, определяемый как: СД = Д — (ГД — Пч): Чн — ПМ, где Пч — выплаты государства частным лицам (пенсии, рента, пособия и т.н.); ПМ — прожиточный минимум. |

- 1 См.: Налоговая политика. Теория и практика. С. 125; URL: http://gks.ru.

- 2 См.: Налоговая политика. Теория и практика. С. 126.

- 3 См.: ЧерпикД. Г. Теория и история налогообложения. С. 327—329.

Продолжение табл. 2.8 | |

Методика. | Способ оценки. |

Г. Г. Соловей. | НБ = [(Н: Чн): (Д: Чн — Н: Чн>]? 100%. |

П.М. Микеладзе. | НБ = [(Н: Чн): СД] • 100%. |

Современная методика оценки: реальное налоговое бремя на экономику. | НБЭ = (Н: ВВП) • 100%,. где II — сумма всех уплаченных обязательных платежей в бюджеты всех уровней. |

Номинальное налоговое бремя (фактически сложившееся) на экономику. | НБИ = [(ФН + ЗН): (ВВП — ТСЭ — Л)] • 100%, где ФН — фактически поступившие налоги и сборы; ТСЭ — теневой сектор экономики (оценка Росстата); А — амортизационные отчисления (потребление основного капитала); ЗН — задолженность по налогами и сборам. |

Фискальный показатель налогового бремени на экономику. | НБФ = [(ФН + 311): (ВВП — СОТ)] • 100%,. где СОТ — скрытая заработная плата по данным Росстата. |

Фискальный показатель налогового бремени на отрасль. | ФН +ЗН НБ = отр отр 100%, р ВДСот|) — ВДСотр? «сот где ФНотр — фактическое поступление от налогоплательщиков отрасли (за исключением НДФЛ); ЗНотр — задолженность по налогам и сборам по отрасли; ВДСотр — валовая добавленная стоимость по отрасли; ясот — удельный вес скрытой заработной платы, но экономике. |

Налоговая нагрузка по видам экономической деятельности (методика в соответствии с приказом ФНС России от 30 мая 2007 г. № ММ-3- 06/333®). | ФНШ НБотр=—-^-100%,. *5отр где Вотр — выручка предприятий отрасли (но данным Росстата). |

Номинальное налоговое бремя на труд. | Т1Т. НДФЛ + ССВ + НИ + ЗН <�пло/

где НДФЛ, ССВ, НИ — фактические поступления, но НДФЛ, страховым социальным взносам, налогам на имущество физических лиц; ОТ0фиц — официальная оплата труда работников. |

Налоговое бремя на капитал (валовую прибыль). | НБ 6 = НПРфакт + НСДфакт +ЗН -100%,. где НПрфакт, НСДфакт — фактические поступления налога на прибыль организации и налогов на совокупный доход (УСН, ЕНВД, ЕСХН); Blip — валовая прибыль экономики и смешанные доходы. |

Окончание табл. 2.8

Методика. | Способ оценки. |

Налоговое бремя на потребление. | 11Б АКФ‘*кт + НДСфакт + НДПИфакг + ИПфакт + 3H «0,р ФКПдолл где АКфакт, НДСфакт, НДПИфакт, ИПфакт — фактическое поступление акцизов, НДС, НДПИ и иные природные ресурсы импортных пошлин; ФКПД0ЛЛ — фактическое конечное потребление домохозяйств. |

Как видно, методики и алгоритмы расчета налогового бремени могут существенно различаться. В литературе очень часто при расчете одного и того же параметра налогового бремени используются различные алгоритмы их расчета. Например, при расчете налогового бремени на экономику могут учитываться либо уплаченные, либо начисленные налоги. Перечень учитываемых обязательных платежей тоже может различаться, например могут не учитываться взносы в социальные фонды или таможенные платежи. Все это приводит к тому, что приводимые статистические данные могут существенно различаться и затруднять анализ процессов формирования и реализации налоговой политики.

В связи с этим необходимо быть предельно внимательными при использовании различных статистических данных, чтобы избежать ошибок и неверных выводов при анализе.

Приведенные в табл. 2.8 алгоритмы призваны помочь разобраться с этой непростой задачей.

Способы оценки налогового бремени на налогоплательщика. Развитие теории и практики налогообложения потребовало развития способов оценки налогового бремени и на микроуровне, т. е. на уровне организации. Это было обусловлено повышением внимания к вопросам налогового планирования и оптимизации, а также оценке налоговых рисков1.

Общий подход к оценке налогового бремени на этом уровне традиционен — это отношение суммы уплаченных налогов к результирующему финансовому показателю деятельности налогоплательщика. Однако до сих пор ведутся дискуссии по поводу способов расчета налогового бремени на налогоплательщика. Основные спорные моменты касаются как числителя, так и знаменателя соотношения. Суть разногласий состоит в следующем:

- • учитывать ли в числителе НДФЛ;

- • учитывать ли в числителе косвенные налоги, перелагаемые на потребителя;

- • использовать в знаменателе в качестве результирующего показателя: прибыль, выручку, добавленную стоимость, рыночную стоимость бизнеса, налоговых брутто-доходов[4][5].

Рассмотрим наиболее распространенные методики определения налогового бремени на организацию.

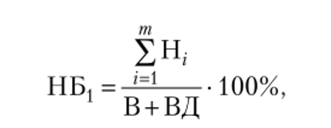

1. Методика Минфина России. Одним из простейших способов расчета налогового бремени на организации является методика, предложенная Минфином России, в соответствии с которой налоговое бремя на организацию определяется как отношение уплаченных ею налогов и обязательных платежей к выручке от реализации и внереализационным доходам, т. е.:

т.

где — сумма уплаченных налогов и обязательных платежей; В — выi=1.

ручка от реализации; ВД — внереализационный доход.

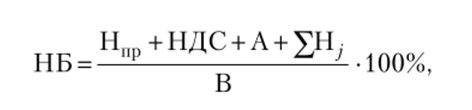

Данная методика используется достаточно часто по причине ее простоты. Однако в различные периоды времени учитывались разные налоги и обязательные платежи, в частности взносы во внебюджетные социальные фонды или НДФЛ. Например, учет в числителе НДФЛ вызывает вопросы, так как плательщиками этого налога являются физические лица, а не организации. В дальнейшем в Концепции системы планирования выездных налоговых проверок, о которой мы рассказывали выше, была введена методика расчета налоговой нагрузки (налогового бремени) как отношения суммы уплаченных налогов по данным отчетности налоговых органов к выручке от реализации (оборота) по данным Росстата:

где Н|ф, НДС, А, — уплаченные налоги по данным налоговых органов (налог на прибыль, НДС, акцизы и другие налоги в соответствии с НК РФ).

При этом в числителе не учитываются НДФЛ, НДС, уплаченный на таможне, а также таможенные пошлины и ЕСН (или социальные платежи). Необходимо отметить, что в 2007—2009 гг. ЕСН и взносы в ПФ РФ учитывались в составе обязательных платежей. В связи с этим экономическая состоятельность и сопоставимость результатов данной методики весьма спорны. Она в какой-то мере характеризует налогоемкость продукции, но не дает характеристику реальной налоговой нагрузки, которая ложится на налогоплательщика, поскольку выручка от реализации служит источником уплаты далеко не всех налогов.

Другим недостатком данной методики является учет в числителе только уплаченных налогов, а не начисленных, в связи с чем возникает вопрос о целесообразности оценки двух показателей — номинального и реального (фактически уплаченными) налогового бремени.

Поэтому для большинства налогоплательщиков данная методика целесообразна лишь при оценочных процедурах (например, оценке рисков), тогда как для аналитических целей вряд ли пригодна.

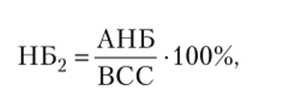

2. Методика Е. А. КировойК В соответствии с данной методикой налоговое бремя предлагается разделять на абсолютное и относительное. Под абсолютным налоговым бременем понимается сумма налоговых платежей и платежей во внебюджетные фонды, подлежащие перечислению организацией.

Абсолютное налоговое бремя (ЛНБ) исчисляется следующим образом:

где НУ — налоговые платежи, уплаченные в бюджет; ВП — уплаченные платежи во внебюджетные фонды; НД — недоимки по всем платежам.

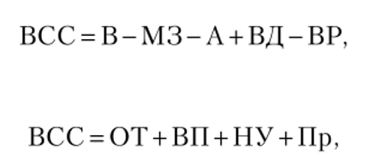

Для определения общей тяжести обложения предлагается использовать показатель относительного налогового бремени как отношение АН Б к вновь созданной стоимости (ВСС):

где вновь созданная стоимость определяется следующим образом:

или где В — выручка от реализации (с учетом НДС); М3 — материальные затраты; А — амортизация; ВД — внереализационные доходы; ВР — внереализационные расходы (без налоговых платежей); ОТ — расходы на оплату труда; Пр — прибыль организации.

Достоинством данной методики является то, что учитываются все платежи, уплаченные организацией; на величину вновь созданной стоимости не влияют уплаченные налоги. Кроме того, на объективность расчета не влияет принадлежность субъекта к той или иной отрасли, а также его размеры.

Основным недостатком этой методики является отсутствие возможности прогнозирования величины налогового бремени в зависимости от числа налогов, их ставок и наличия льгот.

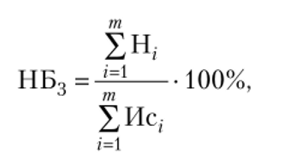

3. Метод М. И. Литвина. Данная методика определения налогового бремени пытается связать его оценку с числом налогов и обязательных платежей, структурой налогов и особенностями их исчисления[6][7].

Налоговое бремя определяется как отношение всех налогов, уплаченных предприятием, к сумме источников их выплаты:

т.

где Хн, — - сумма уплаченных налоговых платежей, в том числе НДФЛ;

i=1 т

- ?Ис, — сумма источников их выплаты.

- 1=1

М. И. Литвин предлагает рассчитывать налоговое бремя по группам налогов в соотношении с соответствующим источником выплаты. Общим показателем для всех налогов выступает добавленная стоимость, которая определяется следующим образом:

где показатели имеют такое же содержание, что и в предыдущем методе.

Данная методика позволяет определить долю налогов в выручке, прибыли, а также долю заработной платы, амортизации, налогов, чистой прибыли в каждом рубле вновь созданной прибыли.

Отрицательным является то, что в состав учитываемых налогов включается НДФЛ, который взимается с физических лиц, а предприятие только исполняет функции налогового агента.

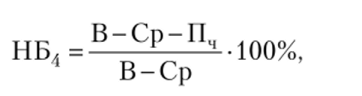

4. Методика М. Н. КрейнинойНалоговое бремя предлагается рассчитывать по формуле.

где В — выручка от реализации; Ср — затраты на производство и реализацию продукции без учета налогов; Пч — фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

В данной методике налоговое бремя показывает, какую долю сумма уплаченных налогов составляет в чистой прибыли, остающейся в распоряжении предприятия. Данная методика недооценивает влияние косвенных налогов и предлагает в качестве базы для расчета налогового бремени показатель чистой прибыли. Это на практике может приводить к завышению допустимой величины налогового бремени.[8]

5. Методика А. Н. Кадушина u Н. А. МихайловойК В соответствии с данной методикой налоговое бремя определяется как доля добавленной стоимости, отдаваемой государству в виде налогов. При этом источником доходов предприятия, а следовательно, и источником уплаты налогов является добавленная стоимость. Использование добавленной стоимости в качестве базового показателя позволяет усреднить оценку налоговой нагрузки для разных типов производств и обеспечить сопоставимость оценок налогового бремени для различных экономических структур.

В соответствии с данной методикой налоговое бремя определяется следующим образом:

где ДС5 — добавленная стоимость, определяемая как.

где показатели имеют такое же содержание, что и в методах 2—4.

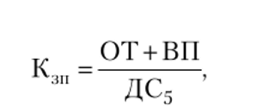

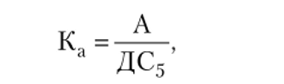

Для оценки различия влияния указанных компонентов добавленной стоимости на налоговое бремя различных предприятий вводится ряд структурных коэффициентов:

где К1П— доля заработной платы в добавленной стоимости (с учетом начисления на заработную плату);

где Ка — удельный вес амортизации в добавленной стоимости;

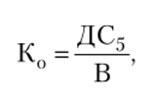

где К0 — удельный вес добавленной стоимости в выручке, определяемой как[9]

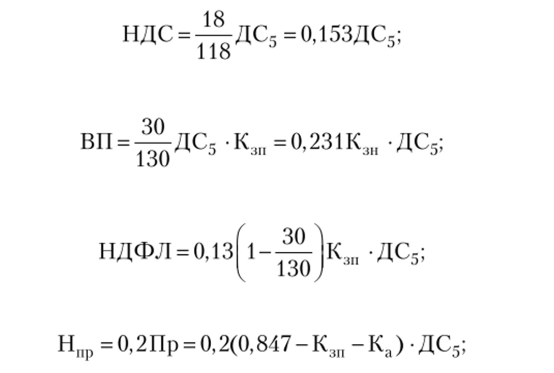

С учетом действующей в настоящее время системы налогов и обязательных платежей организация уплачивает следующие основные обязательные платежи:

После подстановки коэффициентов формула (2.5) для расчета налогового бремени примет следующий вид:

Таким образом, налоговое бремя оказывается функцией типа производства по критериям доли в составе валовой выручки материальных, трудовых или амортизационных затрат.

По предложенной методике, изменяя переменные величины (материалоемкость, фондоотдачу, трудоемкость), можно проанализировать влияние изменения ставок налогов, увеличения льгот на налоговое бремя организации.

Недостатком данной методики является то, что в ней не учитываются налог на имущество, транспортный налог и другие налоги, взимаемые в соответствии с НК РФ. Спорным является и включение в нее НДФЛ. Кроме того, вряд ли целесообразно рассчитывать фиксированные коэффициенты, основываясь на действующих ставках налогов и обязательных платежей. За время с момента разработки данной методики до настоящего времени ставки налогов и сборов, например, по НДС изменялись три раза, по налогу на прибыль — три раза, по социальным платежам — пять раз.

Помимо рассмотренных методов расчета налогового бремени существуют и много других[10]. Однако на сегодняшний день приходится констатировать, что отсутствует универсальный метод расчета налогового бремени на организации, пригодный для аналитических целей.

В табл. 2.9 приведены наиболее часто используемые в России методики расчета налогового бремени на налогоплателыциков-организации.

Способы расчета налогового бремени на организации.

Таблица 2.9

Методика. | Формулы расчета. |

Минфина России. | ут.н, НБ, = ^'=1 ' 100%,. 1 в+вд. т где ?Н, — сумма уплаченных налогов и обязательных /=1. платежей; В — выручка от реализации; ВД — внереализационный доход. |

ФНС России (согласно приказу ФНС России от 30 мая 2007 г. № ММ-3−06/333®). | НУ НБ= 100%,. В где НУ — уплаченные налоги по данным налоговых органов (за исключением НДФЛ, в том числе ЕСН в 2007—2009 гг., с 2010 г. не учитываются социальные платежи). |

Е. А. Кировой. | НБо = АНБ. Ю0%,. 2 вес где АНБ = НУ + ВП + НД. Здесь, НУ — налоговые платежи уплаченные; ВП — платежи, уплаченные во внебюджетные фонды; НД — недоимки по налогам и обязательным платежам; ВСС — вновь созданная стоимость, определяемая как ВСС = В — М3 — А + ВД — ВР или ВСС = ОТ + ВП + НУ +. + Пр, где М3 — материальные затраты; А — амортизация; ОТ — расходы на оплату труда; Пр — прибыль организации; ВР — внереализационные расходы (без учета налоговых платежей); ВД — внереализационые доходы. |

М. И. Литвина. | НБ3 = 100%,. х, ис. т где j — сумма уплаченных налоговых платежей, в том. *=1 т числе НДФЛ;Ис, — сумма источников их выплаты /=1. |

М. Н. Крейниной. | НБ4 = В_Ср_Пч 100%,. 4 В-Ср где Ср — затраты на производство и реализацию продукции без учета налогов; Пч — фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее. |

Методика. | Формулы расчета. |

А. II. Кадушина, II. А. Михайловой. | НДС + ВП + НДФЛ+ МП1. НБ,= пр -100%,. 5 ДС5 где ВП — социальные страховые взносы; ДС5 — добавленная стоимость, определяемая как: ДС5 = В-МЗ = А + ОТ + ВП + НДС + Пр или для действующих ставок налогов: НБ5 =(0,322 + 0,1ЗКзн -0,2 -Ка)100%, гг ОТ + ВП «А где К… =; =. зп дс5 0 дс5 |

- [1] См.: Налоговая политика: теория и практика. С. 124.

- [2] См.: Налоговая политика: теория и практика. С. 125.

- [3] См.: Там же. С. 124.

- [4] См.: Злобина Л. А. Практика оптимизации налоговой нагрузки экономического субъекта. М.: Академический проект, 2003.

- [5] См.: Пансков В. Г. Налоговое бремя в российской налоговой системе // Финансы. 1998.№ 7. С. 61.

- [6] См.: Кирова Е. А. Методология определения налоговой нагрузки на хозяйствующиесубъекты // Финансы. 1998. № 9.

- [7] См.: Орлова В. М. Современные методики расчета налоговой нагрузки на предприятия // Налоги. 2007. № 3.

- [8] См.: Трошин А. В. Сравнительный анализ методик определения налоговой нагрузкина предприятия // Финансы. 2000. № 5.

- [9] См.: Трошин А. В. Сравнительный анализ методик определения налоговой нагрузки напредприятия. С. 45.

- [10] 2 См.: Вылкова Е. С. Налоговое планирование. М.: Издательства, 2012. С. 583— 586.