Счета и двойная запись

В пассивных счетах за месяц по кредиту отражаются операции, увеличивающие стоимость источников средств и кредиторской задолженности. Это увеличение собственного капитала; получение заемных средств в виде кредитов и займов; увеличение кредиторской задолженности перед поставщиками за материалы, сырье, товары; рост задолженности перед персоналом организации по заработной плате; увеличение… Читать ещё >

Счета и двойная запись (реферат, курсовая, диплом, контрольная)

Счет представляет собой модель формирования текущей информации об имуществе, его источниках, обязательствах и хозяйственных операциях организации. Информация, формируемая на счетах бухгалтерского учета, обобщается и переносится в регистры, а затем в бухгалтерскую отчетность. Совокупность бухгалтерских счетов можно разделить по их экономическому содержанию и назначению на две большие группы.

Активные счета предназначаются для отражения информации об имуществе организации и отвлеченных средствах в виде дебиторской задолженности, а счета пассивные отражают информацию об источниках имущества и привлеченных средствах в виде кредиторской задолженности. Информация на счетах собирается за месяц, после чего они закрываются и открываются заново в следующем месяце.

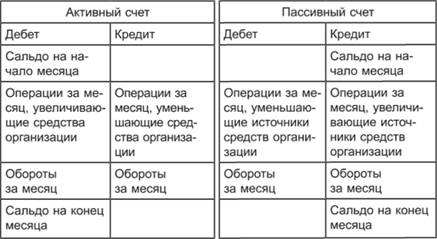

Схематично активные и пассивные счета представлены на рис. 1.3.

Счет имеет форму двусторонней таблицы, левая часть которой называется дебет (лат. debet — он верит), правая часть — кредит (лат. creditum — он должен). На счетах отражаются остатки средств организации и их источников на начало месяца — сальдо входящее, и на конец месяца — сальдо исходящее. При этом сальдо конечное или исходящее на конец месяца, допустим, на 30 июня, будет служить входящим или начальным сальдо на 1 июля.

Рис. 1.3. Строение активного и пассивного счетов.

В активных счетах за месяц в левой части или по дебету счета будут отражаться операции, увеличивающие стоимость имущества организации и дебиторскую задолженность. Это поступление денежных средств в кассу, на расчетные и другие счета; поступление сырья, материалов, товаров; капитальные вложения в строительство и приобретение основных средств; финансовые вложения в ценные бумаги; дебиторская задолженность покупателей и заказчиков, учредителей и участников, по векселям, полученным организацией и другие операции.

В активных счетах по кредиту отражается уменьшение имущества и погашение дебиторской задолженности. Это отток денежных средств; расходование сырья, материалов; списание реализованных товаров; списание сумм капитальных и финансовых вложений при вводе в эксплуатацию основных средств и постановке на учет ценных бумаг; погашение дебиторской задолженности покупателей и заказчиков, учредителей и участников по взносам в уставный или складочный капитал; оплата по векселям и т. д.

За месяц по дебету и кредиту подсчитываются обороты и выводится их сумма.

Сальдо конечное в активных счетах может быть исключительно дебетовым и его можно определить расчетным путем (рис. 1.4).

ПРИМЕР 1.7.

На 1 июня в торговой организации было остатков товаров на сумму 650 000 руб. За июнь по договорам поставки было получено товаров на 1 280 000 руб., реализовано и списано со счета товаров на 1 130 000 руб. Остаток по счету «Товары» на 30 июня составил 800 000 руб. (650 000 + 1 280 000 — 1 130 000).

В пассивных счетах за месяц по кредиту отражаются операции, увеличивающие стоимость источников средств и кредиторской задолженности. Это увеличение собственного капитала; получение заемных средств в виде кредитов и займов; увеличение кредиторской задолженности перед поставщиками за материалы, сырье, товары; рост задолженности перед персоналом организации по заработной плате; увеличение задолженности перед бюджетом и внебюджетным фондами по налогам и отчислениям; векселя выданные и авансы полученные и др.

Рис. 1.4. Формирование конечного сальдо активного счета.

В пассивных счетах по дебету будет отражаться уменьшение стоимости источников имущества и кредиторской задолженности. Речь идет об уменьшении собственного капитала; погашении кредитов и займов; уменьшении кредиторской задолженности перед поставщиками путем ее погашения; уменьшении задолженности перед персоналом организации путем выплаты заработной платы; уменьшении задолженности перед бюджетом и внебюджетными фондами путем ее погашения; оплате векселей выданных и зачет авансов полученных и т. д.

Сальдо конечное в пассивных счетах может быть только кредитовым. Порядок его определения показан на рис. 1.5.

ПРИМЕР 1.8.

На 1 ноября у торговой организации была задолженность перед банком по кредиту в сумме 3 500 000 руб. В ноябре организация заключила еще один кредитный договор на сумму 2 000 000 руб. и оплатила по предыдущему кредиту 1 500 000 руб.

Остаток по счету «Расчеты по краткосрочным кредитам и займам» будет равен 4 000 000 руб. (3 500 000 + 2 000 000 — 1 500 000).

На практике может сложиться такая хозяйственная ситуация, когда в активном счете входящее сальдо и обороты за месяц по дебету будут равны кредитовому обороту по счету за месяц, тогда сальдо конечное будет нулевым. И в пассивном счете, когда сумма входящего сальдо и оборотов за месяц по кредиту равны дебетовому обороту, сальдо конечное будет нулевым.

Помимо рассмотренных активных и пассивных счетов, бывают и счета активно-пассивные. Классическим примером активно-пассивного счета служит счет 76 «Расчеты с разными дебиторами и кредиторами». Его сальдо на начало месяца выводится отдельно по дебиторам и отдельно по кредиторам, после чего определяются за месяц суммы дебиторской и кредиторской задолженностей. Затем определяются конечные сальдо по дебиторам и кредиторам, которые в отчетности показываются обособленно.

Рис. 1.5. Формирование конечного сальдо пассивного счета.

По степени обобщения информации совокупность счетов бухгалтерского учета можно разделить на следующие группы:

- — счета 1-го порядка или счета синтетические (информация представлена в наиболее общем виде, в денежном выражении);

- — счета 2-го порядка или субсчета (информация представлена более детально и предназначена для расшифровки информации синтетического счета, дается в денежном выражении);

- — счета 3-го порядка или аналитические (информация предназначена для детализации информации субсчета, может быть представлена как в денежном, так и в натуральном выражении).

Например, на синтетическом счете 1-го порядка 41 «Товары» формируется информация об остатках и движении товаров в целом по организации. К нему могут быть открыты субсчета 2-го порядка: 41−1 «Товары на складах» — для предприятий оптовой торговли и общественного питания, 41−2 «Товары в розничной торговле» — для предприятий розничной торговли; 41−3 «Тара под товары и порожняя — для предприятий торговли и общественного питания; 41−4 «Покупные изделия» — для предприятий общественного питания и др.

Для того чтобы сформировать информацию на уровне «центра ответственности», например, секции или склада, необходим более высокий уровень детализации информации (счета 3-го порядка). Так, к субсчету 41−1 «Товары на складах», можно открыть такие аналитические счета, как «Электробытовые товары», «Хозяйственные товары»; «Мебель» и другие, а к субсчету 41−2 «Товары в розничной торговле» можно организовать аналитический учет в разрезе следующих счетов: «Обувь», «Одежда», «Косметика» и т. д.

Можно продолжить детализацию информации и открыть счета 4-го, 5-го и последующих порядков. Например, к аналитическому счету «Обувь» можно открыть счета 4-го порядка: «Обувь женская», «Обувь мужская», «Обувь детская», а при необходимости и 5-го порядка: «Обувь женская зимняя», «Обувь женская летняя» и т. д.

Формирование массивов информации по счетам различных порядков должно обеспечивать заинтересованных пользователей «своей» информацией и, в конечном итоге, способствовать принятию грамотных управленческих решений на всех уровнях.

Синтетические и аналитические счета между собой взаимосвязаны, поскольку формируют информацию об одних и тех же объектах бухгалтерского учета, но с разной степенью детализации. В этой связи итоговые данные аналитических счетов (суммы входящих сальдо, дебетовых и кредитовых оборотов и конечных сальдо) должны быть идентичны соответствующим показателям синтетического счета. В Положении по ведению бухучета и отчетности об этом сказано так: «данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета» .

Счета синтетические и субсчета объединены в План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н (далее — План счетов и Инструкция по применению Плана счетов).

План счетов не является нормативно-правовым документом, он относится к третьему уровню нормативного регулирования и не требует регистрации в Минюсте России. Основные положения Инструкции по применению Плана счетов основываются на действии законодательных и нормативных документов первого и второго уровней регулирования, в частности, бухгалтерских стандартов. План счетов един для всех предприятий и организаций, кроме кредитных и бюджетных.

По форме План счетов является систематизированным перечнем счетов, которые сгруппированы в восемь разделов по своему экономическому содержанию и назначению и зашифрованы двухзначными цифрами, начиная с 01 до 99. В нем присутствуют и так называемые резервные шифры, которые могут быть присвоены тем или иным синтетическим счетам по мере необходимости. Рассмотрим основные разделы действующего Плана счетов:

Раздел I «Внеоборотные активы» , шифры счетов с 01 по 09.

Включает в себя счета для учета основных средств, нематериальных активов и их амортизации, доходных вложений в материальные ценности, вложений во внеоборотные активы, а также отложенные налоговые активы.

Раздел II «Производственные запасы» , шифры счетов с 10 по 19.

Объединяет счета для учета материалов, заготовления и приобретения материалов, отклонений в стоимости материальных ценностей, а также налога на добавленную стоимость по приобретенным ценностям и животных на выращивании и откорме — для сельскохозяйственных предприятий.

Раздел III «Затраты на производство» , шифры счетов с 20 по 29.

Объединяет счета для учета затрат основного производства, вспомогательного производства, общепроизводственных и общехозяйственных расходов, расходов по содержанию обслуживающих производств и хозяйств, а также брака в производстве.

Раздел IV «Готовая продукция и товары» , шифры счетов с 40 по 46.

В этом разделе собраны счета для учета выпуска продукции (работ, услуг), готовой продукции и товаров, торговой наценки, товаров, отгруженных, расходов на продажу, а также выполненных этапов по незавершенным работам.

Раздел V «Денежные средства» , шифры счетов с 50 по 59.

Данный раздел объединяет счета по учету денежных средств в кассе, на расчетных, валютных и специальных счетах в банках, переводов в пути, финансовых вложений и резервов под обесценение финансовых вложений.

Раздел VI «Расчеты» , шифры счетов с 60 по 79.

Счета данного раздела формируют информацию о расчетах организации с поставщиками и подрядчиками, покупателями и заказчиками, но краткосрочным и долгосрочным кредитам и займам, сомнительным долгам, налогам и сборам, социальному страхованию и обеспечению. Кроме того, здесь учитываются расчеты с персоналом по оплате труда и прочим операциям, с подотчетными лицами, учредителями, разными дебиторами и кредиторами, а также по внутрихозяйственным расчетам.

Раздел VII «Капитал» , шифры счетов с 80 по 86.

Данный раздел объединяет счета по формированию собственного капитала организации: уставного, резервного, добавочного, нераспределенной прибыли, а также счета для учета средств целевого финансирования и собственных акций, выкупленных организацией у акционеров.

Раздел VIII «Финансовые результаты» , шифры счетов с 90 по 99.

Объединены счета, на которых формируются финансовые результаты организации за отчетный период, а именно счета продаж, прочих доходов и расходов, недостач и потерь от порчи ценностей, резервов предстоящих расходов, а также доходов и расходов будущих периодов и прибылей и убытков.

Помимо рассмотренных восьми разделов в Плане счетов есть раздел " Забалансовые счета" , где объединены счета для учета имущества, не принадлежащего организации и обеспечения ее обязательств. Шифры у забалансовых счетов трехзначные, например, 001 «Арендованные основные средства» или 004 «Товары, принятые на комиссию» и др.

Применение бухгалтерских счетов 1 -го и 2-го порядков, указанных в Плане счетов, носит рекомендательный характер. Организация вправе самостоятельно вводить для учета, как синтетические счета, так и субсчета, не говоря уже об аналитических счетах, исключать отдельные счета или уточнять их содержание. План счетов, адаптированный к деятельности организации и отражающий ее отраслевую принадлежность и специфику деятельности, носит название рабочего плана счетов. Он должен разрабатываться организацией самостоятельно и утверждаться в приказе по учетной политике, как определено бухгалтерским законодательством.

Информация на бухгалтерских счетах формируется путем сплошного, непрерывного и документального отражения фактов хозяйственной деятельности определенным методом, который получил название метода двойной записи на счетах.

Поскольку любая хозяйственная операция касается как самого имущества организации, так и его источников или другого вида имущества, то и запись на счетах производится дважды: по дебету одного счета и кредиту другого. Взаимосвязанные счета называются корреспондирующими, а сама запись — корреспонденцией счетов или бухгалтерской проводкой.

Рассмотрим применение метода двойной записи на конкретных примерах отражения в учете хозяйственных операций.

ПРИМЕР 1.9.

На склады торговой организации поступили товары по договору поставки на сумму 1 300 000 руб.

Сначала определим, какие два счета «работают» в данной хозяйственной ситуации. Это счета 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками» .

Затем определим, какого типа эти счета. Счет 41 «Товары» является активным, поскольку отражает информацию о движении имущества, а счет 60 «Расчеты с поставщиками и подрядчиками» — пассивным, поскольку отражает информацию о кредиторской задолженности. Прочитаем еще раз операцию с экономической точки зрения: поступление товаров увеличило имущество организации, с другой стороны, на сумму поступивших товаров возросла задолженность перед поставщиками.

Получаем увеличение по активному счету 41 «Товары», которое отражается по дебету счета, и увеличение по пассивному счету 60 «Расчеты с поставщиками и подрядчиками», которое отражается по кредиту счета.

В бухгалтерском учете организации будет сделана такая проводка:

Дебет счета 41 «Товары»

Кредит счета 60 «Расчеты с поставщиками подрядчиками»

— 1 300 000 руб.

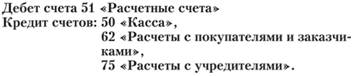

На расчетный счет организации поступила сумма по кредитному договору, заключенному с коммерческим банком, 1 000 000 руб. Определяем, какие два счета будут «работать» в данной операции. Счет 51 «Расчетные счета» и счет 66 «Расчеты по краткосрочным кредитам и займам» .

Счет 51 «Расчетные счета» — активный, отражающий информацию об имуществе организации, счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, отражающий информацию о задолженности по кредитам, т. е. по заемным средствам.

Увеличение имущества в виде денежных средств на расчетном счете на 1 000 000 руб. одновременно увеличивает и источник заемных средств на указанную сумму. Увеличение по активному счету 51 «Расчетные счета» будет записано по дебету, увеличение по пассивному счету 66 «Расчеты по краткосрочным кредитам и займам» — по кредиту. Получаем следующую бухгалтерскую проводку:

Дебет счета 51 «Расчетные счета»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»

— 1 000 000 руб.

С расчетного счета организации перечислено поставщикам в счет частичной оплаты товаров по договору поставки 700 000 руб.

По операции работают два счета: 51 «Расчетные счета» и 60 «Расчеты с поставщиками и подрядчиками» .

Счет 51 «Расчетные счета» — активный, 60 «Расчеты с поставщиками и подрядчиками» — пассивный" .

Уменьшение имущества организации одновременно влечет за собой уменьшение кредиторской задолженности перед поставщиками на аналогичную сумму.

Уменьшение по активному счету 51 «Расчетные счета» будет записано по кредиту, а уменьшение по пассивному счету 60 «Расчеты с поставщиками и подрядчиками» — по дебету.

Делаем такую бухгалтерскую проводку:

Дебет счета 60 «Расчеты с поставщиками подрядчиками»

Кредит счета 51 «Расчетные счета»

— 700 000 руб.

На расчетный счет организации поступили денежные средства от покупателей товаров — 1 400 000 руб.

По операции будут задействованы два счета: 51 «Расчетные счета» и 62 «Расчеты с покупателями и заказчиками». Счет 51 «Расчетные счета — активный, счет 62 «Расчеты с покупателями и заказчиками» — тоже активный, поскольку отражает движение информации о состоянии дебиторской задолженности покупателей или отвлеченных средств. Поступление денег увеличит имущество организации. С другой стороны, это уменьшит дебиторскую задолженность покупателей на соответствующую сумму. Увеличение по активному счету 51 «Расчетные счета» будет записано по дебету счета, уменьшение по активному счету 62 «Расчеты с покупателями заказчиками» — по кредиту счета.

Получаем следующую бухгалтерскую проводку:

Дебет счета 51 «Расчетные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками»

— 1 400 000 руб.

Организация перечислила коммерческому банку с расчетного счета в частичное погашение задолженности по кредиту 500 000 руб.

По данной операции будут задействованы два счета: 51 «Расчетные счета» и 66 «Расчеты по краткосрочным кредитам и займам». Счет 51 «Расчетные счета» — активный, счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный.

С уменьшением имущества организации в виде денежных средств на расчетных счетах происходит и уменьшение задолженности перед банком, т. е. кредиторской задолженности или привлеченных средств. Следовательно, по счету 51 «Расчетные счета» произойдет уменьшение средств, которое будет отражено по кредиту, а по счету 66 «Краткосрочные кредиты и займы» произойдет уменьшение задолженности, которое будет отражено по дебету счета.

В бухгалтерском учете организации будет сделана такая проводка:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета»

— 500 000 руб.

Таким образом, организация произвела пять хозяйственных операций на общую сумму 4 900 000 руб.

Отразим указанные в примере бухгалтерские проводки на схемах счетов. При этом примем условие, что к началу рассмотренных нами хозяйственных операций на начало месяца на счетах бухгалтерского учета были следующие сальдо:

Счет 41 «Товары» 550 000 руб.

Счет 51 «Расчетные счета» 50 000 руб.

Счет 60 «Расчеты с поставщиками и подрядчиками» 900 000 руб.

Счет 62 «Расчеты с покупателями и заказчиками 1 500 000 руб.

Счет 66 «Краткосрочные кредиты и займы» 1 200 000 руб.

Записи на схемах бухгалтерских счетов, обозначенных шифрами, делаются последовательно. По операции 1 сумма записывается по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» с указанием номера операции, по операции 2 сумма заносится по дебету счета 51 «Расчетные счета» и кредиту счета 66 «Краткосрочные кредиты и займы» с указанием номера операции и т. д.

После того, как на схемах счетов были сделаны бухгалтерские записи, подсчитываются обороты по счетам по дебету и кредиту каждого счета отдельно. Определив и записав обороты по счетам, можно переходить к подсчету конечных сальдо за выбранный нами отчетный период (месяц), используя формулы расчетов сальдо конечных для активных и пассивных счетов.

41 «Товары» . | 51 «Расчетные счета» . | 60 «Расчеты с поставщиками и подрядчиками» . | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

Сальдо: 550 000. | Сальдо: 50 000. | Сальдо: 900 000. | |||

1) 1 300 000. |

|

| 3) 700 000. | 1) 1 300 000. | |

Обороты: 1 300 000. | Обороты: | Обороты: 2 400 000. | Обороты: 1 200 000. | Обороты: 700 000. | Обороты: 1 300 000. |

Сальдо: 1 850 000. | Сальдо: 1 250 000. | Сальдо: 1 500 000. | |||

62 «Расчеты с покупателями и заказчиками» . | 66 «Краткосрочные кредиты и займы» . | ||

Дебет. | Кредит. | Дебет. | Кредит. |

Сальдо: 1 500 000. | Сальдо: 1 200 000. | ||

4) 1 400 000. | 5) 500 000. | 2) 1 000 000. | |

Обороты: -. | Обороты: 1 400 000. | Обороты: 500 000. | Обороты: 1 000 000. |

Сальдо: 100 000. | Сальдо:1 700 000. | ||

Нами рассмотрен небольшой фрагмент деятельности организации в разрезе пяти хозяйственных операций, но и с помощью данного фрагмента наглядно представлена контрольная функция двойной записи на счетах. Любое изменение в составе имущества организации синхронно влечет за собой изменения в составе источников собственных или заемных средств. Контрольное значение способа двойной записи на счетах можно проследить с помощью такого бухгалтерского регистра, как оборотная ведомость по счетам.

Оборотная ведомость имеет удобную стандартную форму и широко применяется в деятельности организаций для обобщения информации об остатках и движении средств по отдельным счетам за месяц. Данные в нее заносятся со счетов бухгалтерского учета, при этом каждому счету соответствует одна строка в оборотной ведомости, иными словами, данные с бухгалтерских счетов «распрямляются» горизонтально. Рассмотрим пример составления оборотной ведомости.

ПРИМЕР 1.10.

Воспользуемся данными примера 1.9 (см. схемы бухгалтерских счетов). На их основе заполним оборотную ведомость (табл. 1.1).

Таблица 1.1

Оборотная ведомость по синтетическим счетам за месяц

Шифры и наименования счетов. | Сальдо начальное. | Обороты за месяц. | Сальдо конечное. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. | |

41 «Товары» . | 550 000. | -. | 1 300 000. | -. | 1 850 000. | -. |

51 «Расчетные счета» . | 50 000. | -. | 2 400 000. | 1 200 000. | 1 250 000. | - |

60 «Расчеты с поставщиками и подрядчиками» . | -. | 900 000. | 700 000. | 1 300 000. | -. | 1 500 000. |

62 «Расчеты с покупателями и заказчиками» . | 1 500 000. | -. | -. | 1 400 000. | 100 000. | -. |

66 «Расчеты по краткосрочным кредитам и займам» . | -. | 1 200 000. | 500 000. | 1 000 000. | -. | 1 700 000. |

Итого за месяц. | 2 100 000. | 2 100 000. | 4 900 000. | 4 900 000. | 3 200 000. | 3 200 000. |

Как видно из приведенного образца заполнения оборотной ведомости, она обеспечивает равенство трех пар итогов: суммы начальных сальдо по счетам по дебету и кредиту (2 100 000 руб.); суммы оборотов за месяц по счетам по дебету и кредиту (4 900 000 руб.) и суммы конечных сальдо по счетам по дебету и кредиту (3 200 000 руб.). Кроме того, сумма оборотов по дебету и кредиту за месяц равна общей сумме оборотов по всем хозяйственным операциям — 4 900 000 руб. Представим себе ситуацию, когда при разноске бухгалтерских проводок на счетах была по небрежности допущена ошибка: по операции 1 сумма поступивших товаров на 1 300 000 руб. была отражена по дебету счета 41 «Товары», а по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» — нет. Бухгалтер сможет обнаружить ошибку в оборотной ведомости, так как сумма оборотов по кредиту счетов будет меньше суммы оборотов по дебету именно на 1 300 000 руб. Таким образом, контрольное значение двойной записи на счетах подтверждается итоговой информацией такого бухгалтерского регистра, как оборотная ведомость по синтетическим счетам.

Оборотные ведомости можно составлять и по аналитическим счетам для контроля над тождеством данных аналитического и синтетического учета. Сумма начальных сальдо по аналитическим счетам должна быть равна сумме сальдо начального по синтетическому счету, сумма оборотов за месяц по аналитическим счетам — сумме оборотов за месяц по синтетическому счету и сумма конечных сальдо по аналитическим счетам — сумме конечного сальдо по синтетическому счету.

По рассмотренным выше хозяйственным операциям были составлены бухгалтерские проводки, называемые простыми, т. е. такие проводки, когда один счет дебетуется и один счет кредитуется. На практике встречаются хозяйственные операции, по которым можно составить сложную бухгалтерскую проводку, в которой один счет дебетуется, и несколько счетов кредитуются, или наоборот, один счет кредитуется, и несколько счетов дебетуются.

Например, на расчетный счет организации поступили денежные средства: из кассы, от покупателей и заказчиков за товары и услуги, от учредителей по формированию уставного капитала. Бухгалтерская проводка будет иметь следующий вид:

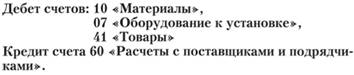

Еще пример. В организацию от поставщиков поступили материалы, оборудование к установке, товары. Бухгалтерская проводка будет иметь такой вид:

Метод двойной записи на счетах, имеющий контрольное значение, действует и для сложных бухгалтерских проводок: сумма по нескольким дебетуемым или кредитуемым счетам должна составлять сумму по корреспондирующему счету.