Существенные элементы налогообложения

Налогоплательщик — организации и физические лица, на которых, в соответствии с НК РФ, возложена обязанность уплачивать налоги и (или) сборы (ст. 19 НК РФ). Юридически уплата налогов всегда уменьшает доход налогоплательщика, экономически — налоговое бремя может быть перенесено на носителя налога. Так происходит, например, в рамках косвенного налогообложения: НДС и акцизы закладываются в цену… Читать ещё >

Существенные элементы налогообложения (реферат, курсовая, диплом, контрольная)

Каждый налоговый платеж описывается в законодательстве через совокупность элементов: существенных и факультативных. В теоретическом аспекте налогообложение включает еще дополнительные элементы, конкретизирующие его некоторые аспекты.

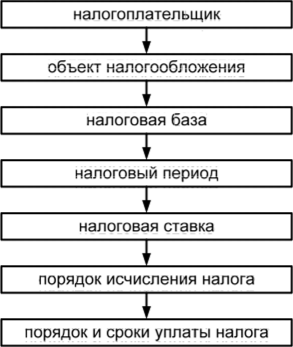

Существенные элементы налогообложения — элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, а налог установленным. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены:

- • налогоплательщики;

- • объект налогообложения;

- • налоговая база;

- • налоговый период;

- • налоговая ставка;

- 20 П. 2 ст. 8 НК РФ.

- 21 Бакаева О. Ю. Таможенные фискальные доходы: правовое регулирование / под ред. Н. И. Химичевой. М., 2005. С. 96−100.

- • порядок исчисления налога;

- • порядок и сроки уплаты налога.

Данные элементы считаются существенными, т. к. обеспечивают абсолютную определенность налогового обязательства. Их отсутствие или некорректная формулировка приводит к невозможности однозначного исполнения обязанности по уплате налогов. Такой налог нельзя считать законно установленным, и, соответственно, он не подлежит оплате.

Рассмотрим существенные элементы подробнее, сравнивая их содержание с дополнительными.

Налогоплательщик — организации и физические лица, на которых, в соответствии с НК РФ, возложена обязанность уплачивать налоги и (или) сборы (ст. 19 НК РФ). Юридически уплата налогов всегда уменьшает доход налогоплательщика, экономически — налоговое бремя может быть перенесено на носителя налога. Так происходит, например, в рамках косвенного налогообложения: НДС и акцизы закладываются в цену продаваемых товаров и уплачиваются налогоплательщику покупателем.

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (ст. 38 НК РФ).

Объектами налогообложения могут быть права, действия и результаты деятельности (рис. 6).

Рис. 6. Классификация объектов налогообложения

Поимущественными налогами облагается право собственности на землю, транспортное средство, недвижимое имущество. Уплата многих сборов производится за право осуществления деятельности (пользования), например, объектами животного мира и водных биологических ресурсов. Объектами налогообложения могут стать определенные действия: реализация товаров, забор воды из водных объектов, ввоз товаров на таможенную территорию государства. Одними из старейших объектов налогообложения являются результаты деятельности налогоплательщика: доходы и прибыль.

От объекта налогообложения необходимо отличать предмет. Например, для транспортного налога: предмет — транспортное средство, объект — право владения им, т. е. предмет налога содержит признаки физического характера, с наличием которых связывается возможность возникновения объекта налогообложения. Наличие предмета налогообложения не обусловливает обязанность по уплате налога, и только объект налогообложения является юридическим фактом для формирования налогового обязательства.

Для описания предмета налогообложения с целью создания основы для расчета налоговых обязательств используются дополнительные элементы: масштаб и единица. Масштаб налога — установленная законом характеристика измерения предмета налога. Единица налога — единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Например, по транспортному налогу на автомобили: масштаб — мощность двигателя, единица — лошадиная сила.

Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база является основой для исчисления налога, к ней применяются налоговые ставки.

Для оценки налоговой базы в большинстве случаев применяют прямой способ, рассчитывая ее, исходя из экономически обоснованных и документально подтвержденных данных. Косвенный способ состоит в расчете базы на основе аналогичных данных других налогоплательщиков или других операций. Условный способ позволяет использовать вторичные признаки объекта налогообложения. Паушальный расчет базы производится на основании вторичных признаков условной суммы налога.

Налоговый период — период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (ст. 55 НК РФ). Налоговый период может состоять из одного или нескольких отчетных периодов, по результатам которых сдается промежуточная отчетность и уплачиваются авансовые платежи.

К рассчитанной по результатам налогового (отчетного) периода налоговой базе применяется налоговая ставка. Согласно ст. 53 НК РФ налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. Ставки классифицируются по нескольким признакам (рис. 7).

Рис. 7. Классификация налоговых ставок

По способу определения суммы налога ставки классифицируются на равные, твердые и процентные. В случае установления равной ставки сумма налогового платежа устанавливается одинаковой для всех налогоплательщиков, независимо от их дохода, размера налоговой базы и других обстоятельств (за исключением льгот). Такие налоговые платежи выполняют исключительно фискальную функцию. По такого вида ставке взимается ряд сборов, например государственная пошлина. Твердые ставки устанавливаются в зафиксированном размере на единицу налогообложения (например, акциз на дизельное топливо 3-го класса в 2014 г. составлял 6446 р. за тонну). По ходу инфляционных (дефляционных) процессов ставку необходимо корректировать. Процентные (адвалорные) ставки — самые распространенные, устанавливаются в процентах на единицу налоговой базы, выполняют роль встроенного автоматического регулятора.

Шкала процентных ставок по отношению к изменению налоговой базы может быть пропорциональной, прогрессивной и регрессивной. При использовании пропорциональной схемы размер процентной ставки постоянен, сумма налога изменяется пропорционально изменению налоговой базы. Прогрессивная шкала предусматривает с увеличением налоговой базы рост ставки, сумма налога растет более быстрыми темпами, чем база. При регрессивной шкале наоборот: чем больше база, тем ниже ставка; с увеличением базы рост налогового платежа замедляется.

Налоговым законодательством, наряду с общей ставкой налогов, могут вводиться пониженные (льготные) и повышенные ставки. Например, налог на доходы физических лиц взимается по общей ставке в 13 %. Она распространяется на всех налогоплательщиков и объекты налогообложения, кроме тех, по которым НК РФ установлены иные ставки: пониженные — 9%, повышенные — 15, 30, 35%.

Ставки, указанные непосредственно в нормативном документе, называют маргинальными. С целью анализа налогового бремени рассчитывают фактическую (как отношение суммы уплаченного налога к налоговой базе) и экономическую ставку налога (как отношение суммы уплаченного налога к доходам налогоплательщика).

Существенный элемент порядок исчисления налога определяется как совокупность действий по определению суммы налога, причитающейся к уплате в бюджет. Обязанность по исчислению налога может быть возложена на налогоплательщика, налогового агента или налоговый орган (например, для физических лиц по транспортному и земельному налогу).

Порядок и сроки уплаты налога — совокупность действий налогоплательщика по фактическому внесению суммы в бюджет.

Согласно ст. 57−58 НК РФ уплата налога производится налогоплательщиком или налоговым агентом разовой уплатой всей суммы налога либо авансовыми платежами в установленные законодательством сроки. Сроки уплаты налогов и сборов определяются:

- • календарной датой (не позднее определенного числа);

- • истечением периода времени, исчисляемого годами, кварталами, месяцами и днями (например, в течение 5 дней с момента подачи декларации);

- • указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено (например, при уплате государственной пошлины за выдачу документов — до ее выдачи).

Согласно ст. 6.1 НК РФ течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало. Срок, определенный днями, исчисляется в рабочих днях [т. е. исключая дни, которые, в соответствии с законодательством РФ, признаются выходным и/или нерабочим (праздничным) днем], если срок не установлен в календарных днях. В случаях когда последний день срока приходится на выходной и/или нерабочий (праздничный) день, днем окончания срока считается ближайший следующий за ним рабочий день.

Исчисляться и уплачиваться налог может следующими способами:

- • по декларации (исчисление и уплата налога производится налогоплательщиком самостоятельно на основании официального заявления о своих финансовых обязательствах — налоговой декларации);

- • у источника дохода (исчисление, удержание у налогоплательщика и уплата налога в бюджет производится налоговым агентом — источником получения дохода);

- • по кадастру (исчисление налога выполняет налоговый орган на основе реестров оценки объектов налогообложения, уплачивается налог на основании полученных налоговых уведомлений).

Таким образом, перечень и порядок существенных элементов представлен на рис. 8.

Рис. 8. Существенные элементы налогообложения

Часть вторая НК РФ (т. н. специальная часть кодекса), описывая правила взимания каждого налога или сбора, придерживается данной схемы в структуре главы. Правильное понимание сущности каждого элемента — залог успешности исполнения налогового обязательства.