Фундаментальные моральные принципы бухгалтера и аудитора

Моральная обоснованность профессионального выбора оценивается исходя из существующего профессионального сознания, которое является источником профессионально-нравственных представлений отдельного специалиста. Профессиональное сознание представляет собой часть общественного сознания, которая возникает в его структуре как проекция специализации профессионального опыта определенной профессиональной… Читать ещё >

Фундаментальные моральные принципы бухгалтера и аудитора (реферат, курсовая, диплом, контрольная)

Моральные нормы: основные положения

Базой формирования совокупности моральных норм бухгалтера служат такие особенности бухгалтерской профессии, как:

- 1) необходимость действовать в ситуации возникновения конфликта интересов, причем невозможно составить полный перечень случаев, в которых может возникнуть конфликт интересов;

- 2) публичный характер деятельности бухгалтера, объективно заключающейся в следовании общественным интересам.

Моральная обоснованность профессионального выбора оценивается исходя из существующего профессионального сознания, которое является источником профессионально-нравственных представлений отдельного специалиста. Профессиональное сознание представляет собой часть общественного сознания, которая возникает в его структуре как проекция специализации профессионального опыта определенной профессиональной группы.

С учетом тенденций мирового развития профессии бухгалтера можно выделить несколько комплексов, составляющих профессиональное сознание.

- 1. Комплекс, отражающий место и функции профессии в обществе, ее роль и связи с общественными институтами. Этот комплекс определяет самоощущение профессионалов, их самосознание, диктует им соответствующие роли и подходы к деятельности.

- 2. Накопленный опыт решения профессиональных задач. Например, особенности осуществления работ, методы, инструментарий в виде определенных алгоритмов и прецедентов, которым целесообразно или нецелесообразно следовать.

- 3. Комплекс, отражающий желаемые или нежелательные для профессионального сообщества варианты поведения в обычных и конфликтных ситуациях профессиональной деятельности. Этот комплекс представлений в профессиональном сознании создается сменяющими друг друга поколениями специалистов на основе их профессионально-нравственного выбора вариантов поведения, поэтому он может рассматриваться как стихийное обобщение профессионально-нравственного опыта, которое образует основу профессиональной морали специалиста. Основной элемент данного комплекса — это профессионально-нравственные ценности и образцы поведения, в которых они воплощаются.

Фундаментальные моральные принципы

Профессиональные бухгалтеры (аудиторы) в ходе осуществления своей деятельности обязаны неукоснительно соблюдать этические принципы и использовать их в качестве основы для принятия любых решений профессионального характера.

Соблюдение этических принципов гарантируется высокими моральными качествами и профессиональной ответственностью бухгалтеров, объективной необходимостью поддержания и укрепления доверия к бухгалтерской профессии.

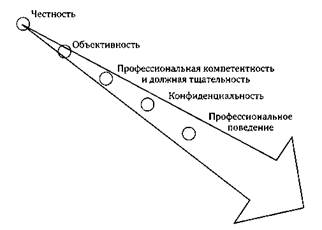

В Кодексах этики профессиональных бухгалтеров и аудиторов закреплены фундаментальные моральные принципы: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение (рис. 4.1).

Рассмотрим сущность этих принципов.

Рис. 4.1. Модель поведения профессионального бухгалтера и аудитора.