Характеристика выходной информации

Период окупаемости, PB (Payback period) — это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. В проекте период окупаемости составляет 21 мес. Средняя норма рентабельности, ARR (Average rate of return) представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных… Читать ещё >

Характеристика выходной информации (реферат, курсовая, диплом, контрольная)

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах — отчет о прибылях и убытках, баланс, план денежных потоков Cash-Flow.

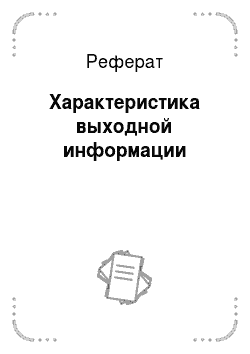

На рис. 2.2. представлен отчет о прибылях и убытках предлагаемого инвестиционного проекта.

Рис. 2.2 Отчет о прибылях и убытках

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы «Прибыли-убытки». Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС. В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств. В предлагаемом проекте валовый объем продаж в 2009 году составляет 10 916 тыс. руб., а в 2011 году он сократится до 5316 тыс. руб., что связано со снижением объемов производства выполняемых работ.

Чистый объем продаж равен валовому объему продаж за вычетом потерь и налогов с продаж.

Валовая прибыль определяется как разность чистого объема продаж и прямых издержек.

Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и т. п.

Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль. В 2010 году мы планируем максимальный размер чистой прибыли 3877 тыс. руб.

Базой для расчета налога на прибыль является налогооблагаемая прибыль, уменьшенная на долю прибыли, освобожденной от налогообложения, которая устанавливается в диалоге «Льготы по налогу на прибыль» в разделе «Финансирование» .

Анализ отчета о прибылях и убытках позволяет определить структуру доходов и затрат компании, получить объективную оценку ее производственной и коммерческой деятельности.

Отчет о движении денежных средств или «Кэш-фло» (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

кэш-фло от операционной деятельности;

кэш-фло от инвестиционной деятельности;

кэш-фло от финансовой деятельности.

На рис. 33 представлен Отчет о движении денежных средств.

Как видно из рис. 2.3 в 2008 г. сальдо наличности имеет отрицательное значение (-3729 тыс. руб.), что связано с необходимостью осуществления вложений в производственную деятельность и ее расширение. Однако к концу срока реализации проекта мы прогнозируем остаток денежной наличности в размере 6655 тыс. руб., что свидетельствует об эффективности инновационного проекта развития ООО «Каспий — СГЭМ».

Рис. 2.3 Отчет о движении денежных средств проекта

Одним из главных инструментов анализа инвестиционного проекта являются показатели эффективности инвестиций. Результаты расчета этих показателей отображаются в окне «Эффективность инвестиций» (рис. 2.4.).

Период окупаемости, PB (Payback period) — это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. В проекте период окупаемости составляет 21 мес. Средняя норма рентабельности, ARR (Average rate of return) представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций. Показатель ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта. В данном случае средний годовой доход составляет 92,81%, что свидетельствует об очень высоко эффективности разработанного инновационного проекта. Показатель NPV представляет абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения стоимости денег. Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным. В проекте чистый приведенный доход составляет 5008 тыс. руб.

Показатель PI демонстрирует относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть больше 1. В нашем проекте его величина составляет 2,36.