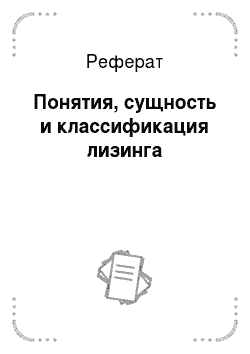

Понятия, сущность и классификация лизинга

Собственник имущества (лизингодатель) — лицо, которое специально приобретает имущество для сдачи его во временное пользование; При выделении видов лизинга исходят, прежде всего, из признаков их классификации, которые характеризуют: Порядок лизинговых платежей, который осуществляется разделением лизинга по видам в зависимости от: Пользователь имущества (лизингополучатель) — лицо, получающее… Читать ещё >

Понятия, сущность и классификация лизинга (реферат, курсовая, диплом, контрольная)

Экономическая сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество — предмет договора лизинга — является собственностью лизингодателя, лизингополучатель же в течение срока действия договора получает право владения и пользования имуществом за определенную плату.

Наиболее подходящим и в полной мере отражающим сущность лизинга является следующее определение: лизинг представляет собой сложную трехстороннюю сделку, в которой финансирующая лизинговая фирма (лизингодатель) приобретает у фирмы-изготовителя движимое или недвижимое имущество и передает его в распоряжение фирмы-арендатора (лизингополучателя).

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества.

Субъектами лизинга являются:

- — собственник имущества (лизингодатель) — лицо, которое специально приобретает имущество для сдачи его во временное пользование;

- — пользователь имущества (лизингополучатель) — лицо, получающее имущество во временное пользование;

- — продавец имущества — лицо, продающее имущество, являющееся объектом лизинга.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т. е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью, не имеющий образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве юридического лица могут выступать:

- — банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность;

- — лизинговые компании — финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые, но и другие виды услуг, связанные с реализацией лизинговых операций, например техническое обслуживание, обучение, консультации;

- — любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая достаточное количество финансовых средств.

Лизингополучателем может быть юридическое лицо в любой организационно-правовой форме, осуществляющее предпринимательскую деятельность, а также гражданин, занимающийся предпринимательской деятельностью, без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

Продавцом лизингового имущества может быть предприятие — изготовитель, торговая организация или другое юридическое лицо, а также гражданин, продающий имущество, являющееся объектом лизинга.

Схема лизинговых отношений представлена на рис. 1.

Рис. 1 Схема лизинговых отношений.

При выделении видов лизинга исходят, прежде всего, из признаков их классификации, которые характеризуют:

отношение к арендуемому имуществу;

тип финансирования лизинговой операции;

состав участников лизинговой сделки;

тип передаваемого в лизинг имущества;

степень окупаемости лизингового имущества;

признаки окупаемости лизингового имущества;

сектор рынка, где проводятся лизинговые операции;

отношение к налоговым, таможенным и амортизационным льготам и преференциям;

порядок лизинговых платежей, который осуществляется разделением лизинга по видам в зависимости от:

- — вида лизинга (финансовый, оперативный);

- — формы расчетов между лизингодателем и лизингополучателем:

денежные, когда все платежи производятся в денежной форме;

компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

смешанные, когда применяются обе указанные формы платежа.

- — состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа (разница между процентными ставками, ценами товаров, курсов ценных бумаг и другими аналогичными показателями), страхование и т. д.);

- — применяемого метода начисления:

с фиксированной общей суммой;

с авансом (депозитом);

с учетом выкупа имущества по остаточной стоимости;

с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

с учетом срочности внесения (в начале, середине или в конце периода платежа);

с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора) (Приложение 1).