Учёт доходов и финансовых результатов

На рисунке 22 приведена блок-схема автоматизации ведения бухгалтерского учета и отчетности в целом по ОАО «Бурятхлебпром». Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств; Таблица 25. Журнал регистрации хозяйственных операций по счёту 91 «Прочие доходы и расходы» за 2010 год. Поступления, связанные с предоставлением за плату… Читать ещё >

Учёт доходов и финансовых результатов (реферат, курсовая, диплом, контрольная)

Учет прочих доходов и расходов

Согласно п. 7 ПБУ 9/99 прочими доходами являются:

- а) поступления, связанные с предоставлением за плату во временное пользование активов организации;

- б) поступления, связанные с участием в уставных капиталах других организаций;

- в) штрафы, пени, неустойки за нарушение условий договоров;

- г) активы, полученные безвозмездно, в том числе по договору дарения;

- д) прибыль прошлых лет, выявленная в отчетном году;

- е) курсовые разницы;

- ж) суммы дооценки активов;

- з) прочие доходы и др.

Согласно п. 11 ПБУ 10/99 прочими расходами являются:

- а) расходы, связанные с предоставлением за плату во временное пользование активов организации;

- б) расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- в) расходы, связанные с участием в уставных капиталов других организаций;

- г) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств;

- д) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

- е) курсовые разницы;

- ж) суммы уценки активов;

- з) прочие расходы и др.

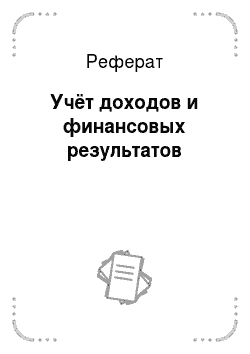

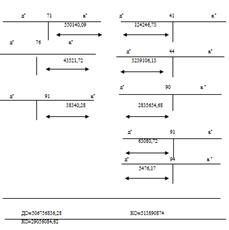

Для обобщения информации о прочих доходах и расходах отчетного периода предназначен активно-пассивный счет 91 «Прочие доходы и расходы».

К счету 91 открываются следующие субсчета:

- 91−1 «Прочие доходы»

- 91−2 «Прочие расходы»

- 91−9 «Сальдо прочих доходов и расходов»

Ежемесячно сопоставлением дебетового оборота по субсчету 91−1 и кредитового оборота по субсчету 91−2 определяется сальдо прочих доходов и расходов за отчетный период. Это сальдо ежемесячно списывается заключительными оборотами с субсчета 91−9 на счет 99 «Прибыли и убытки». Следовательно, счет 91 на отчетную дату сальдо не имеет. По окончании отчетного года все субсчета (кроме 91−9) закрываются внутренними записями на субсчет 91−9. Аналитический учет ведется по каждому виду прочих доходов и расходов.

Журнал регистрации хозяйственных операций ОАО «Бурятхлебпром» по счету 91 «Прочие доходы и расходы» представлен в таблице 25.

Таблица 25. Журнал регистрации хозяйственных операций по счёту 91 «Прочие доходы и расходы» за 2010 год.

№. | Содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дт. | Кт. | |||

1. | Списана первоначальная стоимость проданного основного средства. | 645 792,16. | ||

2. | Списана стоимость реализованных материалов. | 63 060,72. | ||

3. | Списано превышение фактической стоимости над учетной по товарам, реализованным за год. | 9229,99. | ||

4. | Отнесение невозмещенной суммы на НДС за счет соответствующего источника финансирования. | 164 215,14. | ||

5. | Списание фактической себестоимости продукции. | 3 355 062,29. | ||

6. | Отражена стоимость излишков товаров. | 5074,89. |    | |

7. | Отнесены затраты торговой наценки. | 5099,71. | ||

8. | Выплачено из кассы за услуги кредитных организаций. | |||

9. | Оплачены услуги кредитных организаций. | 796 974,39. | ||

10. | Списание стоимости финансовых вложений. | |||

11. | Отражены расходы по приобретению основных средств. | 1 175 518,36. | ||

12. | Отражена отрицательная курсовая разница от переоценки аванса. | 505 682,37. | ||

13. | Начислен НДС с суммы превышения реализации над учетной стоимостью. | 2 068 610,78. | ||

14. | Произведены страховые… Годовые отчеты ОАО «Бурятхлебпром» за 2009, 2010 и 2011 года представлены в Приложении 11. На рисунке 22 приведена блок-схема автоматизации ведения бухгалтерского учета и отчетности в целом по ОАО «Бурятхлебпром».  Рисунок 22 Автоматизированная форма учета. |