Определение доходности на основе сложных процентов

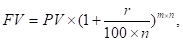

Для вычисления доходностей финансовых операций на основе метода сложной процентной ставки используются две следующие формулы, различающиеся между собой по количеству начислений в год. Как и для простой ставки процента, приведем формулы наращения и дисконтирования. Формула наращения имеет следующий вид: Если же проценты начисляются n раз в году, то формула принимает вид: Где n — периодичность… Читать ещё >

Определение доходности на основе сложных процентов (реферат, курсовая, диплом, контрольная)

В долгосрочных финансовых операциях, которые проводятся несколько лет, обычно используются сложные проценты, или сложные процентные ставки. Основное отличие расчета на основе сложной процентной ставки в том, что база для начисления процентов не остаётся постоянной, а увеличивается через определенные промежутки времени (временной интервал). В этом случае расчет сумм по ставке сложных процентов можно представить как процесс с постоянным инвестированием полученной прибыли.

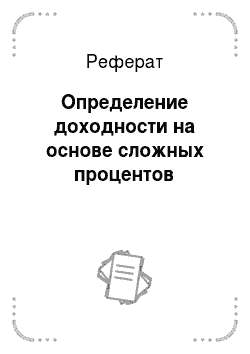

Как и для простой ставки процента, приведем формулы наращения и дисконтирования. Формула наращения имеет следующий вид:

(10).

где n — периодичность начисления процентов в году;

m — количество лет начислений процентов.

Аналогично расчету по простой ставке процента формула дисконтирования применяется для определенной текущей стоимости будущих активов. Единственное отличие состоит в том, что в случае дисконтирования по ставке сложных процентов подразумевается капитализация промежуточных процентов, в результате чего первоначальная сумма значительно уменьшается.

Необходимо учесть тот факт, что при расчете процентов по сложной ставке первоначальная сумма возрастает в геометрической прогрессии. Поэтому начисление процента по сложной ставке разумно применять только при небольшом временном интервале и высоких процентах.

Для вычисления доходностей финансовых операций на основе метода сложной процентной ставки используются две следующие формулы, различающиеся между собой по количеству начислений в год.

При начислении процентов один раз в год:

(11).

Если же проценты начисляются n раз в году, то формула принимает вид: