Оценка эффективности управленческих решений

При этом увеличение объемов оплаты с 2008 по 2010 произошло только в 1,8 раза. Данный факт объясняется особенностями работы с сетями, обозначающими выгодные для них условия сотрудничества, которые практически не поддаются корректировке. Решение о сотрудничестве с тем или иным клиентом принимается на основе размера полученных денежных средств от него, при этом, не проводится никакой, даже… Читать ещё >

Оценка эффективности управленческих решений (реферат, курсовая, диплом, контрольная)

Качество управленческих решений как совокупности целенаправленных и взаимосвязанных действий по достижению задач и целей, а также приоритетных направлений деятельности предприятия, определяется через результативные и промежуточные показатели его деятельности.

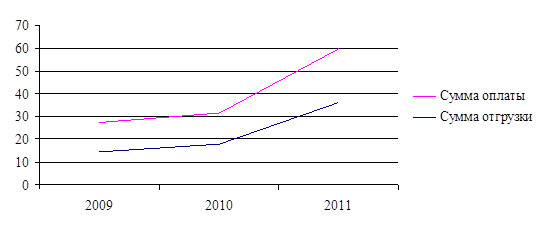

Для того чтобы определить уровень и стадии развития рынка компании следует рассмотреть динамику двух ключевых показателей ее деятельности, а именно: суммы оплаты и суммы отгрузки за 2009;2011 гг. Необходимые данные следует привести в таблице 5.

Таблица 5 — Динамика сумм оплаты и отгрузки товара за 2009;2011 гг.

Период. | Сумма отгрузки, руб. | Сумма оплаты, руб. | Темпы прироста отгрузки, %. | Темпы прироста оплаты, %. | ||

цепные. | базовые. | цепные. | базовые. | |||

2009 год. | 14 369 175,24. | 13 024 399,64. | ; | ; | ; | ; |

2010 год. | 17 903 458,05. | 13 530 125,88. | 24,60. | 24,60. | 3,88. | 3,88. |

2011 год. | 36 124 063,44. | 23 713 921,46. | 101,77. | 151,40. | 75,27. | 82,07. |

Таким образом, за 2009;2011 гг. общий оборот ООО «Дельта» увеличился в 2,5 раза, при этом в особенности быстрый рост произошел в 2011 году. Это случилось благодаря резкому увеличению количества крупных покупателей.

При этом увеличение объемов оплаты с 2008 по 2010 произошло только в 1,8 раза. Данный факт объясняется особенностями работы с сетями, обозначающими выгодные для них условия сотрудничества, которые практически не поддаются корректировке.

Графически динамику данных показателей можно представить с помощью рисунка 6.

Рисунок 6 — Динамика сумм отгрузки и оплаты продукции за 2008;2010 гг.

К сожалению, бухгалтерский учет, ведущийся на предприятии, не является прозрачным, а значит, применять его для того, чтобы определить эффективность деятельности фирмы не целесообразно, потому что получение точных фактических данных не представляется возможным.

Рентабельность продаж ООО «Дельта» в прошедшем году составила около 17,5%. Тем не менее, отпускные цены, назначаемые руководителем организации на продукцию, не всегда являются обоснованными, с точки зрения экономики. Итогом этого является недополучение значительной части прибыли.

Существенный недостаток в системе управления ООО «Дельта» — это отсутствие какой-либо обоснованной и просчитанной с точки зрения логики системы образования цены на предприятии, отсутствие учета и контроля объема поставок, корректировки отпускных цен, сумм вычетов. Цены на предприятии назначает руководитель не обосновано, практически «из головы», а основной фактор для сотрудничества — это приход денежных средств на расчетный счет предприятия, в то же время, фактическая эффективность сотрудничества с тем или иным клиентом не анализируется на предприятии в принципе.

На основе анализа предприятия можно выделить несколько ключевых целей ООО «Дельта»:

- — получение максимального количества денежных средств на расчетный счет от клиентов;

- — получение максимального количества наличных денег от клиентов.

Для того, чтобы достичь данные цели руководитель компании на сегодняшний день применяет стратегию, включающую:

- — несистематический поиск новых клиентов;

- — решение о сотрудничестве с тем или иным клиентом принимается на основе размера полученных денежных средств от него, при этом, не проводится никакой, даже приблизительной оценки о прибыльности сотрудничества;

- — отслеживание объемов отгрузок своей продукции, а также своевременности оплаты покупателями;

- — отсутствие какой-нибудь системы целеполагания, планирования, анализа и контроля деятельности, а также мотивации сотрудников, обоснованной с точки зрения экономики, исходя из того, что деятельность ведется и без данных мероприятий, не смотря на упущение прибыли;

- — отсутствие какой-либо рациональной системы ценообразования и финансового планирования;

- — отсутствие какой-нибудь конкретной конкурентной стратегии предприятия;

- — в области ресурсов выбор склоняется к наиболее дешевым тканям, материалам, упаковке, труду работников, услугам сторонних предприятий, в этой связи отсутствует развитие товара, а также его улучшения;

- — неизменное несоблюдение сроков оплаты поставщикам, что влечет за непрерывные задержки с отгрузкой продукции собственным крупным покупателям, в свою очередь это показывает низкий уровень заинтересованности во взаимовыгодном и долгосрочном сотрудничестве.

Исходя из того, что описано выше следует, что сегодняшняя цель существования компании и стратегия, применяемая на сегодняшний день, задерживают развитие предприятия, являются неэффективными с точки зрения экономики, а при обусловленных обстоятельствах могут превратиться в причину ликвидации или банкротства ООО «Дельта».

По итогам данного анализа, следует сделать вывод о том, что по большей части, причиной неэффективной деятельности предприятия, невозможности внедрения позитивных изменений в данную деятельность является несовершенная система реализации управленческих решений на малом предприятии ООО «Дельта».

Далее в работе будут рассмотрены меры по совершенствованию эффективности управленческих решений на основании выявленных недостатков системы.