Организация внутреннего и внешнего аудита на ЗАО «Поиск 1»

При анализе первичных документов и регистров бухгалтерского учета было выявлено, что отражение в учете полученных товарно-материальных ценностей и принятых работ производится значительно позднее даты, зафиксированной первичными документами. Данная ситуация объясняется бухгалтерами задержкой в получении первичных учетных документов (накладных, счетов-фактур), служащих основанием для отражения… Читать ещё >

Организация внутреннего и внешнего аудита на ЗАО «Поиск 1» (реферат, курсовая, диплом, контрольная)

Аудиторская проверка компании «Поиск 1» осуществлялась в целом по предприятию.

На предприятии существует группа внутреннего аудита, систематически проверяющая состояния учета на предприятии, что облегчает работу внешних аудиторов и повышает достоверность проверяемых данных.

Проверка учета материалов состояла из следующих этапов:

Сверка информации, полученной по данным соответствующих строк бухгалтерского баланса предприятия с данными по субсчетам, входящим в каждую строку, полученными из Главной книги предприятия.

В случае отсутствия расхождений по первому пункту следующим этапом является анализ помесячного движения по сч.10 в разрезе субсчетов.

Если в ходе анализа не было выявлено каких-либо ошибок или необычных колебаний, то далее выборочно проверяются несколько первичных документов на предмет их правильного отражения в бухгалтерском учете. Если же в ходе анализа выявляются ошибки, то производится их анализ и более тщательная проверка первичной документации.

Параллельно с этим осуществляется проверка корреспонденции счетов на предмет выявления необычных проводок. В случае наличия таковых, производится их анализ.

Следующим этапом проверки является анализ своевременности отражения в бухгалтерском учете поступления материалов. С этой целью анализируются первичные документы на начало января 2007 г.

С предыдущими этапами проверки неразрывно связана информация, полученная из данных годовой инвентаризации. Так, наличие существенных недостач или излишков, может свидетельствовать о слабости системы учета и контроля материалов, а абсолютное отсутствие недостач на больших складах — о недостаточном качестве инвентаризации.

При проведении аудита материалов в ЗАО «Поиск 1» была осуществлена не только аналитическая проверка регистров бухгалтерского учета, но и проведена проверка склада.

Для целей анализа информации строка баланса «Материалы» была рассмотрена в разрезе счетов и субсчетов. Были получены следующие результаты (табл. № 4):

Таблица № 4 Строка баланса 211 в разрезе субсчетов (тыс. руб.).

Субсчет. | На 01.01.06. | На 01.01.07. |

10.1 Сырье и материалы. | 3 071. | 128 580. |

10.2 Покупные полуфабрикаты. | 1 752. | |

10.3 Топливо. | 22 132. | |

10.5 Запасные части. | 2 333. | 46 776. |

10.6 Вспомогательные материалы. | ||

10.08 Строительные материалы. | 8 598. | |

Итого: | ||

Итого строка по балансу: | ||

Расхождение: |

В начале 2006 г. ЗАО «Поиск 1» сводный помесячный учет движения материалов по субсчетам не велся. Данные журнала-ордера № 3 были сверены с Главной книгой. В результате были получены следующие данные (таблица № 5).

Далее информация по складам на которых хранится наибольшее количество материальных ценностей была рассмотрена в разрезе помесячных приходов и расходов. Затем само материалов движение (раздельно приход и расход) было сверено в первичными документами (счета-фактуры, транспортные накладные).

Однако при проведении анализа помесячного движения материалов на складах выяснилось, что ЗАО «Поиск 1» не вело сводного учета помесячных поступлений (ситуация, аналогичная субсчетам). Поэтому дальнейший анализ производился путем выборочной проверки первичных документов и сверки их с регистрами бухгалтерского учета.

Следующим этапом проверки является тестирования первичных документов на предмет своевременности отражения операций в регистрах бухгалтерского учета. С этой целью проверяется несколько счетов за последние числа декабря 2006 г. и первые числа января 2007 г. Данные счета обязательно должны быть отражены в том отчетном периоде, к которому относятся транспортные накладные.

Таблица № 5 Анализ субсчетов 10.1 «Сырье и материалы» и 10.5 «Запасные части» в разрезе складов (на 31.12.06. тыс. руб.).

СкладСубсчет. | 10.1 «Сырье и материалы». | 10.5 «Запчасти». |

4 647. | 10 911. | |

52 622. | 3 769. | |

4 313. | ||

9 668. | ||

17 819. | 12 951. | |

12 690. | 1 046. | |

10 803. | ||

18 862. | ||

4 765. | ||

1 699. | ||

8 244. | ||

3 424. | ||

Итого по Ж/О: | 130 707. | 47 843. |

Итого по ГК: | 128 580. | 46 776. |

Расхождение: | 2 127. | 1 067. |

После проверки на своевременность отражения операций в учете следует проверка складов. Она осуществлялся следующим образом: из имеющихся у кладовщика инвентарных карточек произвольно выбираются несколько штук (в данном конкретном случае 5). После этого осуществляется осмотр самого склада. В процессе проверки склада данные инвентарных карточек сверяются с фактическим наличием материалов на складе.

Параллельно с этим среди материалов случайно выбирается несколько наименований, они пересчитываются, обследуются на предмет наличия бирок. Данные по этим материалам по возвращении сверяются с данными соответствующих инвентарных карточек.

Одним из существенных моментов проведения аудиторской проверки материалов является беседа с заведующим складом и кладовщиком. В процессе общения с небухгалтерскими работниками подчас выявляются аспекты, скрываемые или неучитываемые бухгалтерами. В частности в результате разговора с кладовщиком может быть получена информация о залежалых, устаревших и непригодных к применению предметах.

По результатам годовой инвентаризации в ЗАО «Поиске 1» не было выявлено недостач или излишков, что и было подтверждено в ходе выборочной проверки.

Наряду с этой проверкой также был произведен анализ корреспонденции самого материального субсчета на предмет выявление нетипичных проводок и операций.

Следующим этапом проведения аудита в ЗАО «Поиске 1», является проверка правильности отнесения операций к отчетному периоду. Также проводился анализ результатов инвентаризации и информации о неликвидных материалах.

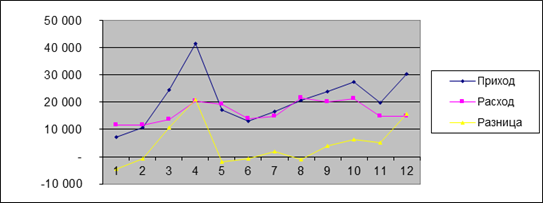

Рассмотрим полученные результаты на предприятии Анализ движения материалов по субсчету 10.1 «Сырье и материалы» представлен в таблице № 6 и на рисунке № 3.

Из таблицы № 6 и рисунка № 3 видно, что наиболее существенный приход имел место в апреле, а выбытие в августе. Причем апрельский приход существенно превышает расход. При детальном анализе первичных документов за апрель выяснилось, что этот факт объясняется покупкой подразделением в апреле 2006 г. оборудования для строительства. Однако, это оборудование не использовалось для производственных нужд и до конца года хранилось на складе. Таким образом, можно сделать вывод, что средства, использованные для приобретения данного оборудования, необоснованно изъяты из производственного оборота, а расходы на его хранение увеличивают себестоимость продукции, тем самым уменьшают прибыль предприятия. Анализ корреспонденции субсчета 10.1 «Сырье и материалы» представлен в таблице № 6 .

Таблица № 6. Помесячное движение материалов на предприятии по субсчету 10.1 «Сырье и материалы» (тыс. руб.).

Месяц. | Входящий баланс. | Приход. | Расход. | Исходящий баланс. |

Январь. | 28 994. | 7 220. | 11 644. | 24 570. |

Февраль. | 24 570. | 10 793. | 11 504. | 23 859. |

Март. | 23 859. | 24 435. | 13 630. | 34 664. |

Апрель. | 34 664. | 41 646. | 20 529. | 55 781. |

Май. | 55 781. | 17 298. | 19 110. | 53 969. |

Июнь. | 53 969. | 13 128. | 13 885. | 53 212. |

Июль. | 53 212. | 16 563. | 14 758. | 55 017. |

Август. | 55 017. | 20 645. | 21 702. | 53 960. |

Сентябрь. | 53 960. | 23 916. | 20 072. | 57 804. |

Октябрь. | 57 804. | 27 544. | 21 345. | 64 003. |

Ноябрь. | 64 003. | 19 980. | 14 764. | 69 219. |

Декабрь. | 69 219. | 30 526. | 14 798. | 84 947. |

Рис. № 3 Динамика движения материалов по счету 10.1 на предприятии (тыс. руб.)

Таблица № 7.

Корреспонденция субсчета 10.1 «Сырье и материалы» (тыс. руб.).

С кредита счетов: | Сумма. | В дебет счетов: | Сумма. |

60,1. | 20,1. | ||

3 305. | |||

Прочие. | 1 033. | Прочие. | 1 789. |

Итого. | Итого. |

При проведении анализа корреспонденции никаких нетипичных корреспонденций выявлено не было.

В ходе проведения анализа годовой инвентаризации на предприятии подразделениях были выявлены незначительные недостачи и излишки, которые были соответствующим образом учтены и отражены в бухгалтерском учете:

Дт 94 Кт 10 — недостачи, с последующим отнесением либо на виновных лиц, либо на финансовые результаты;

Дт 10 Кт 91 — излишки.

Результаты аудиторской проверки.

В результате аудиторской проверки деятельности были выявлены следующие недостатки:

1. Отражение в учете счетов поставщиков и подрядчиков не в соответствующем периоде.

При анализе первичных документов и регистров бухгалтерского учета было выявлено, что отражение в учете полученных товарно-материальных ценностей и принятых работ производится значительно позднее даты, зафиксированной первичными документами. Данная ситуация объясняется бухгалтерами задержкой в получении первичных учетных документов (накладных, счетов-фактур), служащих основанием для отражения операций на счетах бухгалтерского учета. При обсуждении этого вопроса с главным бухгалтером подразделения выяснилось, что в основе проблемы лежит неправильный документооборот компании. В соответствии с решением правления ЗАО «Поиска 1» заключен договор с основным поставщиком. Согласно заключенному договору поставщик имеют право предоставлять счета-фактуры (на основании которых и осуществляются бухгалтерские записи) в течение 30 дней с момента поставки. Поскольку вероятность неплатежа или непоставки в данном случае отсутствует, то поставщики обычно присылают счета-фактуры ближе к окончанию срока, установленного договором. В свою очередь ЗАО «Поиск 1», не зная точной цены поступившего товара, не учитывает его в бухгалтерском учете.

Потенциальный риск:

ь Искажение сумм (сальдо и оборотов) по счетам учета материальных ценностей, незавершенного строительства и кредиторской задолженности и, следовательно, возникновение определенных затруднений при сверке задолженности с поставщиком;

ь Искажение показателей формы № 1 «Бухгалтерский баланс», характеризующих производственные запасы (стр. 210) и кредиторскую задолженность, а также формы № 2 «Отчет о прибылях и убытках» по строке «Себестоимость выполненных работ, оказанных услуг»;

ь Искажение исчисленных на основе показателей формы № 2 (по оплате) «Отчет о прибылях и убытках» налогов;

ь Неадекватное отражение данных в книге покупок и соответствующие претензии со стороны налоговых органов по налогу на добавленную стоимость;

ь Занижение налогооблагаемой базы по налогу на имущество.

2. Некорректное составления договора поставки.

Согласно договору поставки поставщик имеет право предоставлять в счета-фактуры в течение 30 дней с момента поставки материала, что, как уже отмечалось выше, существенно усложняет работу складского подразделения.

В соответствие с Налоговым Кодексом Российской Федерации (часть вторая), счета-фактуры на поступившие товарно-материальные ценности должны предоставляться покупателю не позднее 5 дней со дня отгрузки товара. Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или к возмещению.

Потенциальный риск:

- 1. Несвоевременное принятие предъявленных сумм налога на добавленную стоимость к вычету или возмещению.

- 3. Несовершенство складского учета материалов.

При проведении аудита материалов на складе были выявлены следующие недостатки в области ведения складского учета:

- а) Несвоевременность отражения поступивших на склад материалов в инвентарных карточках. Данная проблема имеет причину. Причина в том, что в момент проведения проверки поступало существенное количество материалов от сторонних организаций.

- б) При осмотре склада было обнаружено, что полки, на которых расположены материалы, не пронумерованы, что затрудняет быстрый поиск материалов на складе.

- в) Также было выявлено, что в инвентарной карточке не указано, где конкретно (№ полки, ряда) расположен материал, что тоже затрудняет процесс его поиска.

- г) На поступивших недавно материалах отсутствуют бирки, позволяющие произвести однозначное определение материала на складе. Среди объективных причин отсутствия бирок может привести двумя факторами: либо к данному материалу нет сопроводительных документов, либо по материалу наблюдалась пересортица.

- 4. Недостатки документооборота на предприятии.

Документооборот в ЗАО «Поиск 1» построен по следующему принципу (Рисунок № 4):

Склад.

Поставщик Бухгалтерия.

Финансовый отдел Рисунок № 4. Документооборот в ЗАО «Поиск 1».

Как следует из рисунка № 4, информация поступает в бухгалтерию из двух ведомств: складов и инженерной службы. При этом при прохождении документов через оба ведомства зачастую возникают задержки. Например, как уже говорилось выше, поставщик может задерживать передачу счетов-фактур на предприятие. Также материалы на склад могут поступать без сопроводительных документов или их комплектация может им не соответствовать (пересортица). Помимо вышеперечисленных задержек финансовый отдел может не предоставлять документы в бухгалтерию в связи с несоответствием указанной цены имеющемуся договору или просто вследствие халатности сотрудников. Подобная ситуация, в частности, выявилась и в процессе проверки первичных документов, относящихся к поступлению материалов в ЗАО «Поиск 1», за январь 2007 г. При проверке было обнаружено несколько материалов, счета-фактуры и накладные к которым были получены канцелярией ЗАО «Поиск 1» в декабре 2006 г. Однако, вследствие халатности сотрудников финансового отдела, документы на эти материалы были переданы в бухгалтерию лишь в январе 2007 г. Подобная практика документооборота влечет за собой проблему несвоевременности отражения в учете поступления материалов.

Таким образом в результате проверки был выявлен ряд недостатков в области ведения бухгалтерского учета, самым существенным из которых является несвоевременность отражения в учете поступления материальных ценностей.

5. Несовершенство учетной политики в области учета материалов.

В ходе анализа учетной политики предприятия в ней были выявлены следующие недостатки:

ь в учетной политике нет указаний на периодичность сдачи материальных отчетов со складов в бухгалтерию;

ь в учетной политике нет перечня лиц, имеющих право подписывать документы по движению материалов;

Недостатки аудита материально-производственных запасов.

1. Выявленные недостатки в бухгалтерском учете при инициативном аудите материально-производственных запасов показывают некомпетентное исполнение обязанностей внутренних аудиторов в области:

ь учетной политики;

ь складского учета материалов;

ь составления договора поставки;

ь первичных документов и регистров бухгалтерского учета.

2. Не несет персональной ответственности за результаты внешней аудиторской проверки.

Обязательно вменить в обязанности внутреннего аудитора подготовку и ответственность за результаты внешней проверки.

3. Не соблюден принцип независимости, т. к аудитор подчинен главному бухгалтеру.

Служба внутреннего аудита должна подчиняться непосредственно руководителю. Этот принцип изложен в этическом кодексе российского аудитора совершенствования внутреннего аудита на предприятия.

- 4. При проверки внешних аудиторов несовершенство аудиторских доказательств.

- 5. Несовершенство рабочих документов аудитора. Например, нет опросных листов аудитора.