Оценка структуры баланса

В структуре баланса небольшой удельный вес занимает дебиторская задолженность 3,11%. Его уменьшение свидетельствует об эффективной работе с должниками контроле над состоянием дебиторской задолженности. Хотя, с другой стороны, её наличие свидетельствует о предстоящих поступлениях. Эта задолженность является гарантией финансового благополучия на перспективу. Небольшая доля дебиторской задолженности… Читать ещё >

Оценка структуры баланса (реферат, курсовая, диплом, контрольная)

Для анализа имущественного положения предприятия используем баланс на 31 декабря 2010, 2011 и 2012 годов (приложение 1).

Имущественное положение предприятия — это сумма средств, находящаяся в распоряжении предприятие. Этот показатель равен валюте баланса и дает представление о том, сколько хозяйственных средств привлечено предприятием за рассматриваемый период из различных источников. Баланс предприятия может составляться как на начало, так и на конец года. Данные баланса на начало года совпадают с данными на конец предыдущего года. Кроме того, в балансе содержится информация об имуществе предприятия и его источниках на соответствующую дату предыдущего года, что позволяет провести сравнительный анализ.

Построим сводный сравнительный аналитический баланс и проведем анализ изменений актива баланса (таблица 2).

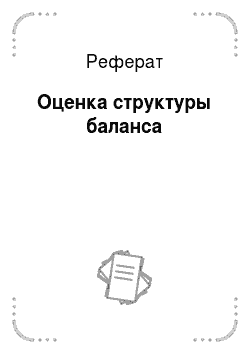

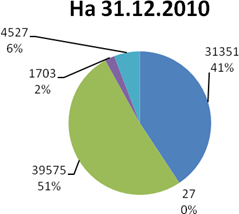

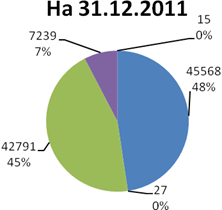

В нашем случае валюта баланса на 31.12.2010 г. составляла 77 183, на 31.12.2011 — 95 640 тысяч рублей, а на конец 2012 г. — 101 805 тысячу рублей. Это свидетельствует о расширении хозяйственного оборота предприятия (табл. 1).

В структуре активов баланса преобладают основные средства, их доля составляет 49,61%, этот фактор положительно влияет на показатели ликвидности баланса и платежеспособности предприятия, также о наращивании производственной мощности кооператива. Также большой удельный вес (51,24%, 44,74%, 46,47% в 2010, 2011 и 2012 гг соответственно), имеют запасы, уменьшение их доли может свидетельствовать как о эффективной политике управления запасами, так и о стремлении защитить денежные средства от обесценивания в условиях инфляции. Отставание темпов роста оборотных активов от внеоборотных активов может также свидетельствовать о сокращении основной (производственной) деятельности сельскохозяйственного производственного кооператива «Никольское».

Таблица 2 Сводный сравнительный аналитический баланс Сельскохозяйственного производственного кооператива «Никольское» за 2010;2012 гг.

Наименование статей баланса. | На 31.12. 2010, тыс. руб. | Уд. вес, %. | На 31.12. 2011, тыс. руб. | Уд. вес, %. | Изменение структуры, %. | На 31.12. 2012, тыс. руб. | Уд. вес, %. | Изменение структуры, %. |

Основные средства. | 40,62. | 47,64. | 7,02. | 49,61. | 1,97. | |||

Доходные вложения в материальные ценности. | 0,04. | 0,03. | — 0,01. | 0,48. | 0,45. | |||

Запасы. | 51,27. | 44,74. | — 6,53. | 46,47. | 1,73. | |||

Дебиторская задолженность. | 2,21. | 7,57. | 5,36. | 3,11. | — 4,46. | |||

Денежные средства. | 5,86. | 0,02. | — 5,84. | 0,33. | 0,31. | |||

Уставный капитал. | 4,62. | 3,88. | — 0,74. | 3,72. | 0,16. | |||

Добавочный капитал. | 26,18. | 21,13. | — 5,05. | 19,85. | — 1,28. | |||

Резервный капитал. | 0,44. | 50,58. | 50,14. | 47,51. | — 3,07. | |||

Нераспределенная прибыль. | 62,24. | 4,48. | — 57,76. | 10,09. | 5,61. | |||

Заемные средства (долгосрочные). | 2,85. | 15,6. | 12,74. | 16,69. | 1,09. | |||

Заемные средства (краткосрочные. | 2,59. | 3,14. | 0,55. | 0,98. | — 2,16. | |||

Кредиторская задолженность. | 1,07. | 1,19. | 0,12. | 1,15. | — 0,14. | |||

Баланс. | ; | ; |

Рис. 2 Структура активов баланса СПК «Никольское» 2010;2012 гг.

Рис. 3 Структура пассивов баланса СПК «Никольское» 2010;2012 гг.

В теории и практике управления запасами выделяют следующие основные признаки неудовлетворительной системы контроля ресурсов:

- — тенденция к постоянному росту длительности хранения запасов;

- — непрерывный рост запасов, заметно опережающий динамику увеличения объема реализуемой продукции;

- — частые простои оборудования из-за отсутствия материалов;

- — нехватка складских помещений;

- — периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей;

- — большие суммы списаний из-за наличия устарелых (залежалых), медленно оборачивающихся запасов;

- — значительные объемы списаний запасов вследствие их порчи.

В структуре баланса небольшой удельный вес занимает дебиторская задолженность 3,11%. Его уменьшение свидетельствует об эффективной работе с должниками контроле над состоянием дебиторской задолженности. Хотя, с другой стороны, её наличие свидетельствует о предстоящих поступлениях. Эта задолженность является гарантией финансового благополучия на перспективу. Небольшая доля дебиторской задолженности характерна для предприятий, работающих с покупателями и заказчиками по предварительной оплате.

Небольшая доля денежных средств (5,86% в 2010 году, 0,02% в 2011 году и 0,33% в 2012 году) свидетельствует, с одной стороны, о защищенности от инфляции и эффективном управлении денежными средствами, а с другой — негативно влияет на ликвидность баланса. Для данного предприятия снижение суммы свободных денежных средств может привести к тому, что наступит момент, когда оно будет не в состоянии погасить свои финансовые обязательства, поскольку основным стабильным источником погашения внешних обязательств являются денежные средств от текущей деятельности.

Анализ пассива баланса показал, что среди источников имущества кооператива преобладают собственные средства (уставный, добавочный, резервный капитал и нераспределенная прибыль).

Это свидетельствует о усилении финансовой устойчивости и независимости организации от заемных и привлеченных средств. Однако те организации, которые в своей деятельности ориентируются только на собственные источники, ограничивают деловую активность, снижают конкурентоспособность, и доходность таких организаций, как правило, невысока. Важно оценить, куда вкладываются собственные и заемные средства — во внеоборотные активы или в оборотные. Больший удельный вес собственного капитала в составе совокупных пассивов должен соответствовать более высокому удельному весу внеоборотных активов в составе имущества. Собственный капитал, краткосрочные кредиты банков, кредиторская задолженность являются основными источниками формирования оборотных активов организации.

Наибольший удельный вес в структуре источников имущества кооператива (структуре пассива баланса) имеет резервный капитал (0,44%, 50,58% и 47,51% в 2010, 2011 и 2012 годах соответственно).

Среди привлеченных источников преобладают долгосрочные заемные средства. Как отрицательную тенденцию можно рассматривать увеличение за 2012 год доли привлеченных средств в составе пассива баланса. Это может свидетельствовать: о повышении степени финансового риска для организации, снижения ее платежеспособности или наоборот об активном распределении в условиях инфляции доходов в пользу предприятия-заемщика.