Анализ финансовых результатов Урмарского райпо

Прибыль от продажи находится в обратной зависимости от их величины, то есть сумма средств, необходимых для оплаты текущих расходов, возникающих в ходе производственно — хозяйственной деятельности. Снижение себестоимости реализованных товаров, коммерческих и управленческих расходов представляют собой основные факторы увеличения прибыли: Для упрощения анализа финансовых результатов Урмарского райпо… Читать ещё >

Анализ финансовых результатов Урмарского райпо (реферат, курсовая, диплом, контрольная)

В условиях рыночных отношений основной целью коммерческой деятельности является получение прибыли. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям её деятельности. Различных пользователей бухгалтерской отчетности интересуют только определенные показатели финансовых результатов. Администрацию фирмы интересует одно, налоговые органы — другое, а потенциальных инвесторов — третье.

Анализ финансовых результатов деятельности организации включает в себя различные элементы. Остановимся на анализе динамики и структуры финансовых результатов. В процессе анализа могут использоваться различные показатели прибыли: маржинальная прибыль, прибыль от продаж, балансовая (валовая) прибыль, налогооблагаемая прибыль, чистая (нераспределённая) прибыль, капитализированная (реинвестированная) прибыль, потребляемая прибыль. Часть из них представлена в отчётности, что очень удобно, другие необходимо рассчитывать.

При анализе динамики показателей прибыли в первую очередь оценивается рост показателей прибыли за анализируемый период, затем отмечаются положительные и негативные изменения в динамике финансовых результатов.

Для анализа, оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица, в которой используются данные отчета о финансовых результатах. При анализе структуры прибыли отчетного периода необходимо проанализировать удельный вес ее отдельных составляющих. Позитивным считается высокий удельный вес прибыли от продаж продукции.

В связи с этим одной из важнейших задач анализа прибыли от продаж является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом.

Также желательно в процессе анализа финансовых показателей учитывать инфляцию.

Дальнейшему углубленному анализу должны подлежать те слагаемые прибыли, (убытка) отчетного года, которые составляют значительный удельный вес в прибыли (убытке) отчетного года.

Таким образом, анализ уровня и динамики финансовых результатов проводится с помощью горизонтального анализа, а анализ структуры — с помощью вертикального анализа, для каждого из которых берутся необходимые показатели.

Для упрощения анализа финансовых результатов Урмарского райпо построим аналитическую таблицу 2.2.1. Ряд показателей финансовых результатов деятельности организации, подлежащих отражению в отчете, не показывается ввиду отсутствия их оборотов, в частности, это показатели «Доходы от участия в других организациях» и «Проценты к получению».

Таблица 2.2.1 — Динамика финансовых результатов Урмарского райпо за 2011;2012 гг.

Показатели. | Сумма, тыс.руб. | Темп изме; нения, %. | В % к выручке. | Отклонение. (+;-). | |||

2011 г. | 2012 г. | 2011 г. | 2012 г. | суммы, тыс.руб. | уд.вес, %. | ||

Выручка. | 107,89. | +12 501. | -; | ||||

Себестоимость продаж. | 106,14. | 79,56. | 78,28. | +7745. | — 1,28. | ||

Валовая прибыль. | 114,68. | 20,44. | 21,72. | +4756. | +1,28. | ||

Коммерческие расходы. | 105,88. | 18,86. | 18,51. | — 1759. | — 0,35. | ||

Прибыль от продаж. | 220,07. | 1,57. | 3,21. | +2997. | +1,64. | ||

Проценты к уплате. | 116,78. | 0,57. | 0,62. | +152. | +0,05. | ||

Прочие доходы. | 130,29. | 0,67. | 0,81. | +322. | +0,14. | ||

Прочие расходы. | 249,09. | 1,21. | 2,79. | +2861. | 1,58. | ||

Прибыль до налогообложения. | 141,69. | 0,46. | 0,61. | +306. | +0,15. | ||

Текущий налог на прибыль. | (137). | (569). | в 4,15 раза. | (0,09). | (0,33). | — 432. | — 0,24. |

Прочее. | (1570). | (1957). | 124,65. | (0,99). | (1,14). | — 387. | — 0,15. |

Чистая прибыль. | (973). | (1486). | 152,72. | (0,61). | (0,87). | — 513. | — 0,26. |

По данным таблицы 2.1.2 наблюдается рост выручки по сравнению с прошлым годом на 7,89%. Рост выручки и валовой прибыли более быстрыми темпами, чем темпы роста себестоимости продаж и коммерческих расходов позволил райпо получить в отчетном году прибыли в 2 раза больше прошлого периода. Несмотря на отрицательный результат от прочей деятельности райпо получило прибыли до налогообложения в отчетном году на 306 тыс. руб. больше чем, в 2011 году. Это объясняется еще и тем, что райпо в отчетном году имеет снижение уровня себестоимости продаж и коммерческих расходов.

Анализ прибыли от продажи предполагает не только общую оценку динамики выполнения плана по прибыли от реализации, но и оценка различных факторов, воздействующих на величину и динамику прибыли от продаж.

Основными факторами, влияющими на размер прибыли от продаж являются:

- -количество реализованной продукции — прибыль от реализации находится в прямой зависимости от количества реализованной продукции, чем оно больше, тем больше при рентабельной работе предприятие получает прибыль;

- -себестоимость реализованной продукции;

- -коммерческие расходы;

- -управленческие расходы.

Прибыль от продажи находится в обратной зависимости от их величины, то есть сумма средств, необходимых для оплаты текущих расходов, возникающих в ходе производственно — хозяйственной деятельности. Снижение себестоимости реализованных товаров, коммерческих и управленческих расходов представляют собой основные факторы увеличения прибыли:

- -продажные цены на реализованную продукцию. Прибыль находится в прямой зависимости от уровня цен, то есть чем выше цена реализации, тем больше предприятие получит прибыли и наоборот, снижение цен приводит к сокращению объема продаж и, следовательно, прибыли;

- -структурные сдвиги в составе реализации — влияние этого фактора связано с тем, что отдельные виды товаров, продукции, работ, услуг имеют неодинаковый уровень прибыльности. Всякое изменение соотношения их в общем объеме продаж может способствовать росту прибыли или вызвать ее сокращение. Например: если в общем объеме продаж увеличивается доля более рентабельной продукции, то в этом случае прибыль будет расти, а при сокращение ее — уменьшаться. Это дает финансовому менеджеру управлять возможными финансовыми результатами от реализации.

При проведении анализа используются следующие показатели прибыли: валовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль до налогообложения, чистая прибыль.

В процессе анализа определяется состав валовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана прибыли до налогообложения применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

На изменение валовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

прибыли от реализации продукции (товаров, работ, услуг);

прибыли от прочей реализации;

В свою очередь прибыль от продажи продукции (товаров, работ, услуг) зависит от следующих факторов:

объема реализованной продукции;

структуры реализованной продукции;

полной себестоимости реализованной продукции;

цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка валовой прибыли.

Взаимосвязь факторов первого и второго порядков с валовой прибылью прямая, за исключением себестоимости, снижение которой приводит к росту прибыли.

При расчете влияния факторов первого порядка на валовую прибыль используем аддитивную факторную модель:

(2.2.1.),.

где: ПБ — валовая прибыль;

ПР — прибыль от продажи товаров;

ПП — прибыль от прочей реализации;

Количественное изменение каждого фактора равно влиянию этого фактора на изменение прибыли до налогообложения.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и средне реализационных цен, часто применяют способ цепных подстановок или способ абсолютных разниц.

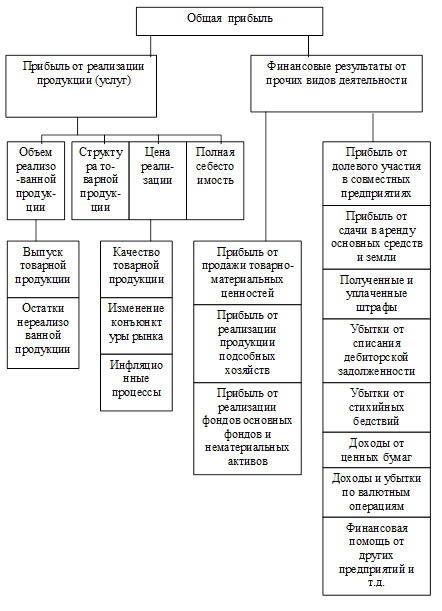

Более детально факторы трех уровней представлены на рис. 2.2.1.

Далее проведем факторный анализ на данных организации Урмарского райпо, для выявления факторов оказывающих влияние на финансовое состояние организации.

Сравнивая сумму прибыли, предшествующего года и условную, рассчитанную исходя из фактического объема и ассортимента продукции отчетного года, но при ценах и себестоимости базового (предшествующего) года, узнаем, на сколько она изменилась за счет объема и структуры реализованной продукции (П (V, стр.):

Чтобы найти влияние объема продаж, умножим отклонение суммы выручки на рентабельность базисного периода и разделим на 100.

П (В) =(Вотч — Вбаз)* Rбаз / 100= +12 501*1,57/100= +196,266 тыс. руб.

Рис. 2.2.1. Структурно-логическая схема факторного анализа прибыли

На следующем этапе анализа определим влияние изменения себестоимости, коммерческих, управленческих расходов на прибыль от продаж.

Для определения изменения от себестоимости, сумму выручки отчетного периода умножим на отклонение уровня себестоимости отчетного периода от уровня себестоимости базисного периода и разделим на 100.

П (С)= Вотч *(Сотч — Сбаз) / 100 = 171 040*-(-)1,28/100=+2189,312 тыс. руб.

П (КомР)=Вотч* (КомРотч — КомРбаз)/100=171 040*-(-0,35)/100= +598,64 тыс. руб.

П (Упр)= Вотч*(УпрРотч-УпрРбаз)/100=0 тыс. руб.

Общее изменение суммы прибыли:

П= +196,266 + 2189,312 + 598,64 + 0 =2984~2997 тыс. руб.

Результаты расчетов показывают, что прибыль в 2012 году увеличилась по сравнению с 2011 годом в большей степени за счёт снижения уровня себестоимости.

Таким образом, дальнейшее увеличение прибыли от продаж анализируемого предприятия является увеличение объёма продаж наиболее рентабельных видов продукции. Необходимо изыскать новые рынки сбыта, заниматься разного рода видами деятельности, с целью получения стабильного дохода.

Существенное место в анализе прибыли занимает так называемый маржинальный анализ.

Методика маржинального анализа прибыли является высокоэффективным инструментом управления финансовыми процессами предприятия, широко использующимся в практике финансового менеджмента зарубежных стран.