Анализ финансовых результатов деятельности ЦТАО

Таким образом мы видим, что под влиянием снижения прибыли рентабельность продукции уменьшилась на 3,49%, под влиянием увеличения объема реализованной продукции уменьшилась на 0,52%. При этом общая рентабельность снизилась на 0,52%. Таким образом, мы видим, что под влиянием уменьшения прибыли рентабельность продаж уменьшилась на 3,47%, под влиянием увеличения объема реализованной продукции… Читать ещё >

Анализ финансовых результатов деятельности ЦТАО (реферат, курсовая, диплом, контрольная)

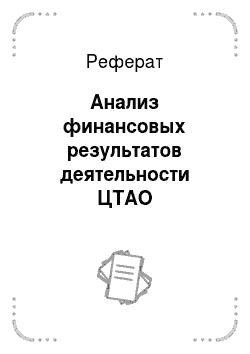

Рассматривая показатели финансовых результатов деятельности ЦТАО ФБУ ИК-2, остановимся на анализе рентабельности продукции и рентабельности продаж (рис. 2.5.).

Рис. 2.5. Динамика показателей рентабельности производства и продаж ФБУ ИК-2 за период 2008 — 2010 гг

Для анализа рентабельности продукции используем двухфакторный метод. Рассмотрим изменение рентабельности под влиянием прибыли от реализации продукции (ПР) и себестоимости (Себ) за 2008 — 2009 года.

Для начала рассчитаем рентабельность для базисного периода.

Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

Таким образом мы видим, что под влиянием снижения прибыли рентабельность продукции уменьшилась на 3,96%, под влиянием увеличения себестоимости уменьшилась на 3,78%. При этом общая рентабельность снизилась на 7,7%.

Для анализа рентабельности продукции за 2009 — 2010 года также используем двухфакторный метод.

Для начала рассчитаем рентабельность для базисного периода.

Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

Таким образом, мы видим, что под влиянием при незначительного уменьшения прибыли рентабельность продукции увеличилась, под влиянием снижения себестоимости увеличилась на 2,74%. При этом общая рентабельность продукции увеличилась по отношению к базисному периоду на 2,75%.

Для анализа рентабельности продукции используем двухфакторный метод. Рассмотрим изменение рентабельности под влиянием прибыли от реализации продукции и себестоимости за 2008 — 2010 года.

Для начала рассчитаем рентабельность для базисного периода Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

Таким образом мы видим, что под влиянием уменьшения прибыли рентабельность продукции уменьшилась на 3,99%, под влияние увеличения себестоимости уменьшилась на 1,01%. При этом общая рентабельность снизилась на 5%.

Для анализа рентабельности продаж также будем использовать двухфакторный метод. Рассмотрим изменение рентабельности под влиянием прибыли от реализации продукции (ПР) и объем реализованной продукции (VPП) за 2008 — 2009 года.

Для начала рассчитаем рентабельность для базисного периода.

Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

%.

Таким образом, мы видим, что под влиянием уменьшения прибыли рентабельность продаж уменьшилась на 3,47%, под влиянием увеличения объема реализованной продукции уменьшилась на 2,9%. При этом общая рентабельность снизилась на 6,37%.

Теперь рассмотрим изменение рентабельности под влиянием прибыли от реализации продукции и объема реализованной продукции за 2009 — 2010 года.

Для начала рассчитаем рентабельность для базисного периода.

Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

Таким образом, мы видим, что под влиянием незначительного уменьшения прибыли рентабельность продаж уменьшилась на 0,01%, под влияние уменьшения объема реализованной продукции увеличилась на 2,37%. При этом общая рентабельность увеличилась на 2,36%.

Теперь рассмотрим изменение рентабельности под влиянием прибыли от реализации продукции и себестоимости за 2008 — 2010 года.

Теперь найдем изменение рентабельности под влиянием каждого из факторов.

Изменение рентабельности под влиянием прибыли:

Изменение рентабельности под влиянием себестоимости:

Таким образом мы видим, что под влиянием снижения прибыли рентабельность продукции уменьшилась на 3,49%, под влиянием увеличения объема реализованной продукции уменьшилась на 0,52%. При этом общая рентабельность снизилась на 0,52%.

За период 2008 — 2010 года показатели изменились следующим образом: снижение прибыли от реализации продукции в 2009 году по сравнению с 2008 году на 3,4 млн руб. дало снижение показателей рентабельности. Но помимо прибыли в 2009 году произошло повышение других основных показателей: объемы реализованной продукции на 74,8 млн руб. и себестоимости реализованной продукции на 51,3 млн руб. Такое увеличение дало еще большее уменьшение рентабельности.

На основании выше изложенного можно сделать вывод, что в 2009 году ИК-2 имело самые низкие показатели рентабельности. По данным рентабельности исследуемое производственное подразделение недостаточно эффективно использует свои основные фонды. Это создает предпосылки для повышения производственного потенциала учреждения и увеличения рентабельного производства. Для этого предлагается освоить пошив новых видов продукции.