Анализ содержания и техники составления Пояснений к бухгалтерской отчетности в ООО «Кока-Кола ЭйчБиСи Евразия»

Срок полезного использования нематериальных активов определяется исходя из их индивидуальных характеристик, также как и метод начисления амортизации. Амортизационные отчисления учитываются на счёте 05 «Амортизация нематериальных активов». В ходе проведённого исследования Положения по учётной политике, должностной инструкции главного бухгалтера и структуры бухгалтерии ООО «Кока Кола ЭйчБиСи… Читать ещё >

Анализ содержания и техники составления Пояснений к бухгалтерской отчетности в ООО «Кока-Кола ЭйчБиСи Евразия» (реферат, курсовая, диплом, контрольная)

Характеристика учетной деятельности ООО «Кока-Кола ЭйчБиСи Евразия»

«Кока-Кола ЭйчБиСи Евразия» — это крупнейшая компания по производству и продаже безалкогольных напитков.

Организационно-правовой формой ООО «Кока Кола ЭйчБиСи Евразия» является Общество с Ограниченной Ответственностью.

Деятельность компании заключается в производстве и дальнейшей продаже прохладительных безалкогольных напитков торговой марки «The Coca-Cola Company».

Организация находится в Ростовской области на хуторе Новоалександровка Азовского района.

Штат сотрудников насчитывает 469 человек, то есть предприятие является крупным.

Учётная политика ООО «Кока-Кола ЭйчБиСи Евразия» разработана на основании Федерального Закона № 402-ФЗ от 06.12.11., Положения по ведению бухгалтерского учёта, Приказа Министерства Финансов Российской Федерации № 66-н от 06.07.10 в редакции от 05.10.11, 17.08.12 и 04.12.12 и Инструкции к плану счетов [10].

В разделе I «Организационная часть» прописывается, что:

ответственность за организацию ведения и достоверность бухгалтерского учёта несёт генеральный директор Ефремов О. Н.;

бухгалтерский учёт и отчётность ведутся бухгалтерией;

учёт ведётся с использованием бухгалтерской программы «1С: Предприятие» в российских рублях и копейках.

Документы, принимаемые к учёту:

- — первичные учётные документы, составленные по унифицированным формам;

- — первичные учётные документы, полученные от других организаций с обязательными реквизитами;

- — первичные учётные документы, оформленные в ином государстве.

Также к учёту принимаются составленные на бумажных и электронных носителях документы.

Во втором разделе Учётной политики «Учёт внеоборотных активов» расписываются учёт, начисление амортизации, переоценка основных средств и нематериальных активов.

Основные средства ООО «Кока-Кола ЭйчБиСи Евразия» делятся на следующие группы:

- — здания и сооружения;

- — машины и оборудование;

- — транспортные средства;

- — производственный инвентарь;

- — приборы, устройства и вычислительная техника;

- — земельные участки;

- — прочие объекты основных средств.

Объект основного средства принимается к учёту, если его стоимость превышает 45 000 рублей. Объект основного средства, стоимость которого ниже указанной, учитывается как объект материально-производственных запасов, также как и специальная производственная оснастка, инструменты, рабочая одежда.

Срок полезного использования объектов основных средств устанавливается при вводе в эксплуатацию.

Для начисления амортизации применяется линейный способ ко всем группам основных средств.

Переоценка осуществляется только по группам «здания и сооружения» и «земельные участки» раз в год.

Срок полезного использования нематериальных активов определяется исходя из их индивидуальных характеристик, также как и метод начисления амортизации. Амортизационные отчисления учитываются на счёте 05 «Амортизация нематериальных активов».

Переоценка по этой группе внеоборотных активов не осуществляется.

В следующем разделе Учётной политики ООО «Кока-Кола ЭйчБиСи Евразия» «Учёт оборотных активов и выпуска продукции» указывается, что сырьё и материалы (топливо, запасные части, полуфабрикаты) учитываются по фактической стоимости по счёту 10 «Материалы». На общепроизводственные расходы относятся расходы на содержание складских помещений.

Расход материально-производственных запасов учитывается по фактическим размерам.

Списание материально-производственных запасов происходит по методу скользящей средней себестоимости.

Ежемесячная инвентаризация проводится по материально-производственным запасам, а еженедельная — по основному сырью.

Тара учитывается по фактической себестоимости.

Готовая продукция и незавершённое производство учитываются по фактической себестоимости.

Учёт готовой продукции и незавершённого производства по элементам:

- — прямых расходов (счёт 20 плана счетов);

- — косвенных расходов (счета 20, 23, 25).

Потери от брака каждый месяц списываются на фактическую себестоимость продукта.

В разделе IV «Выручка, доходы и расходы» доходами признаются доходы от реализации продукции ООО «Кока-Кола ЭйчБиСи Евразия», сырья, тары и полуфабрикатов другим организациям.

Выручка принимается к учёту на основании принципа временной определённости фактов хозяйственной деятельности организации.

Расходами по обычным видам деятельности признаются расходы на производство и реализацию продукции, закупку сырья и материалов.

Расходы, которые относятся к разным отчётным периодам учитываются на счёте 97 «Расходы будущих периодов» и признаются в бухгалтерской отчётности активом (дебиторская задолженность, внеоборотные активы, запасы).

В разделе «Финансовые активы, резервы и обязательства» в пункте «Резервы и оценочные обязательства» указывается, что дебиторская задолженность должна постоянно оцениваться на выявление сомнительности в формировании резервов по сомнительным долгам.

При составлении ежеквартальной отчётности, резерв по сомнительным долгам относится к прочим расходам.

На основании статьи 324.1 Налогового Кодекса Российской Федерации размер оценочного обязательства определяется как резерв предстоящих расходов на оплату отпусков и тому подобное.

Резерв для оплаты отпусков работникам относится к расходам по обычным видам деятельности.

Долговые обязательства и государственные субсидии.

Проценты по долговым обязательствам относятся в актив, если:

- — срок подготовки обязательств к их использованию больше двенадцати месяцев;

- — стоимость обязательства выше десяти процентов от балансовой стоимости активов ООО «Кока-Кола ЭйчБиСи Евразия».

Долгосрочные долговые обязательства принимаются на учёт после их погашения после отчётной даты в течении года и не перейдут из долгосрочных в краткосрочные, если даже платёж проведётся в течение этого года.

Государственные субсидии принимаются к учёту только при их поступлении.

Пересчёт валюты других государств осуществляется кассиром или руководителем ООО «Кока-Кола ЭйчБиСи Евразия» на момент поступления данных денежных средств в кассу, либо на момент составления годовой бухгалтерской отчётности.

Налог на прибыль определяется по декларации по налогу на прибыль организаций.

Доход и расход по налогу на прибыль учитываются на счёте 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

Постоянные налоговые активы и обязательства учитываются по счёту 99 рабочего плана счетов компании.

В корреспонденции со счётом 68 плана счетов отражаются отложенные налоговые активы (счёт 09) и отложенные налоговые обязательства (счёт 77).

Завершает Учётную политику ООО «Кока-Кола ЭйчБиСи Евразия» раздел «Бухгалтерская отчётность и внутренний контроль».

Для составления и представления бухгалтерской отчётности организация использует бухгалтерский баланс, отчёт о прибылях и убытках, а также Пояснения к бухгалтерской отчётности.

Внешним пользователям представляется только годовая бухгалтерская отчётность, для внутренних есть также и промежуточная.

Финансовый директор и главный бухгалтер устанавливают сроки и объёмы составления отчётности.

Отдельному раскрытию в отчётности подлежат показатели по отдельным активам, обязательствам, расходам и доходам, которые превышают двадцать процентов от показателя статьи.

ООО «Кока-Кола ЭйчБиСи Евразия» не создаёт НИОКР самостоятельно, она лишь покупает готовые.

ООО «Кока-Кола ЭйчБиСи Евразия» не приобретает средства, которые могут оцениваться как финансовые вложения.

ООО «Кока-Кола ЭйчБиСи Евразия» не выступает в роли строительного подрядчика.

Также у данной организации нет продолжительного производственного цикла, то есть цикла, приходящегося на несколько отчётных периодов.

Согласовано с главным бухгалтером руководитель ООО «Кока-Кола ЭйчБиСи Евразия» утверждает состав и порядок деятельности комиссии по приёму и списанию основных средств, а также перечень должностных лиц, ответственных за оборот БСО (бланков строгой отчётности) и имеющих право на подписи доверенностей.

Аудит производят аудиторы организации.

Бухгалтерия на ООО «Кока-Кола ЭйчБиСи Евразия» является самостоятельным структурным подразделением, которое подчиняется генеральному директору организации.

В своей работе данный отдел руководствуется Положениями по бухгалтерскому учёту, Федеральным Законом «О бухгалтерском учёте» № 402-ФЗ от 06.12.11 в редакции от 28.12.13 г., Настоящим положением, Уставом ООО «Кока-Кола ЭйчБиСи Евразия», Трудовым и Налоговым Кодексами, Правилами внутреннего трудового распорядка, а также другими нормативно-правовыми актами.

Возглавляет бухгалтерию главный бухгалтер ООО «Кока-Кола ЭйчБиСи Евразия». Его должностная инструкция определяет следующее:

- — главный бухгалтер руководит сотрудниками отдела и согласовывает приём, увольнение и перевод работников;

- — разрабатывает рабочий план счетов, формы первичных учётных и внутренних документов;

- — проводит анализ финансово-хозяйственной деятельности (АФХД) и внутренний контроль за системой бухгалтерского учёта в организации;

- — контролирует правильность оформления и составления документов;

- — контролирует соблюдение проведения инвентаризации кассы, обязательств и расчётов;

- — контролирует своевременное погашение кредиторской задолженности и взыскание дебиторской задолженности;

- — контролирует соблюдение законности списания потерь и недостач;

- — проводит проверки ведения бухгалтерского учёта и другой работы бухгалтерии;

- — составляет бухгалтерскую отчётность на основании первичных документов и записей в бухгалтерских регистрах;

- — предоставляет налоговую и бухгалтерскую отчётность пользователям в установленные сроки;

- — формирует учётную политику.

Главный бухгалтер ООО «Кока-Кола ЭйчБиСи Евразия» имеет право на:

- — установление должностных обязанностей подчинённым сотрудникам;

- — установление порядка оформления первичных документов;

- — согласование приёма, перевода на другую работу или увольнения работников ООО «Кока-Кола ЭйчБиСи Евразия»;

- — рассмотрение договоров, сделок и соглашений компании с другими юридическими и физическими лицами;

- — требование от других отделов ООО «Кока-Кола ЭйчБиСи Евразия», а также от генерального директора по необходимости, на принятие мер по достоверности ведения внутреннего контроля и учёта;

- — проверку в других штатных подразделениях компании соблюдения правильности приёма, оприходования, списания и других процедур с имуществом;

- — представление интересов бухгалтерии перед другими подразделениями ООО «Кока-Кола ЭйчБиСи Евразия» и других организаций;

- — улучшение работы бухгалтерии.

Должностная инструкция главного бухгалтера определяет также его ответственность.

Главный бухгалтер несёт ответственность за:

- — нарушение правил внутреннего трудового распорядка ООО «Кока-Кола ЭйчБиСи Евразия»;

- — неправильность ведения бухгалтерского учёта;

- — неправильность составления бухгалтерской отчётности;

- — предоставление бухгалтерской отчётности не в указанные сроки;

- — несоблюдение своих должностных обязанностей;

- — нарушение правил техники безопасности;

- — несоблюдение контроля над работой бухгалтерии;

- — приём и оформление документов, которые противоречат законодательству Российской Федерации.

Главный бухгалтер подчиняется генеральному директору ООО «Кока-Кола ЭйчБиСи Евразия».

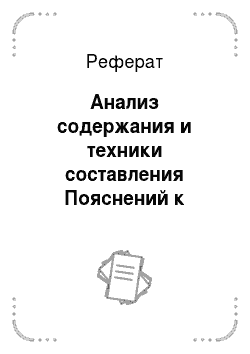

В свою очередь главному бухгалтеру подчиняются заместитель главного бухгалтера, старший бухгалтер по учёту товарно-материальных ценностей, бухгалтер по учёту банковских операций, бухгалтер по учёту расчётов по оплате труда, бухгалтера-кассиры, бухгалтер по учёту затрат на производство и реализации готовой продукции.

Главный бухгалтер при помощи своих подчинённых разрабатывает рабочий план счетов для отражения хозяйственных операций на основании Единого плана счетов.

Структура бухгалтерии ООО «Кока-Кола ЭйчБиСи Евразия» представлена на рисунке 3.

Рисунок 3 — Структура бухгалтерии ООО «Кока-Кола ЭйчБиСи Евразия» *Источник: составлено автором.

Главный бухгалтер при помощи своих подчинённых разрабатывает рабочий план счетов для отражения хозяйственных операций на основании Единого плана счетов.

Рабочий план счетов утверждается согласованно с генеральным директором ООО «Кока-Кола ЭйчБиСи Евразия» и выглядит следующим образом.

В разделе I «Внеоборотные активы» присутствуют следующие счета:

- § 01 — Основные средства;

- § 02 — Амортизация основных средств;

- § 03 — Доходные вложения в материальные ценности;

- § 04 — Нематериальные активы;

- § 05 — Амортизация нематериальных активов;

- § 07 — Оборудование к установке;

- § 08 — Вложения во внеоборотные активы.

Раздел II «Производственные запасы» состоит из следующих счетов:

- § 10 — Материалы;

- § 14 — Резервы под снижение стоимости материальных ценностей;

- § 15 — Заготовление и приобретение материальных ценностей;

- § 16 — Отклонение в стоимости материальных ценностей;

- § 19 — Налог на добавленную стоимость по приобретённым ценностям.

Следующий третий раздел плана счетов «Затраты на производство» включает:

- § 20 — Основное производство;

- § 25 — Общепроизводственные расходы;

- § 26 — Общехозяйственные расходы;

- § 28 — Брак в производстве.

Раздел IV «Готовая продукция и товары» состоит из следующих счетов:

- § 40 — Выпуск продукции;

- § 41 — Товары;

- § 43 — Готовая продукция;

- § 44 — Расходы на реализацию продукции;

- § 45 — Отгруженные товары;

- § 46 — Выполненные этапы по незавершённым работам.

В пятом разделе «Денежные средства» находятся следующие счета:

- § 50 — Касса;

- § 51 — Расчётные счета;

- § 52 — Валютные счета;

- § 55 — Специальные счета в банках;

- § 57 — Переводы в пути.

Раздел «Расчёты» включает в себя:

- § 60 — Расчёты с поставщиками и подрядчиками;

- § 62 — Расчёты с покупателями;

- § 63 — Резервы по сомнительным долгам;

- § 66 — Расчёты по краткосрочным кредитам и займам;

- § 67 — Расчёты по долгосрочным кредитам и займам;

- § 68 — Расчёты по налогам и сборам;

- § 69 — Расчёты по социальному страхованию;

- § 70 — Расчёты с персоналом по оплате труда;

- § 71 — Расчёты с подотчётными лицами;

- § 73 — Расчёты с персоналом по прочим операциям;

- § 75 — Расчёты с учредителями;

- § 76 — Расчёты с разными дебиторами и кредиторами;

- § 77 — Отложенные налоговые обязательства.

В разделе «Капитал» отражаются следующие счета:

- § 80 — Уставный капитал;

- § 81 — Собственные акции;

- § 82 — Резервный капитал;

- § 83 — Добавочный капитал;

- § 84 — Нераспределённая прибыль (непокрытый убыток).

В последнем разделе «Финансовые результаты» указываются счета:

- § 90 — Продажи;

- § 91 — Прочие доходы и расходы;

- § 94 — Недостачи и потери от порчи ценностей;

- § 96 — Резервы предстоящих расходов;

- § 97 — расходы будущих периодов;

- § 98 — Доходы будущих периодов;

- § 99 — Прибыли и убытки.

Также ООО «Кока-Кола ЭйчБиСи Евразия» разработала забалансовые счета, которые представлены в таблице 1.

Таблица 1 — Забалансовые счета рабочего плана счетов ООО «Кока-Кола ЭйчБиСи Евразия» *Источник: составлено автором.

Забалансовые счета. | №. |

Арендованные основные средства. | |

ТМЦ, принятые на хранение. | |

Материалы в переработку. | |

Товары, принятые на комиссию. | |

Оборудование для монтажа. | |

БСО. | |

Задолженность неплатежеспособных дебиторов, списанная в убыток. | |

Обеспечения обязательств и платежей полученные. | |

Обеспечения обязательств и платежей выданные. | |

Износ основных средств. | |

Основные средства, сданные в аренду. |

Способы ведения бухгалтерского учета:

- — методы группировки и оценки фактов хозяйственной деятельности;

- — погашение стоимости активов;

- — способы применения счетов бухгалтерского учета;

- — применение системы учетных регистров;

- — приемы организации документооборота;

- — методы и приемы инвентаризации;

- — системы обработки информации;

- — иные соответствующие способы, методы и приемы.

В ходе проведённого исследования Положения по учётной политике, должностной инструкции главного бухгалтера и структуры бухгалтерии ООО «Кока Кола ЭйчБиСи Евразия», можно сделать вывод о том, что данная организация является крупной.

Бухгалтерия — сложное и большое структурное подразделение, разрабатывающее учётную политику ООО «Кока-Кола ЭйчБиСи Евразия» и включающее в себя множество сотрудников, выполняющих определённые обязанности.

Учётная деятельность ООО «Кока-Кола ЭйчБиСи Евразия» включает в себя Положение об учётной политике, утверждённой в организации, а также должностные инструкции сотрудников бухгалтерии, рабочий план счетов и положения о ведении бухгалтерского учёта.