Ведение валютных кассовых операций

Сентября с валютного счета в кассу поступило 1500 долл. США. В этот же день валюта была выдана Иванову под отчет. На оплату авиационных билетов и оформление выездных документов было выдано 50 000 руб. Согласно приказу руководителя ЗАО «СТФ-Аудит», при командировках в Швецию суточные выдаются в пределах 60 долл. США в сутки. Расходы Иванова по найму жилого помещения составили 600 долл. США… Читать ещё >

Ведение валютных кассовых операций (реферат, курсовая, диплом, контрольная)

Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном ЦБ РФ. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается.

Когда кассир получает в банке наличную валюту, он должен оформить приходный кассовый ордер по форме N КО-1 аналогично операциям с рублями; отразить операцию в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и в кассовой книге (форма N КО-4).

Если расчеты производятся и наличными рублями, и валютой, то вести нужно все равно только одну кассовую книгу. В кассовой книге нужно указывать сумму не только в валюте, но и в рублях. Чтобы пересчитать валюту в рубли, необходимо взять курс ЦБ РФ на день совершения операции. При подведении итогов за день суммы указывают отдельно по каждой валюте, а также общий итог в переводных рублях (то есть сумму всех валют, пересчитанных по курсу Банка России в рубли).

Таблица 1. Типовые проводки по дебету счета.

Таблица 2. По кредиту счета.

Если курс иностранной валюты изменяется, в учете возникает курсовая разница по валютной кассе. Ее показывают отдельной строкой и записывают в приход или расход. К кассовым документам подшивают справку по расчету курсовой разницы. Отражать курсовые разницы в бухгалтерском учете можно двумя способами:

- — по мере изменения курса;

- — на дату составления бухгалтерского баланса.

Помимо этого независимо от выбранного варианта курсовую разницу нужно пересчитывать в день поступления либо в день расходования денег, находящихся в кассе фирмы. Какой из способов выбрать, фирма решает сама. Это решение нужно закрепить в учетной политике фирмы.

Если операции по кассе проводятся нечасто, то выгоднее применять второй способ учета курсовых разниц. В противном случае придется ежедневно пересчитывать валюту и оформлять новые листы кассовой книги.

Если же движение денег в кассе происходит ежедневно, то можно воспользоваться первым способом.

Курсовые разницы возникают, если:

- — цена товаров (работ, услуг) в договоре выражена в валюте;

- — товары (работы, услуги) оплачены в валюте;

- — курс иностранной валюты изменился.

Пересчет иностранной валюты в рубли производится:

- — на дату совершения операции в иностранной валюте;

- — на дату составления отчетности;

- — по мере изменения курсов валют.

Рассмотрим эти случаи подробнее.

На дату совершения операции в иностранной валюте пересчитываются:

- — стоимость приобретенных основных средств и нематериальных активов (счет 07);

- — стоимость приобретенных материально-производственных запасов (счета 10, 11, 15, 16, 41);

- — величина уставного капитала (счет 80);

- — долгосрочные финансовые вложения (субсчета 58−1 и 58−2).

В дальнейшем при изменении курсов валют пересчет стоимости этих статей не производится.

На дату совершения операции в иностранной валюте и на дату составления отчетности нужно пересчитать стоимость денежных средств. К денежным средствам относятся:

- — наличная валюта, денежные и платежные документы (путевки, авиабилеты) (счет 50);

- — средства на счетах в банках (счета 52, 55);

- — средства в расчетах (счета 60, 62, 68, 71, 73, 75, 76), в том числе заемные средства (счета 66, 67, субсчет 58−3);

- — краткосрочные ценные бумаги (субсчета 58−1 и 58−2);

- — остатки средств целевого финансирования в иностранной валюте (счет 86).

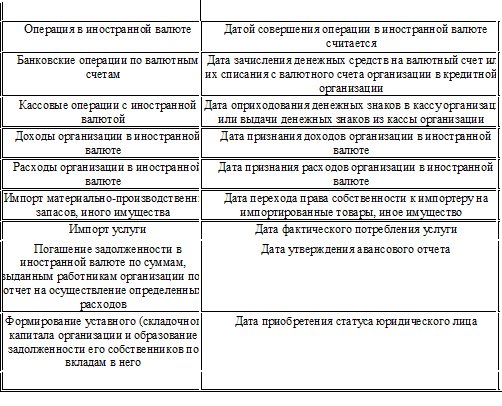

Наличную валюту и средства на счетах в банках при необходимости можно пересчитывать по мере изменения курсов иностранных валют. Порядок пересчета статей, выраженных в иностранной валюте, нужно зафиксировать в учетной политике. Чтобы определить дату совершения операции в иностранной валюте, необходимо пользоваться таблицей, приведенной в приложении к ПБУ 3/2000:

Таблица 3. Перечень дат совершения отдельных операций в иностранной валюте.

В учете могут возникнуть как положительные, так и отрицательные курсовые разницы.

Положительные курсовые разницы образуются:

- — при пересчете денежных средств на валютном счете или валюты в кассе, если на дату осуществления операции с валютой (дату составления отчетности) ее курс вырос;

- — при пересчете кредиторской задолженности, если на дату погашения задолженности (дату составления отчетности) курс валюты оказался ниже, чем на дату ее возникновения;

- — при пересчете дебиторской задолженности, если на дату погашения задолженности (дату составления отчетности) курс валюты оказался выше, чем на дату ее возникновения.

Сумма положительной курсовой разницы включается в состав внереализационных доходов. Для этого бухгалтеру необходимо сделать проводку:

Дебет 50 (52, 60, 62, 66, 76…) Кредит 91−1.

В Отчете о прибылях и убытках положительные курсовые разницы показывают по строке 120 «Внереализационные доходы». Курсовые разницы по процентам, начисленным за пользование кредитами и займами, отражаются в составе операционных доходов (строка 090) (п. 11 ПБУ 15/01). Положительные курсовые разницы увеличивают налогооблагаемую прибыль (п. 2 ст.250 НК РФ).

Отрицательные курсовые разницы образуются:

- — при пересчете денежных средств на валютном счете или валюты в кассе, если на дату осуществления операции с валютой (дату составления отчетности) ее курс снизился;

- — при пересчете кредиторской задолженности, если на дату погашения задолженности (дату составления отчетности) курс валюты оказался выше, чем на дату ее возникновения;

- — при пересчете дебиторской задолженности, если на дату погашения задолженности (дату составления отчетности) курс валюты оказался ниже, чем на дату ее возникновения.

Сумма отрицательной курсовой разницы включается в состав внереализационных расходов. Для этого бухгалтеру необходимо сделать проводку:

Дебет 91−2 Кредит 50 (52, 60, 62, 66, 76…).

В Отчете о прибылях и убытках отрицательные курсовые разницы показываются по строке 130 «Внереализационные расходы». Курсовые разницы по процентам, начисленным за пользование кредитами и займами, отражаются в составе операционных расходов (строка 100) (п. 11 ПБУ 15/01). Отрицательные курсовые разницы уменьшают налогооблагаемую прибыль (п. 5 ст.265 НК РФ).

Пример Работник ЗАО «СТФ-Аудит» Иванов И. П. был направлен в служебную командировку в Швецию на 10 дней.

01 сентября с валютного счета в кассу поступило 1500 долл. США. В этот же день валюта была выдана Иванову под отчет. На оплату авиационных билетов и оформление выездных документов было выдано 50 000 руб. Согласно приказу руководителя ЗАО «СТФ-Аудит», при командировках в Швецию суточные выдаются в пределах 60 долл. США в сутки. Расходы Иванова по найму жилого помещения составили 600 долл. США, а расходы на приобретение авиационных билетов — 48 000 руб. Стоимость оформления выездных документов в Швецию — 1200 руб. 10 сентября Иванов утвердил авансовый отчет и вернул неизрасходованные деньги в кассу.

Курс доллара США составил:

на 01 сентября — 32 руб./USD;

на 10 сентября — 33 руб./USD.

Бухгалтер ЗАО «СТФ-Аудит» сделал проводки:

01 сентября:

Дебет 50 Кредит 51.

50 000 руб. — сняты рубли с расчетного счета;

Дебет 50 Кредит 52−1-3.

48 000 руб. (1500 USD х 32 руб./USD) — сняты наличные денежные средства с валютного счета;

Дебет 71 Кредит 50.

50 000 руб. — выданы Иванову рубли из кассы;

Дебет 71 Кредит 50.

- 48 000 руб. — выдана Иванову наличная иностранная валюта из кассы;

- 10 сентября

Дебет 20 Кредит 71.

48 000 руб. — списаны расходы Иванова на проезд;

Дебет 20 Кредит 71.

1200 руб. — списаны расходы Иванова на оформление выездных документов;

Дебет 20 Кредит 71.

19 800 руб. (60 USD х 10 дн. х 33 руб./USD) — отражены расходы по выплате Иванову суточных;

Дебет 20 Кредит 71.

19 800 руб. (600 USD х 33 руб./USD) — отражены расходы Иванова по найму жилого помещения;

Дебет 50 Кредит 71.

800 руб. (50 000 — 48 000 — 1200) — возвращен в кассу остаток неизрасходованных средств в рублях;

Дебет 50 Кредит 71.

9900 руб. ((1500 USD — 600 USD — 600 USD) х 33 руб./USD) — возвращен в валютную кассу остаток неизрасходованных средств в долларах США;

Дебет 71 Кредит 91−1.

1500 руб. (1500 USD х (33 руб./USD — 32 руб./USD)) — отражена положительная курсовая разница.

бухгалтерский учет денежный кассовый Таблица 4. Журнал хозяйственных операций.