Система межбанковских расчетов

Механизм клиринговых расчетов основан на двух видах расчетов. Они могут осуществляться либо на валовой основе (gross settlement systems), либо на основе нетто-позиции (net settlement systems). В первом случае платеж осуществляется в полном объеме. Нетто-позиция есть результат взаимозачета, это разница между суммой, зачисляемой на счет участника системы, и суммой, списанной с этого счета… Читать ещё >

Система межбанковских расчетов (реферат, курсовая, диплом, контрольная)

Межбанковские расчеты — это система безналичных расчетов между кредитными организациями.

Функции межбанковских расчетов:

- • привлечение и размещение денежных средств в форме депозитов и кредитов;

- • переучет векселей друг у друга и в ЦБ РФ;

- • купля-продажа ценных бумаг;

- • предоставление централизованных кредитов;

- • расчетно-кассовое обслуживание клиентов по поручению друг друга на основе корреспондентских отношений.

Расчеты могут производиться через:

- • расчетную сеть Банка России;

- • кредитные организации по корреспондентским счетам «Лоро» и «Ностро» ;

- • небанковские кредитные организации, осуществляющие расчетные операции (клиринговые палаты);

- • внутрибанковскую расчетную систему (счета межфилиальных расчетов).

Для осуществления расчетов заключаются договоры между кредитными организациями и открываются корреспондентские счета (рис. 6.6).

Рис. 6.6. Особенности межбанковских расчетов.

Корреспондентским называется банковский счет кредитной организации, на котором отражаются расчеты, произведенные одной кредитной организацией по поручению другой на основе заключенного договора.

Корреспондентский счет может быть открыт:

- • в подразделении расчетной сети Банка России (№ 30 102 (А));

- • в другой кредитной организации.

Основные элементы платежной системы Банка России

В платежной системе Банка России функционируют системы расчетов, различающиеся по составу их участников, территориальному охвату, времени функционирования, порядку осуществления перевода денежных средств и используемой технологии и включающие:

- — систему банковских электронных срочных платежей (БЭСП), предназначенную для осуществления перевода денежных средств в режиме реального времени в масштабах всей страны;

- — системы внутрирегиональных электронных расчетов (ВЭР), более 70 систем работающих в непрерывном режиме и осуществляющих перевод денежных средств на территории, подведомственной одному территориальному учреждению Банка России;

- — систему внутрирегиональных электронных расчетов Московского региона, функционирующую как в режиме рейсов, так и в непрерывном режиме;

- — систему межрегиональных электронных расчетов (МЭР), позволяющую осуществлять перевод денежных средств между регионами России;

- — системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажной технологии, позволяющие осуществлять перевод денежных средств как на территории, подведомственной одному территориальному учреждению Банка России, так и между регионами (рис. 6.7).

Рис. 6.7. Модель действующей платежной системы Банка России.

Международные межбанковские расчеты осуществляются тоже по корреспондентским счетам через так называемые трансграничные системы платежей. К наиболее известным из них и системно значимым относятся европейская система валовых расчетов в режиме реального времени — TARGET (Trans-European Automated Real-time Gross settlement Express Transfer) и система SWIFT — единая международная сеть переводов на базе стандартных форматов сообщений в цепи межбанковских расчетов, в соответствии с которыми формируется большинство транзакций (переводов).

Расчетная сеть Банка России представляет собой систему расчетных учреждений федерального, межрегионального и внутрирегионального уровня, включающую территориальные учреждения, РКЦ, МЦИ и РЦИ[1].

В соответствии с Законом № 161-ФЗ: «Расчетный центр — организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной системы исполнение распоряжений участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения распоряжений участников платежной системы» .

РКЦ (расчетно-кассовый центр) — структурное подразделение Банка России, действующее в составе его территориального учреждения (ГУ ЦБ РФ).

Число РКЦ в банковской системе России стремительно сокращается[2]. В последнее время идет процесс их объединения в единые телекоммуникационные региональные сети.

Цель деятельности РКЦ — обеспечение надежного, эффективного и безопасного функционирования платежной системы России. Наименование РКЦ включает в себя название населенного пункта и территориального учреждения Банка России, в составе которого действует РКЦ. РКЦ имеет идентификационный код.

Для обслуживания наиболее крупных банков, влияющих на стабильность всей платежной системы страны, и контроля над их расчетными операциями при ЦБ РФ создан специальный центр — Операционное управление.

Основные функции РКЦ:

- • осуществление расчетов между кредитными организациями (филиалами);

- • осуществление кассового обслуживания кредитных организаций (филиалов);

- • хранение наличных денег и других ценностей, совершение с ними операций и обеспечение их сохранности;

- • обеспечение учета и контроля осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам);

- • обеспечение учета и контроля кассовых операций через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам), и кассовых оборотов кредитных организаций;

- • установление минимально допустимых остатков денежной наличности в операционных кассах кредитных организаций (филиалов), других юридических лиц и осуществление оперативного контроля за соблюдением действующего порядка;

- • составление на основании данных кредитных организаций календаря выдач денег на оплату труда и представление его в территориальное учреждение Банка России;

- • регулирование обязательных резервов, депонируемых в Банке России, осуществление контроля над своевременностью и полнотой перечисления денежных средств в обязательные резервы, проверка достоверности расчетов обязательных резервов;

- • участие в реализации функциональных задач территориального учреждения Банка России: по предоставлению банкам кредитов Банка России; по его распоряжению участие в проведении инспекционных проверок кредитных организаций (филиалов); применение санкций в виде штрафа и др.

РКЦ осуществляет операции по открытию, переоформлению и закрытию счетов кредитных организаций, списанию (зачислению) средств со счетов (на счета), ведет контроль над соблюдением правил проведения расчетных операций и др.

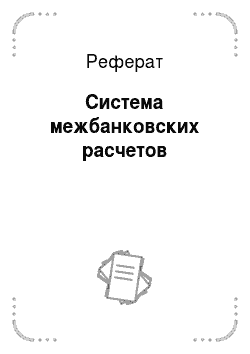

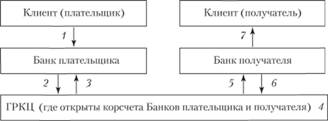

Расчеты между РКЦ. Авизо — официальное извещение (уведомление) одним банком другого о выполнении расчетных операций по корреспондентским счетам или счетам клиентов. По кредитовым авизо деньги перечисляются на счет получателя платежа, по дебетовым — списываются и направляются подтверждения (рис. 6.8)[3].

Для идентификации плательщика и получателя денежных средств на расчетных документах указывается БИК (банковский идентификационный код), который включает девять разрядов, например, в БИК 04 45 83 468 «04» — код России; «45» — код территории России; «83» — номер учреждения Банка России; «468» — КО (банк).

Расчетная сеть Банка России представляет собой современную автоматизированную систему расчетов. Механизм ее действия определен положением Банка России № 303-П «О системе валовых расчетов в режиме реального времени Банка России» и инструкцией № 1822-У «О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России» .

Рис. 6.8. Документооборот межбанковских расчетов через РКЦ.

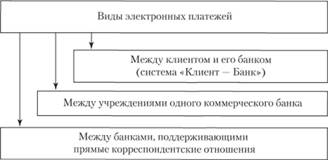

Режим реального времени (РРВ) - это порядок контроля и исполнения платежных документов, обеспечивающий проведение расчетных операций:

- • непрерывно в течение дня;

- • немедленно по поступлении платежных документов;

- • перевод средств индивидуально и последовательно по каждому расчетному документу;

- • путем использования электронных документов, разработка которых осуществляется в режиме SWIFT — стандартизированных форматов электронных сообщений.

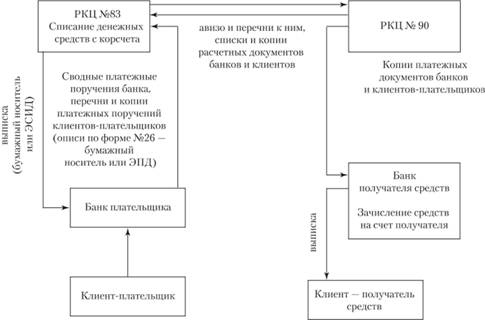

Рис. 6.9. Виды электронных платежей.

В действующей в России системе расчетов выделены виды электронных платежей (рис. 6.9) и электронные платежные системы (рис. 6.10)[4]. Электронные платежные системы иногда определяют как специализированные, классифицируемые по разным критериям:

- • по масштабам платежей — крупные (мелкие);

- • по форме собственности — государственные и частные;

- • по платежным инструментам — бумажные, электронные, смешанные;

- • по способам проведения платежа — валовые, неттинговые, гибридные;

- • по степени значимости систем — системно значимые, значимые, незначимые;

- • по участникам (субъектам) расчетов и территориальной принадлежности (как в России).

Рис. 6.10. Электронные платежные системы[5]

Банк России в конце 2007 г. внедрил БЭСП — систему банковских электронных срочных платежей, которая действует наряду с системами внутрирегиональных и межрегиональных расчетов. БЭСП обслуживает в основном расчеты по крупным суммам на основе принципа сочетания расчетов в режиме реального времени с взаимозачетами. Это предполагает отказ от работы с бумажными носителями первичной информации и переход к работе с электронными документами (рис. 6.11)[6].

Рис. 6.11. Система БЭСП в платежной системе Банка России.

Участники расчетов: ОУРособые участники расчетов;

ПУР — прямые участники расчетов;

АУР — ассоциированные участники расчетов Основная тенденция развития межбанковских расчетов состоит в постепенном переходе на систему валовых расчетов в режиме реального времени. В развитых странах система стала внедряться в конце 1990;х гг. Она используется, как правило, для расчетов по крупным сделкам на финансовом рынке. В большинстве стран расчетным банком, через который идут платежи, является центральный банк. Платежи относятся к категории кредитовых платежей, т. е. их инициирует плательщик. Банк дебетует его счет и практически одновременно кредитуется счет получателя платежа. Отличительные черты валовых расчетов представлены на рис. 6.12.

Рис. 6.12. Особенности расчетных операций.

На рис. 6.13 показана схема передачи электронных платежных документов (ЭПД) по внутрирегиональным системам, на рис. 6.14 — по межрегиональным системам.

Рис. 6.13. Передача ЭПД по внутрирегиональным системам электронных платежей.

1 — расчетные документы; 2 — создание электронной посылки о списании денежных средств; 3 — ЭСИД (электронный служебно-информационный документ о получении посылок) о завершении проводок по корсчету; 4 — в РКЦ проводки с одновременным отражением на корреспондентских счетах, где происходит списание денежных средств с банка плательщика и зачисление их в банк получателя; 5 — электронная посылка о зачислении денежных средств; 6 — ЭСИД-посылки о получении денежных средств; 7 — изготовление электронного образца ЭД на бумажных носителях для клиентов.

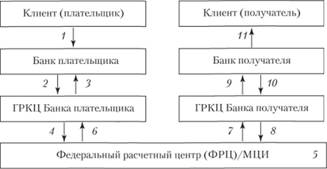

Рис. 6.14. Передача ЭПД по межрегиональным электронным платежам.

1 — расчетные документы; 2 — электронные посылки с копиями ЭПД для отражения, но корсчетам; 3 — ЭСИД о получении посылок; 4 — электронные посылки с копиями ЭПД для списания и зачисления на лицевых счетах участников электронных расчетов в ГРКЦ; 5 — в Федеральном расчетном центре (ФРЦ) открыты лицевые счета ГРКЦ участников электронных расчетов, где одновременно происходит списание и зачисление денежных средств с лицевых счетов ГРКЦ банка отправителя и банка получателя; 6 — ЭСИД об успешном завершении электронного расчета; 7 — электронные посылки о зачислении денежных средств на корсчета; 8 — ЭСИД о получении посылки; 9 — электронные посылки о зачисленных средствах; 10 — ЭСИД о получении посылки; 11 — изготовление электронных образцов на бумажных носителях ЭПД для клиентов.

Прямые расчеты между кредитными организациями исторически возникли в системе международных денежных расчетов на базе корреспондентских отношений, устанавливаемых между банками разных стран. Банки-корреспонденты открывают друг у друга корреспондентские счета «Лоро» или «Ностро» .

Корреспондентский счет «Лоро» (балансовый счет 30 109) — это пассивный счет (депозит до востребования), открытый в банке, А банком В для обслуживания его клиентов.

Корреспондентский счет «Ностро» (балансовый счет 30 110) — активный и отражает счета «Лоро» в банке В. Сотрудники банка, А могут сказать: «наш счет у них». Для банка В все будет наоборот. Банк, ведущий счета «Лоро», должен ежедневно отслеживать остатки по счету. Если остаток дебетовый, банку-корреспонденту направляется извещение о сумме овердрафта (подробнее см. параграф 7.2), который должен быть покрыт.

Каждый банк может иметь корреспондентские отношения с несколькими зарубежными и отечественными банками. Виды операций по корреспондентским счетам:

- • расчетно-кассовое обслуживание клиентов банка-корреспондента;

- • операции по межбанковским займам и депозитам;

- • собственные операции банка, ведущего корсчета: получение и выплата процентов, расходы и т. д.

SWIFT осуществляет переводы по счетам «Лоро» и «Ностро», выполняет клиринговые расчеты.

Межбанковский клиринг представляет собой систему безналичных расчетов между банками, осуществляемых через единые расчетные центры. Клиринговая система базируется на том, что все банки выполняют примерно одни и те же операции, имеют схожую организацию бухгалтерского учета, высокий уровень компьютеризации.

Преимущество клиринговой системы расчетов по сравнению с корреспондентскими прямыми расчетами состоит в следующем: денежные средства не распыляются по корсчетам, клиринговые центры аккумулируют их для расчетов и заметно ускоряют расчеты. Центром может быть клиринговая палата Центрального банка или палата, учреждаемая самими банками.

Механизм клиринговых расчетов основан на двух видах расчетов. Они могут осуществляться либо на валовой основе (gross settlement systems), либо на основе нетто-позиции (net settlement systems). В первом случае платеж осуществляется в полном объеме. Нетто-позиция есть результат взаимозачета, это разница между суммой, зачисляемой на счет участника системы, и суммой, списанной с этого счета за определенное время. То есть происходит неттинг (netting) — зачет взаимных требований и обязательств с обращением на счете только сальдовых оборотов. Допускается возможность образования дебетового сальдо на счете участника расчетов, которое может быть покрыто поступлениями на этот счет до конца рабочего дня. По результатам всех перечислений определяется сальдо счета каждого участника. Если оно превышает допустимый минимум задолженности, разница должна быть внесена на счет клиринговой палаты. При отсутствии у владельца счета средств ему может быть предоставлен овердрафт. В случае образования кредитового сальдо разность образует свободный остаток, который может быть востребован со счета клиринговой палаты.

Взаиморасчеты значительно сокращают объемы перемещаемых денежных средств, ускоряют процессы расчетов, повышают ликвидность банков. Вместе с тем клиринговые расчеты связаны с достаточно высокими рисками: ликвидности, техническими и информационными.

Расчеты на основе клиринга могут быть как межбанковскими, так и внутрибанковскими, как правило, осуществляемыми в многофилиальных банках. Примером (рис. 6.15) организации расчетов внутри крупных многофилиальных банков, отделения и филиалы которых становятся участниками системы межфилиальных расчетов, является Сбербанк России. В настоящее время Сберегательный банк РФ перестраивает свою систему внутрибанковских и межбанковских расчетов на основе внедрения более совершенных технологий.

Рис. 6.15. Клиринговая система Сбербанка России.

Ведущую роль в платежной системе России играют межбанковские расчеты, осуществляемые через учреждения Центрального банка РФ.

- [1] МЦИ — межрегиональный центр информатизации; РЦИ — региональный центр информатизации.

- [2] По данным Банка России на 1 января 2013 г. осталось 505 единиц РКЦ, но тем не менее они обслуживают 2909 КО, включая филиалы.

- [3] В настоящее время удельный вес переводов денежных средств с применением авизо сокращается, и на их долю в системе Банка России приходится менее 0,1%. На смену им приходят чисто электронные формы расчетов.

- [4] О подробной классификации платежных систем и их особенностях в разных странах см.: Криворучко С. В. Платежные системы: учеб, пособие. М.: Маркет ДС, 2008.

- [5] Подробная классификация платежных систем и их особенностей в разных странах дана в книге: Криворучко С. В. Лопатин В. А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. М.: КноРус; ЦИПСиР, 2013.

- [6] Электронные документы, применяемые в системе банковских расчетов (межбанковские расчеты, «Банк — Клиент»), заменяют традиционные (бумажные) финансовые платежные документы. Банк — Клиент является сетевой многопользовательской системой, позволяющей обеспечить подготовку, хранение и поиск платежных документов клиента.