Ценовые индикаторы и их применение в анализе развития межбанковского рынка

Межбанковский кредитование ценовой банк Межбанковский рынок обеспечивает возможность перетока ресурсов между различными сегментами финансового рынка и в результате этого оказывается тесно связанным с этими сегментами. Отсюда складывающаяся ситуация на смежных сегментах финансового рынка в определенной степени создает условия, в том числе ценовые, проведения операций на межбанковском рынке… Читать ещё >

Ценовые индикаторы и их применение в анализе развития межбанковского рынка (реферат, курсовая, диплом, контрольная)

межбанковский кредитование ценовой банк Межбанковский рынок обеспечивает возможность перетока ресурсов между различными сегментами финансового рынка и в результате этого оказывается тесно связанным с этими сегментами. Отсюда складывающаяся ситуация на смежных сегментах финансового рынка в определенной степени создает условия, в том числе ценовые, проведения операций на межбанковском рынке. Уровень межбанковских ставок определяет степень возможных издержек для конкретного банка по поддержанию требуемых параметров текущей ликвидности. Волатильность ставок может служить четким показателем устойчивости рынка и предсказуемости его дальнейшего изменения. Кроме того, сопоставление ставок российского межбанковского рынка со ставками мирового денежного рынка позволяет с учетом динамики курса национальной валюты делать важные выводы о возможных направлениях межстранового перетока денежных ресурсов. Перечисленные особенности выдвигают межбанковские ставки в число важных индикаторов финансового рынка.

Индикативная функция межбанковских процентных ставок, используемых Банком России, реализована в системе ценовых индикаторов межбанковского рынка. В эту систему входят следующие показатели: MIBID -(Moscow Interbank Bid) — средние объявленные ставки по привлечению межбанковских кредитов; MIBOR (Moscow Interbank Offered Rate) — средние объявленные ставки по размещению межбанковских кредитов; MIACR (Moscow Interbank Actual Credit Rate) — средние фактические ставки по размещению межбанковских кредитов.

Наряду с обобщающими показателями MIBID, MIBOR и MIACR определенную индикативную функцию могут выполнять заявляемые ставки на покупку-продажу межбанковских кредитов отдельных, особенно крупных, кредитных организаций.

Ставки MIBID, MIBOR и MIACR ежедневно рассчитываются на стандартные сроки межбанковских операций — 1 день, от 2 до 7 дней, от 8 до 30 дней, от 31 до 90 дней, от 91 до 180 дней и от 181 дня до 1 года. Объявленные ставки по привлечению и предоставлению кредитов рассчитываются на каждый рабочий день по каждому сроку как среднеарифметические величины от ежедневно объявляемых ставок по привлечению и предоставлению кредитов на соответствующий срок по всем включаемым в расчет банкам.

Порядок сбора информации для расчета ставок MIBOR, MIBID и MIACR регулируется нормативными актами Банка России. В настоящее время действует Указание Банка России от 16 января 2004 г. № 1376-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации». В соответствии с этим Указанием банки — ведущие участники московского межбанковского кредитного рынка обязаны ежедневно представлять в Банк России форму 409 325 «Процентные ставки по межбанковским кредитам», содержащую данные о суммарных объемах и средних ставках фактически совершенных в течение отчетного дня сделок по размещению межбанковских кредитов, а также о заявляемых на начало дня, следующего за отчетным, ставках размещения и привлечения межбанковских кредитов.

По мере развития рынка форма отчетности была расширена за счет включения сегмента кредитов в иностранной валюте. Изменялись входящие в форму параметры, менялись сроки ежедневно представляемой формы, перечень представляющих ее банков.

Список банков, представляющих отчет по названной форме, утверждается решением Комитета по денежно-кредитной политике Банка России. В разные периоды в этот список входило от 7 до 35 банков. Перечень банков публикуется в «Вестнике Банка России» и в «Бюллетене банковской статистики». В настоящее время в список входит 31 банк: «АБН АМРО Банк ЗАО», ОАО «АЛЬФА-БАНК», АКБ «БИН» (ОАО), ОАО «Банк Москвы», ООО «БКФ», ОАО Внешторгбанк, АБ «Газпромбанк», ЗАО Внешторгбанк Розничные услуги, Инвестиционный банк «ТРДСТ», ООО «Дойче Банк», КБ «ЕВРОТРАСТ», ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК», Банк «ВестЛБ Восток», ОАО Банк ЗЕНИТ, «ИНГ БАНК (ЕВРАЗИЯ) ЗАО», ЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)», ЗАО ММБ, ЗАО «Международный Промышленный Банк», АКБ «МБРР», ОАО «МДМ-Банк», «МПИ-Банк», АКБ «НРБанк», «НОМОС-БАНК», ОАО КБ «ВИЗАВИ», ОАО Банк «Петрокоммерц», ОАО АКБ «Пробизнесбанк», ЗАО «Райффайзенбанк Австрия», ОАО АКБ «РОСБАНК», Сбербанк России, ЗАО КБ «Ситибанк», ОАО «ТрансКредитБанк».

Рассчитанные ставки размещаются на официальном сайте Банка России, в системе Reuters, а также ряде других информационных агентств, печатных и электронных СМИ. В оперативной деятельности Банка России ставки используются в системе управления ликвидностью банковского сектора.

Несмотря на последовательное совершенствование мониторинга межбанковского рынка, основные принципы его организации и методологии формирования сводных индикаторов остаются неизменными: объективность, оперативность, прозрачность методики расчета индикаторов, относительно невысокая трудоемкость заполнения банками формы отчетности, преемственность показателей. В результате этого сами индикаторы, рассчитываемые на основе данных формы «Процентные ставки по межбанковским кредитам», обладают следующими чертами.

Показатели MIBID, MIBOR и MIACR достаточно объективно отражают ситуацию на межбанковском рынке. Несмотря на то, что эта форма представляется выборкой банков, тем не менее, на эти банки приходится значительная доля рынка — до 40% суммарного оборота российского межбанковского рынка. Значения средних объявленных ставок по привлечению кредитов (MIBID), средние средних объявленных ставок по размещению кредитов (MIBOR), средневзвешенных фактических ставок по предоставленным кредитам (MIACR) за 2006 год приведены в Приложении Б. Следствием этого является крайне незначительное расхождение среднемесячных ставок, рассчитываемых на основе ежедневных ставок по выборке банков, со ставками за отчетный месяц, которые формируются на основе ежемесячной формы отчетности по всем банкам. Волатильность ставок (особенно фактических) коррелирует с показателями, отражающими состояние ликвидности.

В условиях стабильной ситуации на рынке денежных средств и функционирования механизма регулирования Банком России денежного рынка фактическая однодневная ставка MIACR, как правило, колеблется в границах коридора ставок по операциям Банка России. Сопоставимость индикаторов за длительный период времени обусловливается тщательностью отбора банков в выборку и, как следствие, высокой стабильностью перечня входящих в выборку банков.

Наряду со ставками MIBID, MIBOR и MIACR на межбанковском рынке существуют некоторые другие индикативные показатели. Практически одновременно с началом расчета и публикации ставок MIBID, MIBOR и MIACR Межбанковский финансовый дом начал в 1994 г. расчет ставки INSTAR. INSTAR (Interbank Short-Term Actual Rate) — фактическая ставка по краткосрочным межбанковским кредитам. Она рассчитывалась как средневзвешенная для каждого срока кредитования по реальным сделкам за прошедший рабочий день. INSTAR представляла собой показатель, в котором ставки привлечения и размещения были усреднены. Первая публикация этого индикатора рынка Межбанковским финансовым домом относится к июню 1994 г. Первоначально ставка рассчитывалась по данным четырех-пяти коммерческих банков (например, в 1994 г. по данным Мостбанка, Тверьуниверсалбанка, Промрадтехбанка, банка «Национальный кредит»), но позднее количество банков увеличилось до 10 — 15.

Ставки MosIBOR (Moscow Interbank Offer Rate) и MosPrimeRate (Moscow Prime Offered Rate) являются попыткой Национальной валютной ассоциации (НВА) создать индикаторы процентных ставок на основе принципов расчета, приближенных к мировой практике. Ставка MosIBOR была создана в 2001 г. по инициативе НВА. Ставка MosPrimeRate, по порядку расчета и выборке банков-респондентов весьма близкая к MosIBOR, была создана в 2005 г. по инициативе Европейского банка реконструкции и развития (ЕБРР), нуждавшегося в индикаторе плавающих ставок российского рынка для выпускаемых им рублевых облигаций.

Основное отличие ставки MosPrimeRate от ставки MosIBOR заключается в том, что по специальному соглашению с ЕБРР банки, участвующие в расчете ставки MosPrimeRate, обязаны в случае запроса ЕБРР заключать с ним сделку по размещению или привлечению депозита в размере до 150 млн руб., исходя из ставки, предоставленной банком для расчета трехмесячной ставки MosPrimeRate. Предполагается, что это соглашение позволит предотвращать манипуляции уровнем ставок и усилит ответственность банков за их формирование.

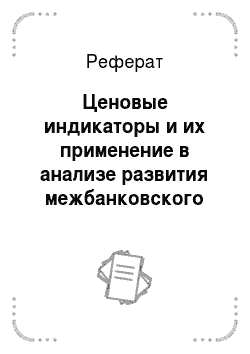

Особенности российского межбанковского рынка таковы, что в отличие от, например, европейского рынка, для которого ставка LIBOR действительно определяет условия подавляющего большинства сделок, ценность объявляемых (или заявляемых) российскими банками ставок неизмеримо меньше. Процентные ставки по фактически заключенным сделкам на размещение межбанковских ссуд отличаются от заявленных ставок по предоставленным кредитам (как от MIBOR, так и от MosIBOR) на значительно большую величину, чем фактические ставки от LIBOR на зарубежных рынках, а сама величина этого спрэда определяется только фактором риска заимствований. При этом расхождение между ставками MIACR и MIBOR меньше, чем расхождение между ставками MIACR и MIBOR. Поэтому подлинную информационную ценность в условиях российского рынка имеют не объявленные ставки, как бы методически изощренно они ни собирались и ни рассчитывались, а фактические ставки по конкретным отраженным в официальной отчетности кредитных организаций операциям и рассчитываемые на их основе ставки MIACR. Ставка MIACR по рублевым межбанковским кредитам на срок 1 день (как в наибольшей степени отражающая текущую стоимость рублевых ресурсов на межбанковском рынке) в 2006 году была ниже, чем в 2005 году. Динамика ставок MIACR по межбанковским кредитам, предоставленным на срок от 2 до 7 дней и от 8 до 30 дней, следовала за динамикой ставки MIACR сроком на 1 день. Отдельные всплески процентных ставок на рублевом межбанковском рынке в 2006 году происходили главным образом в период осуществления налоговых платежей в бюджеты всех уровней (см. Рис.1). Средневзвешенная за год по всем срокам ставка по предоставленным рублевым межбанковским кредитам в 2006 году составила 3,1%, снизившись по сравнению с 2005 годом на 0,9 процентного пункта.

Рисунок 1 — Банковские резервы и ставка МIACR «овернайт» по предоставленным рублевым кредитам.

Таким образом, совершенствование существующей системы сводных индикаторов межбанковского рынка должно быть продолжено исходя из следующих принципов: объективное отражение складывающихся рыночных реальностей, сопоставимость индикаторов российского рынка с общепринятыми международными нормами, практическая ценность индикаторов для анализа и регулирования рынка.