Ставка ссудного процента и краткосрочные инвестиции

В заключение следует заметить, что большинство инвестиционных проектов, осуществляемых фирмами, являются долгосрочными. Чтобы оценить эффективность долгосрочных инвестиций (в частности, вложений в основной капитал), нам потребуется научиться сравнивать потоки будущих доходов и расходов на их осуществление. Постулат о максимизации прибыли как главной стратегической цели поведения фирмы на рынке… Читать ещё >

Ставка ссудного процента и краткосрочные инвестиции (реферат, курсовая, диплом, контрольная)

Размер рыночной ставки ссудного процента оказывает непосредственное влияние на инвестиционные решения фирм. Рассмотрим это влияние на примере оценки осуществления краткосрочных инвестиций (с окупаемостью до года).

Допустим, речь идет о леспромхозе, который должен решить, пустить ли выращенные деревья на продажу в этом году или следующем. Очевидно, что решение отложить продажу древесины на следующий год способно принести леспромхозу больше денег с тех же площадей лесопосадок (даже если цена на древесину нс изменится) за счет увеличения объема древесины.

Решение продолжить выращивание деревьев означает, что хозяйство откладывает получение прибыли от продажи древесины на год. Продолжение процесса выращивания потребует от него дополнительных расходов (по оплате труда дополнительных лесников, по расчистке и лечению деревьев, по страхованию от пожаров и т. д.).

Продолжение процесса выращивания деревьев — эго инвестирование средств. На величину этих средств возрастут размеры незавершенного производства леспромхоза.

С учетом размеров сегодняшних затрат (инвестиций) и завтрашних прибылей леспромхоз должен решить, сколько гектаров лесопосадок в текущем году стоит сохранить от вырубки еще на год.

Допустим, что за древесину, полученную с гектара лесопосадок в текущем году, леспромхоз может выручить 1 млн руб. Таким образом, каждый гектар лесопосадок, который леспромхоз желает сохранить еще на год, требует от него «жертвы» в 1 млн руб. Эта величина — 1 млн руб. — тот доход, который мог быть получен леспромхозом, если бы он продал древесину с каждого гектара своих лесопосадок сегодня, по текущим условиям.

Описанная ситуация представлена в табл. 20.1.

Общие инвестиции леспромхоза в зависимости от сохраненных от вырубки площадей показаны во второй графе. Величина общих инвестиций (Г/) отражает общий доход, от которого отказывает леспромхоз, не продавая древесину сегодня. Третья графа показывает, как меняются предельные инвестиции (М7) леспромхоза при отказе от немедленной продажи древесины с еще одного очередного гектара лесопосадок.

Будем также считать, что рыночная ставка ссудного процента равна 10% (0,1). Это значит, что для финансирования своих инвестиций леспромхозу потребуются дополнительные средства (для покрытия издержек производства древесины). Так как для покрытия этих издержек у леспромхоза не будет текущей выручки от продажи древесины, он может занять необходимые средства в банке под 10%. Предельные расходы леспромхоза на выплату процента по банковским ссудам показаны в четвертой графе. В принципе леспромхоз может финансировать свои расходы (инвестиции) и за счет собственных средств, однако упущенная выгода но использованию этих средств составит те же 10%, или 100 тыс. руб. с каждого 1 млн руб. инвестиций, ибо, инвестируя свои средства в продолжение процесса выращивания, леспромхоз лишает себя возможности получить 10% прибыли, которые он мог бы получить, поместив эти средства в банк. При любом варианте действий предельные издержки инвестирования составят одинаковую сумму (0,1 млн руб.).

Таблица 20.1

Величина и отдача однолетних инвестиций, млн руб.

Сохраненная площадь лесопосадок Q, га. | Общие инвестиции. (текущая ценность древесины). TI | Предельные инвестиции (предельная ценность древесины) Ml | Предельный процент с капитала i | Предельные издержки по сохранению леса МСс | Предельные издержки производства древесины. МС | Предельная выручка с инвестиций MR | Предельная прибыль. Мп |

6 = (3 + + 4 + 5). | |||||||

0,1. | 0,05. | 1, 15. | 1,30. | 0,15. | |||

0,1. | 0,10. | 1,20. | 1,30. | 0,1. | |||

0,1. | 0,15. | 1,25. | 1,30. | 0,05. | |||

0,1. | 0,20. | 1,30. | 1,30. | ||||

0,1. | 0,25. | 1,35. | 1,30. | — 0,05. | |||

0.1. | 0,30. | 1,40. | 1,30. | — 0,1. |

Как отмечалось, существуют еще и издержки по сохранению лесопосадок (лечение деревьев, обрезка сучьев, страхование от пожара и т. п.). Допустим, что они возрастают с каждым дополнительно сохраненным на год гектаром на 50 тыс. руб. (0,05 млн руб.). Эта закономерность изменения данного вида издержек показана в пятой графе (предельные издержки сохранения леса МСс).

В шестой графе приводятся суммарные предельные издержки леспромхоза по выращиванию деревьев в течение еще одного года.

В седьмой графе показан предельный доход с инвестиций. Его получение связано с увеличением объема древесины, на которое можно будет рассчитывать через год. Допустим, что, продав древесину через год, леспромхоз сможет выручить с каждого гектара одинаковую сумму — 1,3 млн руб.

И наконец, последняя, восьмая, графа показывает величину прибыли (предельной прибыли Мл), которую леспромхоз сможет получить с каждого гектара, сохраняя лесопосадки еще на год.

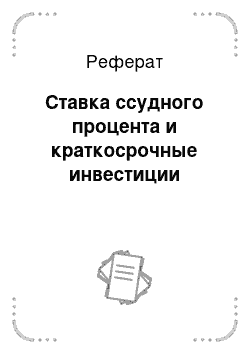

Максимизируя прибыль, леспромхоз решит сохранить от немедленной вырубки и продажи столько гектаров лесопосадок, сколько необходимо, чтобы уравнять предельную выручку от реализации древесины через год (MR) со своими суммарными предельными издержками по продолжению выращивания деревьев (МС). Очевидно, что речь идет о сохранении от немедленной вырубки и продажи древесины с 4 га.

Ситуация с принятием леспромхозом инвестиционного решения показана на рис. 20.2.

Рис. 20.2. Определение оптимального объема краткосрочных инвестиций.

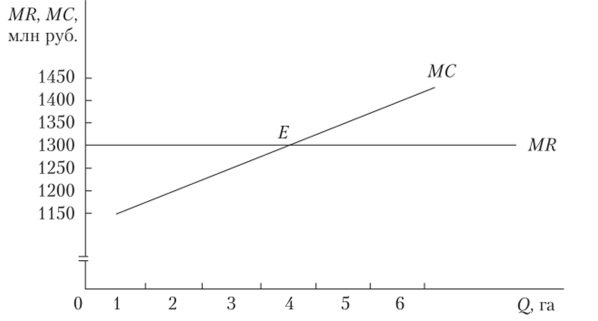

Чтобы оценить эффективность различных объемов инвестирования, следует сравнить их окупаемость со ставкой ссудного процента. Для этого рассчитаем внутреннюю предельную норму окупаемости инвестиций (г'), которая является чистым доходом от инвестиций, выраженным в процентах на каждый дополнительно инвестируемый миллион рублей.

Внутренняя предельная норма окупаемости инвестиций (за год) определяется вычитанием всех предельных издержек производства (за исключением издержек, связанных с выплатой ссудного процента по займам) из предельного дохода от инвестиций.

Чтобы определить предельную норму окупаемости инвестиций (за год), сначала надо из предельного дохода от инвестиций (MR) вычесть все предельные издержки производства МС_; (за исключением издержек, связанных с выплатой ссудного процента по займам), а затем полученную разность отнести к величине предельных инвестиций (MZ):

Сравнение предельной нормы окупаемости инвестиций со ставкой ссудного процента для нашего примера приведено в табл. 20.2.

Разница между внутренней предельной нормой окупаемости инвестиций и ставкой ссудного процента (г' — г) называется предельной чистой окупаемостью инвестиций.

Предельная норма окупаемости однолетних инвестиций

Сохраненная площадь лесопосадок Q, га. | Предельная норма окупаемости инвестиций г', % | Ставка ссудного процента г, % | Предельная чистая окупаемость инвестиций (г' - г), %. |

— 5. | |||

— 10. |

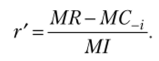

До тех пор пока г' будет превосходить г, леспромхоз сможет получать дополнительную (предельную) прибыль, увеличивая площадь лесопосадок, оставляемых для дальнейшего выращивания деревьев. Максимум общей прибыли будет достигнут, когда г' сравняется с L

На рис. 20.3 изображены линия зависимости внутренней предельной нормы окупаемости инвестиций от их объема (г') и линия, отражающая размер ссудного процента (г).

Рис. 20.3. Выбор оптимального объема однолетних инвестиций

По своей сути внутренняя предельная норма окупаемости инвестиций аналогична понятию предельный доход от продукта ресурса (MRP,), определяющему спрос фирмы на ресурс, а ссудный процент аналогичен понятию предельные (и средние) ресурсные затраты (MRC(, и ARC,), которые, как известно, влияют на объем использования ресурса.

Другими словами, кривая внутренней предельной нормы окупаемости инвестиций отражает спрос фирмы на денежные средства, необходимые для осуществления инвестиций, а линия ставки ссудного процента — предложение этих средств. Данный график, кстати, наглядно подтверждает тот факт, что чем выше рыночная ставка процента, тем меньше оказывается спрос на заемные средства.

Следует заметить, что горизонтальное расположение линии предложения денежных ресурсов не случайно. Как правило, на финансовых рынках господствуют условия, близкие к требованиям совершенной конкуренции. Многочисленность желающих как дать, так и взять деньги в долг, характерная для большинства финансовых рынков, приводит к тому, что никто из них по отдельности не может повлиять на равновесный уровень ставки ссудного процента. В итоге каждый участник рынка воспринимает рыночную ставку процента как заданную свыше, не зависящую от его собственных действий.

В заключение следует заметить, что большинство инвестиционных проектов, осуществляемых фирмами, являются долгосрочными. Чтобы оценить эффективность долгосрочных инвестиций (в частности, вложений в основной капитал), нам потребуется научиться сравнивать потоки будущих доходов и расходов на их осуществление. Постулат о максимизации прибыли как главной стратегической цели поведения фирмы на рынке лежит в основе так называемых краткосрочных моделей. В более современных вариантах моделей поведения фирм на рынке часто говорится, что цель фирмы состоит в максимизации своей стоимости в перспективе, в будущем. В основе подобных утверждений лежит концепция текущей стоимости. Она базируется на принципе (методике) расчета сложных процентов. (Процесс, обратный начислению сложных процентов, называется дисконтированием.)