Оптимизация портфеля из N ценных бумаг

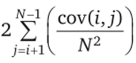

При увеличении числа вложений (при росте N) риск портфеля сокращается. Однако совершенно безрисковый портфель недостижим. Пределом совокупной рискованности портфеля в сторону понижения будет не ноль, а величина cov — средней ковариации активов. Эта величина показывает недиверсифицируемый риск инвестиций, который связан с непредвиденными событиями в национальной и мировой экономике. Среднее… Читать ещё >

Оптимизация портфеля из N ценных бумаг (реферат, курсовая, диплом, контрольная)

Предположим, в распоряжении инвестора оказываются N рисковых активов. Пусть инвестор придерживается принципа наивной диверсификации, распределяя свои средства равномерно между всеми видами ценных бумаг, так что

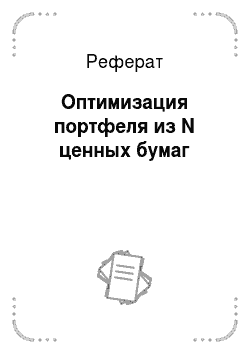

Риск составленного таким образом портфеля будет равен.

где выражение  показывает среднюю вариацию ценных бумаг, входящих в портфель, а выражение

показывает среднюю вариацию ценных бумаг, входящих в портфель, а выражение  характеризует среднюю ковариацию активов, входящих в портфель.

характеризует среднюю ковариацию активов, входящих в портфель.

При увеличении числа вложений (при росте N) риск портфеля сокращается. Однако совершенно безрисковый портфель недостижим. Пределом совокупной рискованности портфеля в сторону понижения будет не ноль, а величина cov — средней ковариации активов. Эта величина показывает недиверсифицируемый риск инвестиций, который связан с непредвиденными событиями в национальной и мировой экономике.

Та часть риска, которая может быть снижена до нуля при диверсификации портфеля, называется диверсифицируемым риском. Это — риск, специфический для конкретных отраслей и конкретных фирм.

Таким образом, зависимость рискованности портфеля от числа видов вложений имеет вид монотонно убывающей линии, ограниченной снизу значением cov (рис. 7.9).

Рис. 7.9. Диверсифицируемый и недиверсифицируемый риск портфеля.

Среднее значение недиверсифицируемого рыночного риска может изменяться под действием макроэкономических факторов — общей волатильности (турбулентности) мировой и национальной экономики, политической стабильности, технологических открытий и т. д.