Анализ эффективности использования оборотных средств

После проведения анализа обеспеченности и движения оборотных средств намечают мероприятия по повышению эффективности использования материальных ценностей. Кроме того, обязательной является оценка выполнения намеченных ранее (по результатам предыдущего анализа) организационно-технических мероприятий. Мероприятия, направленные на улучшение технического состояния подвижного состава, прежде всего… Читать ещё >

Анализ эффективности использования оборотных средств (реферат, курсовая, диплом, контрольная)

Важнейшей характеристикой эффективности использования оборотных средств в организации является оборачиваемость. Оборачиваемостью называется продолжительность прохождения средствами отдельных стадий циклов производства и обращения. Оборачиваемость оборотных средств АТО оценивается следующими показателями:

- • количеством оборотов за отчетный период (коэффициентом оборачиваемости);

- • продолжительностью, в днях, одного оборота.

Эти два показателя связаны между собой — чем больше количество оборотов, тем меньше продолжительность одного оборота в днях.

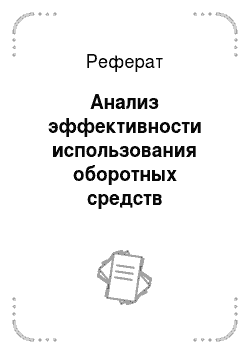

Коэффициент оборачиваемости Ko6 можно определить объемом выручки от перевозок и других услуг, отнесенным к стоимости оборотных средств:

где В — выручка от реализации перевозок, других работ и услуг за анализируемый период, руб.; Ооб — средний остаток оборотных средств за анализируемый период, руб.

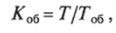

Чем больше коэффициент оборачиваемости, тем эффективнее используются оборотные средства. Этот коэффициент может быть также рассчитан делением продолжительности анализируемого периода на длительность одного оборота в днях:

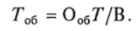

где Т — продолжительность анализируемого периода, дни; Т0& — продолжительность одного оборота, дни.

Длительность одного оборота можно определить по формуле.

Анализируемый период может быть равен месяцу, двум месяцам, кварталу, полугоду, году, т. е. его продолжительность составляет 30, 60, 90, 180 или 360 дней.

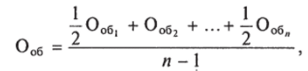

Средний остаток оборотных средств находят по формуле для средней хронологической:

где. Ооб,…, Оо6я — остаток оборотных средств на первое число месяца, руб.; п — число месяцев в анализируемом периоде.

Величина, обратная коэффициенту оборачиваемости, характеризует сумму оборотных средств, приходящихся на 1 руб. выручки от реализации, и называется коэффициентом загрузки средств в обороте. Она записывается в виде.

Рассмотрим расчет эффективности использования оборотных средств по данным табл. 10.4.

За анализируемый период (год) коэффициент оборачиваемости увеличился на 2%, а продолжительность одного оборота сократилась на 0,7 дня. В результате проведенных мероприятий коэффициент загрузки сократился, что служит положительной характеристикой работы АТО.

Рост АГоб был вызван влиянием увеличения, во-первых, размера выручки на 1,9 тыс. руб. и, во-вторых, среднего остатка оборотных средств на 2%, т. е. на 72 руб.

Анализ эффективности использования оборотных средств.

Показатель. | Предыдущий год. | Отчетный год. | Отклонение. | Индекс изменения. |

Выручка В, руб. | 38 400. | 40 300. | 1,05. | |

Продолжительность анализируемого периода Г, дни. | 1,0. | |||

Средний остаток оборотных средств О*. РУб. | 1,02. | |||

Продолжительность одного оборота Г,*, дни. | 29,3. | 28,6. | — 0,7. | 0,98. |

Коэффициент оборачиваемости А^б. | 12,3. | 12,6. | 0,3. | 1,02. |

Коэффициент загрузки. | 0,081. | 0,079. | — 0,002. | 0,98. |

Выполнив цепные подстановки, можно рассчитать влияние каждого фактора на оборачиваемость оборотных средств. Общая экономия от ускорения оборачиваемости оборотных средств равна.

После проведения анализа обеспеченности и движения оборотных средств намечают мероприятия по повышению эффективности использования материальных ценностей. Кроме того, обязательной является оценка выполнения намеченных ранее (по результатам предыдущего анализа) организационно-технических мероприятий.

При выявлении причин экономии и перерасхода топлива и материалов необходимо проверить в первую очередь, как выполняется соответствующий план организационно-технических мероприятий, проведение которых должно способствовать сокращению затрат по этим статьям.

Среди организационно-технических мероприятий основное место занимают:

- • четкий, жесткий контроль за расходованием топлива, результативность которого выявляют в ходе оперативного анализа;

- • мероприятия, направленные на улучшение технического состояния подвижного состава, прежде всего систем питания, зажигания и газораспределения двигателя, регулировок ходовой части и давления в шинах. Анализ в данном случае проводят по материалам выборочных проверок;

- • повышение квалификации водителей. Расход топлива и смазочных материалов в значительной степени зависит от квалификации водителей. От умелого вождения зависит в определенной мере скорость движения автомобиля. Неоправданное увеличение скорости ведет к повышенному расходу топлива и снижению безопасности движения;

- • мероприятия, направленные на организацию системы входного контроля качества топлива и материалов, препятствующего поставкам некачественного топлива и материалов, которые возможны не только по вине организаций-поставщиков.

Реализация указанных выше мероприятий, направленных на увеличение грузооборота, пассажирооборота и платного пробега, обеспечивает снижение удельного расхода топлива.

Экономии топлива и материалов в определенной степени способствует и система материального стимулирования работников АТО. Материальное поощрение должно ставиться в зависимость от расхода топлива и материалов.

Контрольные вопросы

- 1. Какова роль анализа в управлении материальными ресурсами АТО?

- 2. Как рассчитывается обеспеченность АТО оборотными средствами?

- 3. Какова суть анализа состояния запасов в системе материально-технического обеспечения производства?

- 4. В чем состоят особенности методики анализа использования эксплуатационных материалов?

- 5. Как выполняется оценка эффективности использования оборотных средств?