Подход Джурана — Фейгенбаума (калькуляция затрат на качество, традиционный подход)

Затраты на предупредительные мероприятия — это затраты на предотвращение самой возможности возникновения дефектов. К ним относятся затраты на планирование системы менеджмента качества; осуществление технической поддержки персонала; разработку и усовершенствование контрольного и измерительного оборудования; оценку потенциальных поставщиков перед заключением договоров на поставку; аудит системы… Читать ещё >

Подход Джурана — Фейгенбаума (калькуляция затрат на качество, традиционный подход) (реферат, курсовая, диплом, контрольная)

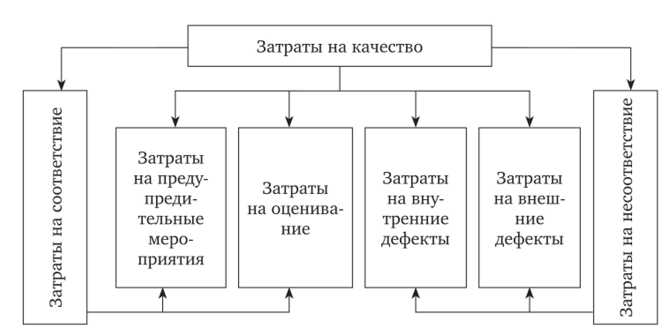

Затраты на качество представлены на рис. 6.2. В соответствии с данным подходом затраты на качество подразделяются на затраты на предупредительные мероприятия, затраты на оценивание, внутренние потери (затраты на внутренние дефекты) и внешние потери (затраты на внешние дефекты).

Затраты на предупреждение и оценивание считаются выгодными капиталовложениями, затраты на дефекты — убытками организации.

Затраты на предупредительные мероприятия — это затраты на предотвращение самой возможности возникновения дефектов. К ним относятся затраты на планирование системы менеджмента качества; осуществление технической поддержки персонала; разработку и усовершенствование контрольного и измерительного оборудования; оценку потенциальных поставщиков перед заключением договоров на поставку; аудит системы менеджмента качества и пр.

Рис. 6.2. Классификации затрат на качество

Затраты на оценивание — это затраты на определение и подтверждение достигнутого уровня качества. К ним относится: стоимость проверок и испытаний поставляемых материалов; оплата работы инспекторов при плановых проверках производственных операций, материалов; стоимость материалов при контроле и испытаниях; затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой.

Затраты на внутренние дефекты (внутренние потери) — это затраты производителя на исправление внутреннего брака с учетом затрат на изготовление качественной продукции взамен бракованной.

Внутренние потери — это затраты, понесенные внутри организации, когда запланированный уровень качества не достигнут. К ним относятся затраты на переделки и ремонт бракованных изделий; определение причин возникших несоответствий; отходы.

Затраты на внешние дефекты (внешние потери) — это затраты, понесенные вне организации, после того как продукция была продана потребителю. Эти затраты напрямую затрагивают интересы потребителей и их устранение организации обходится особенно дорого.

Внешние потери — это затраты на удовлетворение гарантийных обязательств; изучение и удовлетворение жалоб; юридические споры и выплаты компенсаций; выезд специалистов непосредственно к потребителю.

Взаимосвязь между затратами на качество и достигнутым уровнем качества приведена на рис. 6.3.

Уровень качества (см. рис. 6.3) изменяется в интервале «Много дефектов» — «Нет дефектов». Рассматривая левую сторону графика, видим, что общие затраты на качество высоки — в основном по причине высоких затрат на устранение дефектов и оценивание. Затраты на предупредительные мероприятия невелики. Если двигаться вправо, то достигаемый уровень качества будет увеличиваться за счет снижения дефектов вследствие увеличения объема предупредительных мероприятий. Затраты на дефекты снижаются как результат предупредительных действий, причем снижение осуществляется более быстрыми темпами, чем рост затрат на предупредительные мероприятия.

Рис. 6.3. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Основные проблемы при внедрении системы учета затрат на качество. Существенным недостатком этого метода является недополучение информации обо всех скрытых затратах на качество, которые составляют подводную часть айсберга затрат на качество (рис. 6.4).

Следует заметить, что методика расчета внешних и внутренних потерь в денежном выражении не позволяет связать снижение потерь с увеличением прибыли. Например, при расчете потерь в затраты включаются заработная плата, расходы на эксплуатацию оборудования и т. д., однако при снижении потерь размер заработной платы и расходов на содержание и эксплуатацию оборудования не снижается.

Часто организации считают, что потери находятся на оптимальном уровне и их снижение невозможно без существенных вложений. Руководители среднего и низшего звена не заинтересованы в раскрытии информации о реальных внешних и внутренних потерях.

Рис. 6.4. Реальные затраты на качество вследствие дефектов

Система управления во многих организациях предполагает жесткие санкции за брак, простои и другие внутренние потери. При этом информация о реальных причинах таких потерь отсутствует. Руководители среднего уровня не замечают затрат на качество по своему подразделению, соответственно, воспринимают систему как контролирующую и поэтому стараются скрыть информацию.

Далее, система часто разрабатывается без участия финансово-экономических служб. Такая система не будет заслуживать доверия у высшего руководства. Экономисты и бухгалтеры будут постоянно критиковать ее. В конечном счете система сведется к набору лишней документации.

К недостаткам можно отнести и то, что система не учитывает целый ряд внутренних и внешних потерь. Так, например, могут не учитываться потери, связанные с невыполнением заявок потребителей и т. д. Кроме того, отсутствуют классификаторы причин брака. Для эффективной работы по снижению внешних и внутренних потерь необходимо знать причины брака, а без этого информация не принесет пользы для практической работы.

Часто работа по учету затрат на качество не имеет системного характера. Практически во многих организациях отсутствуют положения по учету затрат, формы отчетов неинформативны и неудобны в работе.

При традиционном подходе к моделированию затрат на качество много времени уходит на идентификацию и классификацию затрат. Некоторые из затрат можно отнести как к затратам предупреждающим, оценочным и затратам, обусловленными дефектами. Например, затраты на анализ проекта можно отнести к предупреждающим. Однако их можно отнести и к оценочным, так как они являются этапом анализа проекта.

Длительное время в концепции модели затрат на качество предполагалось, что конкретные, поддающиеся идентификации затраты, в какойлибо степени связаны с качеством конечного результата. Однако, как уже упоминалось, в рамках концепции всеобщего менеджмента качества и СМК деятельность организаций связана с процессами, а следовательно, модель затрат должна отражать полные затраты в каждом процессе.