Мультипликатор сбалансированного бюджета

Недискреционная фискальная политика не предполагает специальных мер правительства по изменению объема государственных расходов налоговых поступлений. Напротив, ее действие основано на том, что при существующей системе налогообложения, которая опирается, как правило, на прогрессивные ставки налогов (в крайнем случае существуют пропорциональные ставки), а также системе выплаты государственных… Читать ещё >

Мультипликатор сбалансированного бюджета (реферат, курсовая, диплом, контрольная)

Мультипликатор сбалансированного бюджета отражает изменение равновесного объема (У) производства при изменении государственных расходов (G) и автономных налогов (Г) на одну и ту же величину.

Формула мультипликатора:

Если брать за основу формулу простых мультипликаторов государственных расходов и налогов, то в этом случае мультипликатор сбалансированного бюджета равен единице.

Если будет проводиться оценка мультипликативного эффекта при одинаковом изменении государственных расходов и налогов с учетом внешнего сектора и прогрессивной системы налогообложения, то его значение будет явно меньше единицы.

Дискреционная и недискреционная фискальная политика

Фискальная политика по характеру воздействия делится на дискреционную и недискреционную (автоматическую) политику, или политику встроенных стабилизаторов.

Дискреционная политика предполагает специальные меры по изменению государственных расходов, в том числе трансфертных платежей, а также изменение налоговых ставок с целью регулирования экономической ситуации. Так, в период спада или депрессии увеличение государственных расходов и уменьшение налоговых поступлений ведет к дефициту государственного бюджета, напротив, сокращение государственных расходов и увеличение налоговых сборов в период оживления и высокой конъюнктуры приводит к формированию излишка (профицита) государственного бюджета.

Недискреционная фискальная политика не предполагает специальных мер правительства по изменению объема государственных расходов налоговых поступлений. Напротив, ее действие основано на том, что при существующей системе налогообложения, которая опирается, как правило, на прогрессивные ставки налогов (в крайнем случае существуют пропорциональные ставки), а также системе выплаты государственных трансфертов населению и предприятиям изменение государственных расходов и налогообложения происходит автоматически, следуя фазам экономического цикла. Так, в период спада объем прямых (в связи с падением доходов) и косвенных (в связи с уменьшением объема произведенной продукции) налогов сокращается, а размер трансфертных государственных платежей увеличивается (пособия по безработице, помощь малоимущим, финансовая помощь предприятиям и т. п.).

Встроенные стабилизаторы экономики. Таким образом, недискреционная политика — это автоматическое изменение величины государственных расходов и налоговых поступлений в бюджет в результате циклических колебаний совокупного дохода.

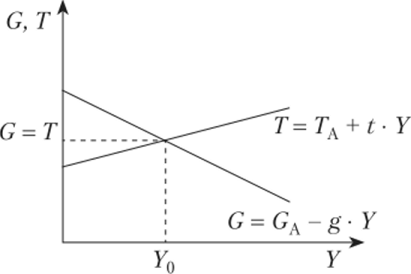

Модель недискреционной политики (встроенных стабилизаторов) представлена на рис. 14.4.

В данной модели:

• функция налогов Т = ТА + t? Y представлена графиком, отражающим прямую зависимость между величиной налоговых поступлений в бюджет и величиной совокупного.

Рис. 14.4. Модель недискреционной политики (встроенных стабилизаторов).

дохода У, где ТА — автономные налоги; t — средняя налоговая ставка; Y — величина совокупного дохода;

• функция государственных расходов1 представлена как G = Ga — g • Yy где GA — автономные государственные закупки; g — предельная склонность к выплате трансфертных платежей, которая равна ДСА/ДУ; ДGT — изменения в трансфертных платежах; Д Y — изменения в совокупном доходе, вызвавшие это изменение.

Чем «круче» графики Си Г, что зависит от величины t (предельной ставки налогообложения) и g, тем более эффективной является автоматическая фискальная политика в короткий период времени. Чего нельзя сказать о долгосрочном периоде, в котором слишком высокие предельные ставки налогообложения могут сильно подорвать стимулы к экономическому росту у различных субъектов экономики (населения, бизнесменов и т. д.).